Rollover, en el centro de la escena

Analizamos la nueva medida del BCRA, que permite a los bancos adquirir bonos públicos por sus encajes remunerados, explicando de qué se trata, sus beneficios y potenciales riesgos.

Hola, ¿cómo estás? La semana pasada me quedé pensando en esto de las grietas: Verano vs Invierno, Batata vs Membrillo. Lo primero que te recomiendo es que no hagas lo mismo, porque cuando te ponés a pensar en eso, no parás. Es como que destrabás en tu cerebro un nuevo nivel de percepción (al estilo The Matrix o Inception), y todo lo empezás a ver de manera binaria. ¿No me creés? Te tiro otra, que siempre resurge (por ejemplo con los resultados futbolísticos de esta semana): ¿Bielsa/Guardiola o Bilardo/Simeone? A pesar de la derrota, acá bancamos 100% la idea de que, atacando, a la larga, siempre trae mejores resultados (y obviamente hace al deporte más atractivo).

The BCRA is back

El Banco Central volvió a aparecer el jueves pasado anunciando una medida que permite a los bancos reemplazar sus stocks de Lelics (que mantienen como “encaje”, debido a los requisitos de efectivo mínimo) por bonos públicos que ofrece el Tesoro. Ya sé, no entendiste nada, así que vayamos despacio, desgranando de a poquito lo que significa esta medida.

Primero que nada tenemos que repasar rápidamente cómo operan los bancos. Como cualquier comerciante, lo que hacen es comprar barato y vender caro. La particularidad es que esto lo hacen a través de la intermediación financiera, es decir, captando depósitos (para lo cual ofrecen una tasa de interés a cambio) y colocando ese dinero en activos con una tasa de interés más elevada (los más comunes son los préstamos, pero veremos a continuación que también pueden colocarlos en activos remunerados que ofrece el BCRA). La explicación completa de cómo funcionan los bancos es un tema que ya desarrollamos en esta edición anterior.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

El segundo concepto que es necesario explicar es el de encaje bancario. El Banco Central fija ciertos requisitos de efectivo mínimo que los bancos deben mantener según el tipo de depósito (cajas de ahorro, cuentas corrientes, plazos fijos, entre otros), con el objetivo de que los bancos mantengan siempre cierta liquidez (y así evitar tensiones en el sistema financiero que podrían provocar corridas bancarias). Así, por ejemplo, si un banco recibe $100 de una empresa que lo deposita en una cuenta corriente, deberá mantener inmovilizados $45, que serán depositados en la cuenta que el banco tiene en el BCRA. Si, en cambio, el banco recibe $100 porque su cliente realizó un plazo fijo –a 29 días- deberá mantener encajados $32. El porcentaje a encajar depende además del plazo del depósito, del tamaño de la entidad financiera y la región en que opera (acá una explicación más detallada del funcionamiento de los encajes).

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEs importante recordar que el principal instrumento de política monetaria que utiliza el BCRA es el manejo de las tasas de interés, cuyo objetivo es regular el grado de liquidez y la cantidad de dinero circulando en la economía (al subirlas busca absorber dinero en circulación, y viceversa). Ahora bien, para que eso suceda, debe estar aceitado el mecanismo de transmisión a través de las tasas de los bancos, ya que son estos los que interactúan directamente con las personas y empresas. Si el BCRA sube la tasa de política monetaria, pero esto no tiene demasiado efecto sobre las tasas que ofrecen los bancos, se debilita notablemente la efectividad de la política monetaria.

Ahí aparecen los encajes, aunque como un arma de doble filo. Si el BCRA aumenta los encajes bancarios, eso, por un lado, reduce el incentivo y la capacidad de los bancos a otorgar préstamos (lo cual contribuye a frenar la creación de dinero), pero, por otro, lleva a los bancos a ofrecer tasas más bajas por los depósitos a plazo (técnicamente acá afecta la elasticidad de la tasa pasiva de los bancos frente a la tasa de política monetaria, ya que cuanto más alto sea el encaje, mayor es la tasa que demandan los bancos frente a un margen de ganancia o spread dado).

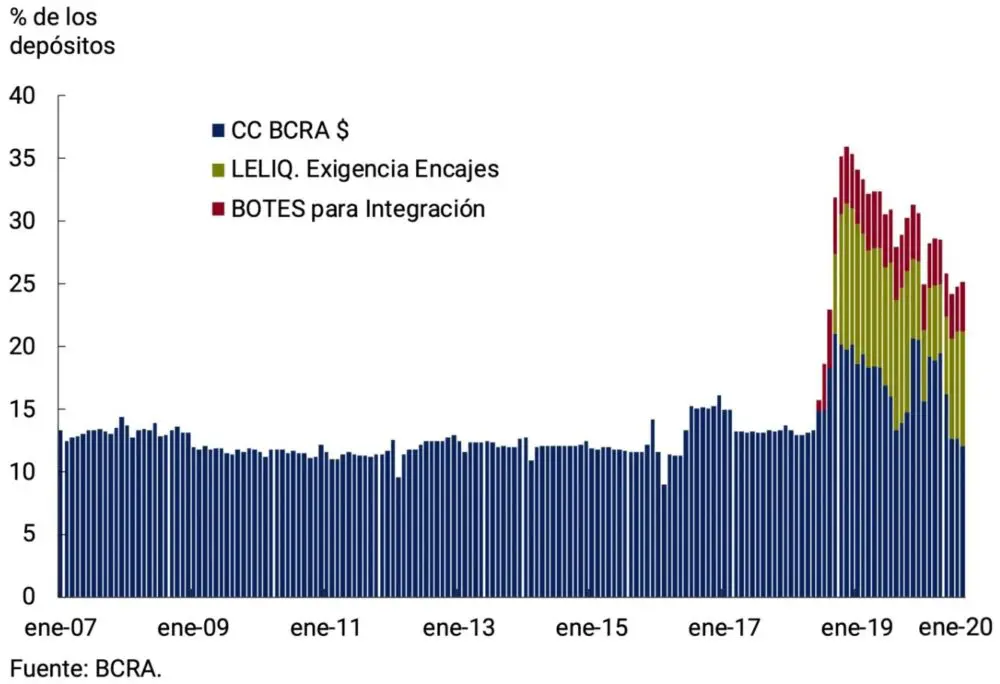

Por ese motivo, en 2018, cuando la gestión de Cambiemos en el marco del acuerdo con el FMI aplicó el plan monetario de “crecimiento cero” de la base monetaria, como parte de las medidas el BCRA fijó un aumento muy fuerte de los encajes, pero a la vez determinó que una parte de los mismos sean utilizados para adquirir bonos públicos o Lelics, como se puede ver en el gráfico a continuación.

Es importante esta aclaración, ya que una de las primeras y más resonantes críticas a la medida provino del expresidente del BCRA, Guido Sandleris, quien sostuvo que la medida “pone en peligro uno de los pocos consensos importantes que se habían alcanzado en lo que hace a política económica: la regulación prudencial del sistema bancario”. Y después lo enfatizó: “En los últimos veinte años, sin importar quién estuviera en el gobierno, todos los Presidentes del BCRA hemos mantenido estas regulaciones prudenciales que han permitido que transitemos los defaults que hubo desde 2001 sin crisis bancarias”. Al margen de que esto sea así o no (lo analizamos más adelante), resulta sorprendente la afirmación del expresidente del BCRA, ya que es una contradicción en sí misma.

Composición del efectivo mínimo (en % de los depósitos)

Volvamos al anuncio de la medida, que ahora podemos explicar con mayor detalle. Lo que hizo el BCRA ahora es permitir que los bancos puedan elegir si prefieren mantener la parte de los encajes remunerados (de sus depósitos a plazo fijo) en Lelics o en bonos del Tesoro.

¿Cuál es el principal objetivo de la medida? Acá aparece el famoso rollover (concepto que explicamos en detalle en esta edición). El punto es que el gobierno necesita no solo emitir títulos públicos para afrontar los vencimientos de su deuda, sino que en realidad debe colocar una cantidad superior. Al hacer esto, obtiene un financiamiento positivo que le permite reducir la necesidad de recurrir a la asistencia directa del BCRA y así evitar la inyección adicional de dinero en la economía (lo sucedido en 2020 dejó en claro los riesgos que eso trae aparejado).

Hasta ahora, el gobierno vino logrando ese objetivo (gráfico a la izquierda), pero en julio y agosto se vienen los meses de mayores vencimientos (gráfico a la derecha). Así, la nueva medida abre la posibilidad de que los bancos adquieran deuda pública a partir de junio, generando una potencial demanda adicional para las colocaciones del gobierno. Además, esto llevaría a una reducción del stock de Lelics, que vienen creciendo sostenidamente desde el inicio de la pandemia.

¿Funcionará la medida? Dado que la operatoria es voluntaria, en buena medida la decisión va a depender de la tasa que ofrece cada activo (habrá que esperar a la próxima licitación de bonos públicos para analizar su resultado). Y ahí aparece un tiro por elevación a la decisión del gobierno de la Ciudad de Buenos Aires de eliminar la exención de Ingresos Brutos sobre las Lelics de los bancos con domicilio fiscal en dicha localidad (que son la gran mayoría), en el marco de la disputa por los recursos de la coparticipación con la provincia de Buenos Aires. Esto se debe a que la medida le significa a los bancos una menor rentabilidad por la tenencia de Lelics, haciendo más atractivos los títulos públicos.

¿Cuáles son los aspectos negativos de la medida? Comencemos por lo dicho anteriormente por Sandleris. El argumento sería que esto va a llevar a que los bancos tengan una mayor cantidad de títulos públicos entre sus activos, lo que les significa un mayor riesgo, dados los antecedentes argentinos en materia de default de la deuda pública. Como la contrapartida de esos títulos serían los depósitos bancarios de la gente, entonces un default de la deuda pública se traduciría en una crisis bancaria.

La primera y más importante objeción a este razonamiento es que resulta bastante difícil que esto suceda, ya que como los depósitos y la deuda pública son en pesos, siempre está la posibilidad de que el BCRA socorra a los bancos, ejerciendo su función de prestamista de última instancia. Además, como para reforzar este mecanismo, la medida vino complementada con otra que permite a los bancos vender posteriormente dichos títulos al BCRA, asegurando la liquidez de los mismos.

Otro aspecto que es importante remarcar es que, a nivel internacional, la gran mayoría de los Bancos Centrales administran las tasas y la liquidez de la economía por medio de la compra venta de títulos emitidos por el gobierno, y no a través de la emisión directa de pasivos remunerados como sucede en Argentina. Esta medida apunta en esa dirección, lo que permite calibrar mejor la coordinación entre el fisco y la autoridad monetaria.

Por último, otra objeción bastante mencionada es que esta medida en realidad terminaría inyectando más dinero en la economía. La lógica detrás de este razonamiento es que la mayor capacidad de financiamiento del déficit llevaría al gobierno a gastar más en la misma proporción (gasto que terminaría siendo financiado por el BCRA). Pero si, como viene sosteniendo Guzmán, el objetivo es reducir la asistencia del BCRA en línea con los que figura en el Presupuesto, entonces, dado ese objetivo de financiamiento, el impacto de la medida (de ser efectiva) sería neutro en la cantidad de dinero, pero se reduciría la asistencia monetaria al BCRA y el stock de Lelics.

¿Más economía?

Va el resumen del panorama económico, a partir de los datos que salieron durante la última semana: el consumo sigue sin repuntar, reflejado en la caída que se observa en las ventas de los supermercados y los shoppings. Por otro lado, el frente externo mantiene su recuperación, plasmado en la sostenida compra de divisas en el mercado cambiario por parte del BCRA. Por último, los primeros datos adelantados de las consultoras privadas marcan una desaceleración de la inflación para mayo. La nota completa la podés leer acá.

Salió el segundo episodio de Burofax, el podcast de Cenital a cargo de Jimena Valdez que brinda una mirada política sobre internet, tecnología y las redes. En este capítulo, nos cuenta sobre el inmenso mundo de Amazon. Lo podés escuchar acá.

¿Cómo promover el desarrollo de capacidades tecnológicas y productivas a partir de actividades intensivas en recursos naturales? Esta es una de las preguntas que se va a tratar de responder en el seminario «Pensar el futuro agrícola, minero y energético de la Argentina», organizado por Fundar. Más información acá.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.