Saltó la banca

En esta edición nos metemos con el rol de los bancos, la creación secundaria del dinero y el manejo de las distintas tasas de interés. Los indicadores económicos y, como siempre, algunas cositas más.

Hola, ¿cómo andás? En el último Rollover vimos el vínculo que existe entre las tasas –bajas- de interés y el tipo de cambio, mostrando que incentivaron la compra de dólares y redujeron el incentivo a liquidar divisas. A partir de eso, y de varias consultas, creo que es un buen momento para profundizar un poco más sobre las cuestiones financieras de la economía, en particular la relación entre la creación de dinero, la liquidez (que no es lo mismo) y las distintas tasas de interés que existen. Eso nos va a permitir entender -y analizar- mejor el manejo de la política monetaria por parte del BCRA.

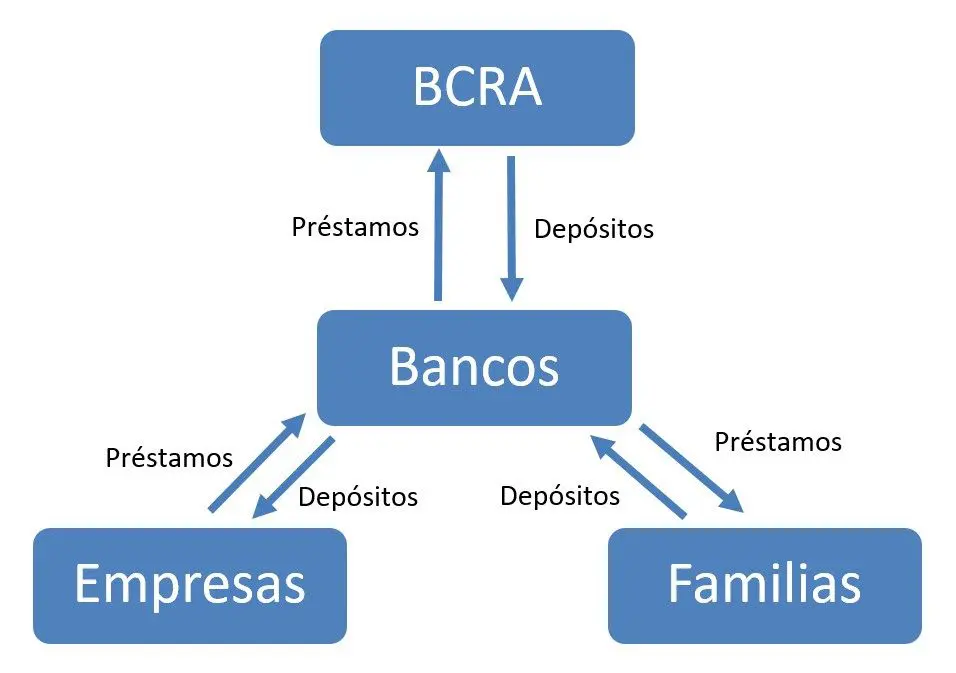

Para eso, hay que arrancar por los bancos, ya que son quienes interactúan directamente con el público en general por medio del otorgamiento de préstamos y la toma de depósitos, tanto a personas individuales como a empresas. El BCRA, en cambio, solo interactúa con los bancos, con una operatoria muy similar.

Esta aclaración es importante porque muchas veces se pierde de vista que los bancos tienen injerencia directa en la creación de dinero y en la determinación de las tasas de interés, mientras que la política monetaria del BCRA lo que hace es precisamente tratar de regular el comportamiento de los bancos de modo que dicha operatoria sea compatible con los objetivos perseguidos por la autoridad monetaria (inflación, liquidez, tipo de cambio, etc.).

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

¿Cómo funcionan los bancos?

Esta pregunta les puede parecer muy difícil de responder, pero la realidad es que la operatoria del banco no está muy lejos de lo que hace cualquier comerciante; es decir, tratar de comprar barato y vender más caro.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumatePara eso, lo que busca el banco es captar la mayor cantidad de depósitos posible, ofreciendo una tasa de interés como incentivo (pongamos 10% anual), y a partir de eso prestar dinero a una tasa más elevada (digamos al 20% anual). Pongamos un ejemplo sencillo: el banco recibe de un cliente $100 que pone en un plazo fijo, con lo cual a fin de año el banco deberá devolverle esos $100 más $10 de intereses. Luego el banco le presta $100 a una empresa, que a fin de año le va a tener que devolver esa cantidad sumado a $20 de intereses. De este modo, el banco ganó $10 por medio de esta operatoria.

Aclaración: Esto no es lo mismo que decir que los bancos (a nivel agregado) primero necesitan obtener el depósito para luego prestarlo, en realidad es exactamente al revés: los bancos crean dinero al otorgar préstamos, y eso les vuelve en forma de depósitos. Sobre este tema volveremos en el futuro cuando analicemos la creación del dinero, pero si les interesa les recomiendo este artículo muy claro elaborado por economistas del Banco Central de Inglaterra que explica con lujo de detalles todo ese proceso.

Siguiendo con la lógica del ejemplo anterior, el objetivo del banco es realizar la mayor cantidad de préstamos posibles, pero sujeto a dos importantes restricciones. En primer lugar, el riesgo de incobrabilidad va a llevar a que el banco fije ciertos requisitos que debe cumplir el solicitante (si el prestatario no puede pagar el préstamo, el banco en lugar de ganar termina perdiendo plata).

La otra restricción es la necesidad de contar siempre con una determinada cantidad de liquidez -depósitos o activos que rápidamente puedan ser transformados en efectivo- en función de las necesidades de sus clientes (retiro de dinero, pagos o transferencias hacia otros bancos, etc.). Siguiendo con el ejemplo anterior, si el depositante quisiera retirar sus $100 el banco estaría en problemas porque no los tiene disponibles (están, pero en un activo muy poco líquido como son los préstamos). En este sentido, y como mecanismo de reaseguro, el BCRA obliga a los bancos a tener siempre disponible una fracción de los depósitos, lo que se conoce como el encaje bancario.

De este modo, el banco calcula sus necesidades mínimas de liquidez (por ejemplo, estimando cuál es el monto promedio de extracción y de gasto de sus clientes, el porcentaje de renovación de los depósitos a plazo, etc.) y de esa manera obtiene la proporción de los depósitos que debe mantener líquidos para no tener problemas con sus clientes. Una parte de eso la mantiene en dinero en efectivo -para satisfacer el retiro de sus clientes- y la otra en lo que se conoce como “reservas bancarias”, que no es más que dinero electrónico pero depositado en cuentas del BCRA que utilizan los bancos para saldar las deudas entre ellos (piensen lo engorroso y costoso que sería si tuvieran que hacer eso utilizando dinero en efectivo).

Sumado a esa liquidez mínima y necesaria, es probable que el banco tenga un excedente de liquidez adicional por dos razones diferentes. Primero, por motivos precautorios, o sea, tener un poco más de liquidez “por las dudas” (siempre está la posibilidad de que surjan imprevistos que lleven a que la gente quiera tener más dinero en efectivo, por ejemplo). Pero, además, porque nada asegura que pueda colocar todo su remanente en préstamos ya que esa no es una decisión del banco, sino de los potenciales clientes.

En ese caso, lo que podría hacer un banco con excedente de liquidez es prestarle a otro banco (que esté necesitado de liquidez). Es decir que, así como hay operatorias entre los bancos y el público, también hay transacciones similares interbancarias. De este tipo de operatorias surge lo que se conoce como la tasa “call”, que es precisamente la tasa de interés a la que se prestan los bancos entre ellos.

Otra alternativa que tiene un banco con excedente de liquidez es depositarlo en el BCRA. Para que eso sea atractivo para el banco, el BCRA le ofrece a cambio unos activos remunerados sumamente líquidos -con vencimiento a 1 o 7 días- denominados “pases” (en la actualidad también hay otro muy parecido que son las “lelics”). La tasa de interés que paga por esos activos es la que se denomina tasa de “pases pasivos” (porque desde el punto de vista contable es un pasivo para el BCRA).

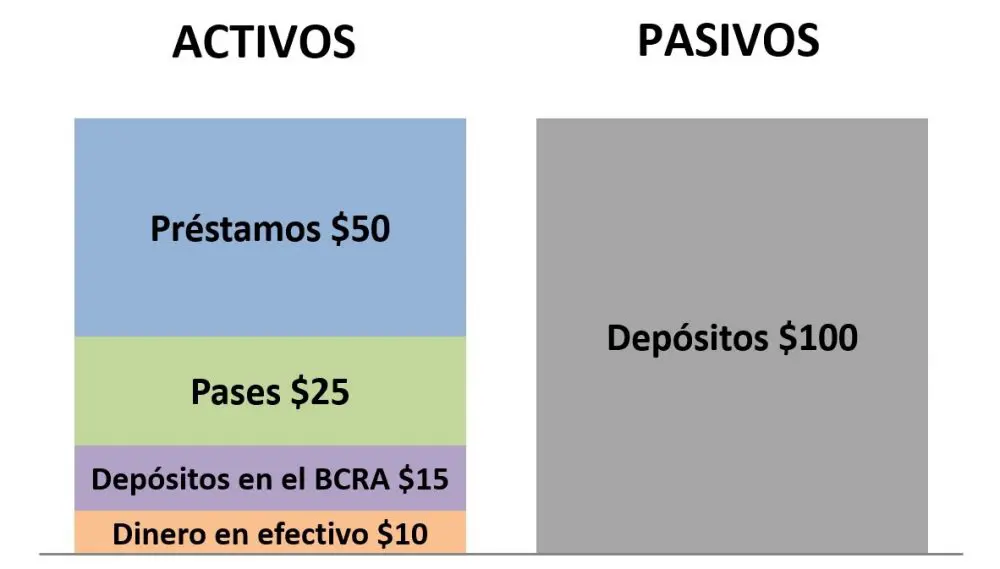

De esta manera, nos aproximamos bastante a la composición de los balances de los bancos en la actualidad. Por el lado de los pasivos se encuentran los depósitos de todo tipo (cuentas corrientes, cajas de ahorro, plazos fijos, etc.) y por el lado de los activos se encuentran los instrumentos descriptos previamente.

En el ejemplo a continuación mostramos un caso muy sencillo donde el banco tiene depósitos por $100 (su pasivo), y la distribución de los mismos en términos de los distintos activos. Lo importante son las proporciones, es decir, que un 50% de los activos son canalizados hacia los préstamos, un 25% en pases y el 25% restante los mantiene líquidos (para ver cómo son en realidad, pueden chequear el gráfico de la página 9 del informe sobre bancos que publica el BCRA).

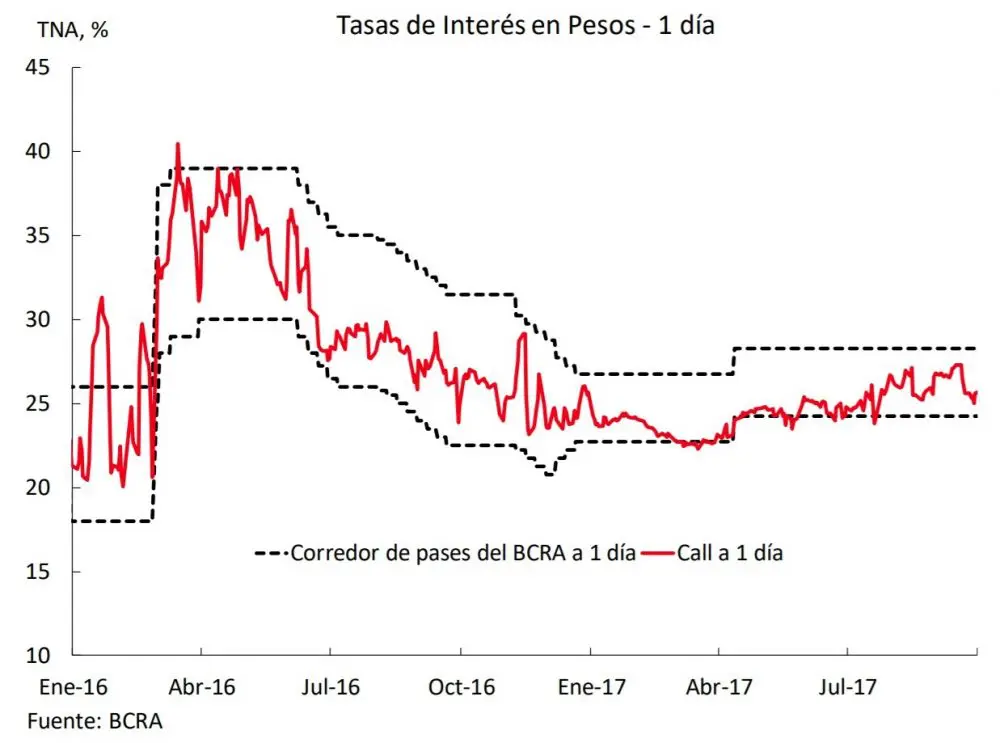

Por lo general, la tasa call se ubica por encima de la tasa de los pases pasivos (ver gráfico a continuación). Para entender por qué sucede eso, pongámonos en el lugar de un banco con excedente de liquidez. Frente a eso tiene dos opciones, colocarlo en pases al BCRA o prestarlo a otro banco. Es evidente que el único incentivo a prestarlo es si obtiene una tasa de interés mayor que la que le ofrece el BCRA (y del otro lado, sucede lo mismo, hay un banco con necesidades de liquidez que sabe que debe pagar un interés mayor para obtenerla).

A partir de lo anterior se puede observar, por ejemplo, cómo el Banco Central utiliza estas tasas para llevar a cabo la política monetaria. Si buscara reducir la liquidez del sistema, el BCRA debería elevar la tasas de pases, lo que provocaría el aumento de la tasa interbancaria. Al suceder esto, los bancos comerciales también aumentarían sus tasas activas y pasivas, es decir, las tasas que cobran por los préstamos que otorgan y por los depósitos que reciben.

¿Por qué sucede eso? Recuerden que los bancos captan depósitos, y para eso ofrecen una tasa de interés -que sería un costo para ellos- sobre la cual agregan su margen de ganancia (lo que se conoce como el «spread» bancario), y así obtienen la tasa de interés que cobran por prestar dinero.

Si el BCRA aumenta la tasa de pases, eso incentiva a que el banco haga lo mismo con la de los depósitos (primero porque ahora ganaría más dinero y segundo porque eso encarece el financiamiento interbancario) y por ende que «cargue» ese aumento a la tasa de los préstamos.

El incremento de las tasas pasivas y activas lleva, por un lado, al desincentivo de la demanda de créditos y, por otro, al incentivo de aumentar los depósitos por parte de los clientes, donde ambos efectos llevarían a una menor cantidad de dinero en circulación. La misma lógica -inversa- se aplica si quisiera expandir la liquidez de la economía.

Con esto cerramos el primer panorama del sistema financiero, mostrando el vínculo que existe entre el BCRA, los bancos y las distintas tasas de interés. Esto va a ser una pieza fundamental para que la semana que viene analicemos el impacto que tuvo la pandemia en la liquidez del sistema y la respuesta en términos de política monetaria que aplicó el BCRA.

Los indicadores económicos, ¿saliendo de cuarentena?

Actividad industrial: El INDEC publicó los datos de agosto del Índice de Producción Industrial (IPI), de la encuesta cualitativa de la industria y del Indicador de la Construcción (ISAC).

La actividad industrial en agosto mostró una caída (-0,9%) respecto del mes anterior, luego de 3 meses consecutivos en alza, confirmando el freno en la recuperación que habíamos advertido el mes anterior.

Índice de actividad industrial (serie desestacionalizada)

Fuente: INDEC

La principal causa fue el incremento de empresas que vieron afectada su actividad productiva por no poder contar con el personal necesario, en un marco de aumento de contagios y menor movilidad. Mientras que en mayo el 27% de las empresas encuestadas afirmó que ese era el principal problema que afectaba su actividad, en junio subió a 39%, en julio pasó a 45% y en agosto alcanzó a más de la mitad de las empresas (51,5%).

Los sectores que mostraron una mayor caída fueron los equipamientos electrónicos (-29% anual), el sector textil y de calzado (-27% anual) y el automotriz (-20% anual). En relación a los equipos electrónicos, el INDEC aclaró que “en agosto se registró el cierre temporal de plantas productivas como consecuencia de la emergencia sanitaria, situación que afectó particularmente a los fabricantes de celulares y televisores”, mientras que para el sector textil señaló que “según fuentes consultadas, las ventas a través de plataformas online siguen siendo insuficientes para compensar la caída en las ventas de los locales comerciales”.

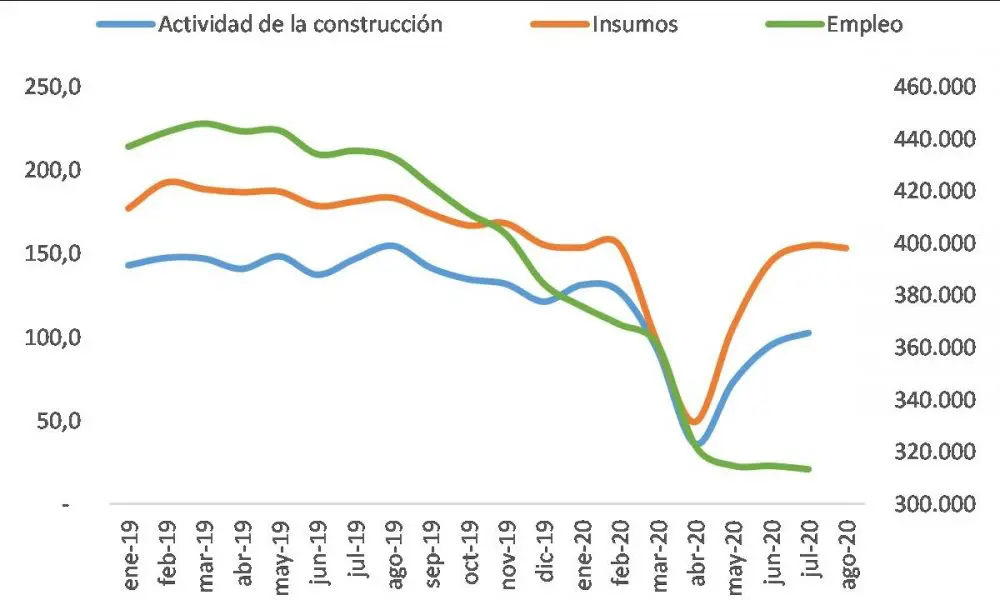

En la misma línea, la construcción mostró una contracción del 1% respecto del mes anterior, luego de 3 meses en alza. A diferencia de la industria, logró recuperar el mismo nivel que tenía antes de la pandemia, aunque como mencionamos el mes anterior es probable que esta diferencia se explique por una estrategia de recomposición de stocks y de acopio ante el bajo precio en dólares que presentan en la actualidad dichos insumos.

Esto queda claro al comparar la evolución del ISAC en relación a la actividad económica en la construcción (medida a través del EMAE) y del empleo en este rubro, donde se confirma que el nivel de actividad todavía se mantiene por debajo de los niveles pre-pandemia.

Evolución de los distintos indicadores vinculados a la construcción

Ventas minoristas: A partir de la encuesta elaborada por CAME, en septiembre las ventas minoristas (medidas en cantidades) a nivel país se redujeron 10% en relación al mismo mes del año anterior. De todos modos, esto es algo positivo ya que se redujo de manera marcada la caída en relación a los meses anteriores, explicado por la normalización de buena parte de los comercios en el AMBA.

De este modo, el dato de septiembre vuelve a mostrar una recuperación (luego del estancamiento del mes pasado) y alienta la posibilidad de recobrar el nivel previo a la pandemia.

Evolución de las ventas minoristas (desestacionalizada con arima-x12)

Fuente: Elaboración propia en base a CAME

REM: El BCRA publicó el Relevamiento de Expectativas del Mercado (REM) de septiembre, que mostró una mejora en el frente inflacionario y en el de actividad para 2020, pero que se deterioró para 2021. Los/as analistas del mercado proyectaron que la inflación para diciembre de 2020 se ubicará en 37% anual, disminuyendo casi 1 punto porcentual (p.p.) respecto del mes anterior. Por el lado del PBI, estimaron una caída de 11,8% para 2020, mejorando 0,3 p.p. respecto de la medición anterior.

Sin embargo, las consultoras elevaron sus pronósticos de inflación para 2021, que se aceleraría al 47,5% (+0,5 p.p. respecto de la estimación anterior), combinado con una recuperación más lenta de la que preveían anteriormente: el PBI recuperaría 5,1% (lo que implica una reducción de 0,5 p.p. comparado con la proyección anterior).

¿Más economía?

El mundo está atravesando un momento crítico donde se combinan un gran número de desafíos en materia económica (una de las crisis globales más severas de la historia provocada por un fenómeno inusual como es una pandemia, los riesgos cada vez más evidentes del cambio climático, la inequidad en máximos históricos, etc.). El Nobel de economía, un premio “destinado a las contribuciones destacadas de la ciencia económica”, fue otorgado a los estadounidenses Paul Milgrom y Robert Wilson por “haber mejorado la teoría de las subastas”. No tiene remate.

¿No sabés qué hacer con tus pesos? La Bolsa de Comercio de Rosario, junto a Rofex y al Mercado Argentino de Valores organizaron para mañana a las 17:30 hs. un curso gratuito sobre finanzas y cómo administrar tus ahorros. Más información acá.

Para el viernes a la 1 pm (hora local) el BID organizó una charla por Zoom con varios/as presidentes de Bancos Centrales de la región para discutir el rol de la política monetaria en tiempos de pandemia: Roberto Campos Neto (Brazil), Juan José Echevarría (Colombia), Verónica Artola (Ecuador), Mario Marcel (Chile) y Wilfredo Cerrato (Honduras). Se pueden anotar acá.

Quizás hayas escuchado hablar de la “economía del comportamiento”, dado que es una de las ramas más incipientes de la disciplina. Básicamente lo que se busca es utilizar aportes de la psicología experimental para explicar el comportamiento de las personas. En este episodio del podcast del CEPE Di Tella, Nicolás Ajzenman y Gastón Gertner cuentan por qué analizar los impulsos y sesgos que influyen en nuestras decisiones permite desarrollar mejores políticas públicas.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.