Chau 2020

Hacemos un repaso del año a través de las 35 ediciones del newsletter. Y, como siempre, algunas cositas más.

Hola, ¿cómo andás? Por fin llegamos. Se termina el 2020, año que seguramente vamos a recordar por mucho tiempo. En mi caso, no solo por la pandemia sino por estos newsletters, que fueron mi cable a tierra y una linda manera de comunicarnos para charlar un poco sobre la economía argentina. Así que gracias.

Balance 2020

Difícil no terminar el año sin un balance y un repaso de lo que pasó durante 2020. Fueron 35 entregas donde mechamos el análisis de la coyuntura con explicaciones más conceptuales sobre los principales componentes que determinan el comportamiento de la (macro)economía argentina: la inflación, el tipo de cambio, el déficit fiscal, la cantidad de dinero, entre otros.

Como siempre digo, el objetivo principal de este newsletter no es “contar” lo que está pasando, sino brindar las herramientas para que puedas entender lo que está pasando. Para eso es esencial explicar cómo se articulan esas variables, que son las que dan lugar al comportamiento cíclico que presenta la economía argentina hace ya muchos años. Si entendemos eso, entendemos la coyuntura, porque tarde o temprano el gobierno de turno se enfrenta con los mismos problemas. ¿No me creés?

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

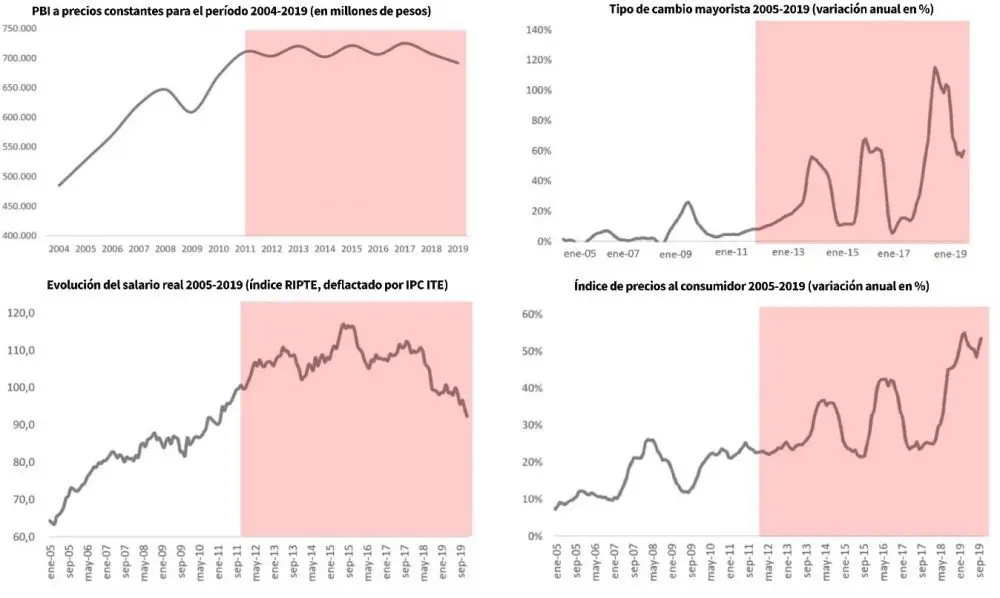

Stop and go

La actividad económica se encuentra estancada desde hace casi 10 años. Como vimos acá, eso es un gran problema, ya que las condiciones de vida de la población están atadas al (no) crecimiento económico argentino. ¿Por qué sucede esto? Porque la economía se encuentra atrapada en un círculo vicioso conocido como stop and go, un término acuñado en los ’60 (vaya si no es cíclica nuestra historia económica). Como muestra el gráfico (verlo en sentido horario), desde 2011 se suceden períodos de recesión -provocados por devaluaciones del tipo de cambio que impulsan al alza los precios, reduciendo el poder adquisitivo y la demanda agregada- seguidos de períodos de recuperación (donde se revierte el comportamiento de las variables mencionadas).

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

Fuente: INDEC, BCRA, ITE y AFIP.

Como vimos la semana pasada, este problema es 100% argentino, dado que el resto de los países de la región lograron, su gran mayoría, crecer sostenidamente en los últimos años. La comparación con esos países también nos permitió identificar el componente que nos distingue del resto: la elevada y sostenida inflación. Acá explicamos las causas que están por detrás de los saltos inflacionarios, acá el rol de los salarios retroalimentado el proceso, y finalmente acá vimos cómo el proceso inflacionario engendra las semillas de su propia aceleración, a través de una apreciación cambiaria que allana el camino de la siguiente devaluación.

¿Por qué se devalúa el tipo de cambio? Como analizamos acá, la economía argentina no genera la suficiente cantidad de dólares en relación a los que demanda. Vimos que el principal componente de la oferta de divisas son las exportaciones, que no solo se encuentran estancadas sino que además están muy concentradas en productos agropecuarios de escasa diferenciación y valor agregado. El otro componente, tantas veces -mal- utilizado a lo largo de nuestra historia, fue el endeudamiento público, que derivó en una nueva reestructuración de la deuda.

Por el lado de la demanda, la complejidad fundamental pasa por el manejo de la compra de dólares para atesoramiento, cuya “solución” fue la misma para las últimas dos gestiones: regular la capacidad de compra, provocando el surgimiento de un dólar paralelo con su respectiva brecha cambiaria. Para comprar dólares hacen falta pesos, y ahí vimos el vínculo que existe entre el déficit fiscal, la famosa “emisión” de dinero y la inflación.

2020 = Todo lo anterior x 10

El estallido de la pandemia, que derivó en el aislamiento obligatorio y la parálisis total de la actividad económica, no hizo más que exponer y potenciar todos los problemas mencionados.

Eso llevó a que el Gobierno recurriera al incremento del gasto público como herramienta para sostener a las empresas y al ingreso de las personas, sobre todo aquellas vinculadas al sector informal de la economía. El uso del gasto público no fue una particularidad argentina sino que es algo que se observó en todos los países, dado que el Estado es el único con la capacidad de salir a gastar en tiempos de crisis. Nuestra diferencia con el resto estuvo en la (in)capacidad de financiar dicho gasto.

Debido al excesivo endeudamiento contraído previamente durante la gestión de Cambiemos, quedaba vedada la colocación de deuda, el mecanismo más frecuente para este tipo de operatorias. En su lugar, el Ejecutivo debió recurrir en su mayoría a la asistencia directa por parte del BCRA, cuyo correlato directo fue una inyección muy importante de liquidez en los bancos. Dicha liquidez no fue manejada correctamente por parte de la política monetaria del Banco Central, que terminó provocando el salto de la brecha cambiaria, que pasó del 30% al 80% en menos de dos meses. Eso luego llevó al BCRA a tener que intervenir constantemente en el mercado cambiario para sostener la cotización del dólar oficial (presionado por el alza de la brecha), cuya consecuencia fue la caída sostenida de las reservas y un endurecimiento de los controles cambiarios por parte de la máxima autoridad monetaria. El problema: derivó en mayores expectativas de devaluación, creando otro círculo vicioso.

A partir de eso, el BCRA empezó lentamente a desandar el camino recorrido, flexibilizando los controles y aplicando una política monetaria más contractiva (aumentando las tasas de interés, de modo de absorber una mayor cantidad de dinero). Eso fue complementado con una mejora en el frente fiscal, tanto por el lado de la reducción del déficit (de la mano de la recuperación económica) como de la capacidad de colocar deuda en el mercado local. Todo eso llevó a que se redujera la brecha cambiaria y se terminara estabilizando, aunque todavía se mantiene en niveles elevados (en torno al 60% el contado con liqui y 85% el dólar informal).

Llegamos así al final del 2020, un año sin dudas para el olvido (en todo sentido). En lo económico, el PBI va a terminar con una caída en torno al 10%, la más severa desde la crisis del 2001. De cara al 2021, si bien se espera un repunte de la actividad económica, va a depender -en buena medida- de lo suceda con el tipo de cambio y la inflación, que implica doblegar las expectativas del sector privado, que proyecta para el año que viene un fuerte incremento del tipo de cambio oficial acompañado de un salto en la inflación hasta el 50% (en 2020 terminaría en 37%). El Gobierno, en cambio, estima poder mantener la senda desinflacionaria que se vio durante todo este año, uno de los pocos aspectos donde la pandemia colaboró, ya que facilitó la reducción de casi 20 puntos desde el pico de fines del año pasado. ¿Quién ganará la pulseada?

¿Más economía?

Termina el año, la gente se toma vacaciones y los cursos online parece que también. Pero te podés entretener recorriendo el GDLab, la nueva iniciativa de conocimiento sobre género y diversidad del BID, que pone el foco en el diseño de políticas para la región destinadas a reducir las desigualdades a través de la producción de nueva evidencia empírica.

El podcast de esta semana, a tono con el tema, es Hay que pasar el invierno, donde Camila Perochena, Santiago Rodríguez Rey y Darío Judzik buscan desentrañar el origen de las crisis económicas argentinas, repasando y analizando cada una de ellas (el capítulo recomendado es el último, que justamente analiza el período 2010-2020).

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

¿Feliz año?

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.