Una economía que no da respiro II

Analizamos las nuevas medidas anunciadas por el gobierno. Los indicadores económicos y algunas cositas más.

Hola, ¿cómo andás? La economía argentina sigue sin darnos respiro. El jueves pasado se comunicaron nuevas medidas económicas, tan solo dos semanas después de las anunciadas previamente. Esta vez, Pesce por lo menos tuvo piedad con Rollover y las anunció al día siguiente.

Antes de analizar las medidas resulta conveniente hacer un mini repaso de los problemas que fuimos marcando en el frente cambiario, porque eso nos va a servir para explicar (y entender) mejor lo anunciado.

En primer lugar, a pesar de la centralidad que se le dio en los medios, vimos que el aumento sostenido de la compra de los USD 200 para ahorro no era el problema principal del mercado cambiario (más bien uno bastante pequeño, al comparar los volúmenes del mercado), y que, en realidad, reflejaba una operatoria de arbitraje cuya causa era la elevada brecha cambiaria en relación a las distintas cotizaciones del dólar paralelo (MEP, CCL, blue).

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Eso nos llevó a identificar un problema bastante más grave vinculado con la brecha y la escasez de dólares en el mercado, dado por el incentivo de los importadores a acelerar la compra de divisas y, por otro lado, el de los exportadores a retener la liquidación y/o utilizarla para saldar deudas en dólares contraídas previamente.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateO sea, la elevada brecha cambiaria llevaba a que aumente la demanda de dólares y a que se reduzca la oferta, obligando al BCRA a tener que compensar la diferencia por medio de la venta de sus divisas para preservar la estabilidad del tipo de cambio. El problema es que la constante reducción de las –contadas- reservas encendía las alarmas del mercado, aumentando las expectativas de devaluación del dólar oficial, y por ende reforzando el problema inicial.

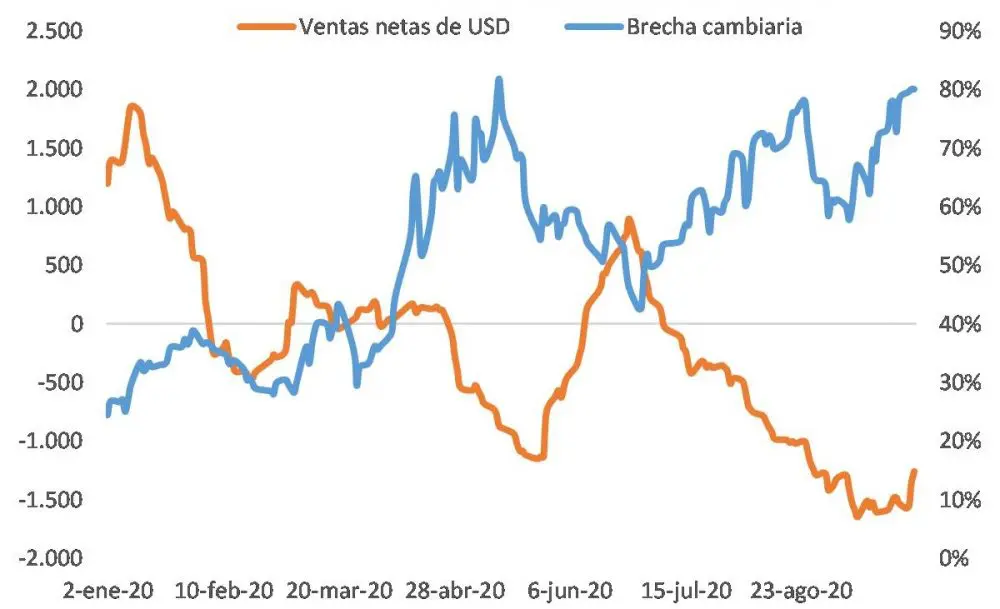

El gráfico refleja precisamente el círculo vicioso que acabamos de describir. Los momentos de pérdida sostenida de reservas por parte del BCRA están asociados con un aumento de la brecha cambiaria, y viceversa.

Brecha cambiaria (MEP/Mayorista) y venta neta de dólares del BCRA (acum. 20 días)

Fuente: BCRA y Rava.

En el pico de ventas del BCRA, hace dos semanas, llegaron las primeras medidas, que apuntaban a frenar la pérdida de reservas del Banco Central por medio del encarecimiento del dólar ahorro y mayores restricciones a la compra de divisas por parte de las empresas endeudadas en dólares. Cerramos ese newsletter diciendo lo siguiente “el aumento del dólar ahorro no es la causa de los problemas en el mercado cambiario sino su consecuencia, con lo cual no parece que sea la respuesta adecuada sino más bien todo lo contrario, ya que es muy probable que estas medidas lleven a un nuevo incremento de las distintas cotizaciones del dólar paralelo”.

Fue efectivamente lo que sucedió: luego de las medidas, la brecha se incrementó más de 10 puntos, ubicándose por encima del 80%. A eso se le sumó un retiro de depósitos en dólares por más de USD 1.200 millones en tan solo quince días, aunque es algo que suele suceder ante el anuncio de medidas de este estilo (además el sistema bancario está sumamente líquido en dólares).

Finalmente, la semana pasada hicimos un repaso de lo sucedido en los últimos meses y vimos que otras de las causas que explicó el incremento de la brecha fue la elevada liquidez que provocó la expansión del déficit fiscal -como respuesta a la pandemia-, la cual no fue absorbida correctamente por el BCRA (que optó por mantener las tasas de interés bajas).

En definitiva, lo que se desprende de lo anterior es que hasta ahora la respuesta del BCRA no había sido la apropiada dado que, al enfocarse solamente en las regulaciones sobre la demanda de divisas, eso le permitía frenar la caída de reservas, pero solo de manera transitoria (ya que al mismo tiempo las medidas llevaban a un incremento de la brecha que volvía a presionar sobre las reservas).

¿Qué se anunció ahora?

Las nuevas medidas van en la dirección correcta dado que apuntan precisamente a atacar los problemas de fondo: el manejo de la liquidez y la falta de dólares. En relación a lo primero, el BCRA decidió aumentar 5 puntos la tasa de pases pasivos, que pasó del 19% al 24%. El objetivo principal de esta medida fue el de encarecer el crédito de corto plazo en pesos, que como vimos la semana pasada incentivaba, por un lado, a los exportadores a no liquidar los dólares y, por otro, a los importadores a apalancarse a través de las tasas bajas para adquirir más importaciones.

La lógica es muy similar en ambos casos, pero tomemos la del exportador porque nos va a servir más adelante. Imaginen un exportador que tiene que pagar sus costos de producción y que para eso tiene dos alternativas: liquidar parte de sus exportaciones -al tipo de cambio oficial menos las retenciones- o tomar un crédito en pesos (supongamos que lo tiene que devolver al mes siguiente y que la tasa que le cobran es del 2%). Si el exportador espera que el tipo de cambio aumente más que 2%, entonces le conviene tomar el crédito y luego pagarlo con la liquidación de las exportaciones al tipo de cambio más elevado.

Para el importador el razonamiento es muy similar, solo que en su caso eso lo va a llevar a tomar el crédito para “adelantar” importaciones, ya que desde su punto de vista el dólar en la actualidad está barato y en el futuro va a encarecerse.

¿En qué se basa el exportador para tomar esta decisión? Lo más lógico sería mirar cómo se venían comportando hasta ahora la tasa de interés y la variación del tipo de cambio y, a partir de eso, proyectar que ese comportamiento se mantendrá en el futuro, sobre todo si –como venía sucediendo- la conducta de ambas variables es sumamente estable (la tasa de pases pasivos se mantuvo fija en torno al 2,2% mensual desde mediados de mayo hasta la fecha, mientras que la tasa de variación del tipo de cambio osciló en un rango entre 2,5%-2,9% en los últimos 5 meses). Con lo cual, las empresas le van “tomando el pulso” y eso les permite consolidar este tipo de prácticas, que llevan a que los exportadores no liquiden los dólares y a que los importadores demanden más de la cuenta.

Por eso el BCRA decidió subir la tasa de pases pasivos, de modo de encarecer el crédito y desincentivar este tipo de operatorias. Sumado a lo anterior, además el gobierno estableció una rebaja transitoria de los derechos de exportación para el complejo sojero (justamente para hacer más atractiva la decisión de liquidar ahora) y una reducción permanente para los insumos y los bienes finales industriales (con el objetivo de incentivar las exportaciones) y para la minería.

Por el lado del manejo del tipo de cambio, el BCRA anunció que pasaría a una política cambiaria más volátil, de modo que sea más difícil de anticipar su comportamiento (tal como venía sucediendo hasta ahora), y además anunció un pequeño salto discreto del tipo de cambio que tuvo lugar el viernes (aumentó 0,9% mientras que antes de eso venía aumentando 0,09% por día), también con el objetivo de hacer más atractiva la liquidación de divisas en la actualidad.

El gobierno también anunció la emisión de un título atado a la cotización del tipo de cambio (“linked”), con el fin de ofrecer un instrumento que permita cubrirse del riesgo cambiario y además para mandar una “señal” de que no espera que haya una devaluación (ya que de lo contrario el propio gobierno se vería perjudicado). Ayer se conocieron los resultados de la licitación y fueron muy buenos, ya que logró adjudicar unos USD 1.770 millones, que permitirán reducir la asistencia financiera directa por parte del BCRA y de esta manera regular mejor la liquidez del sistema.

Por último, el gobierno anunció también una serie de medidas tributarias para apuntalar la actividad económica, fundamentalmente a través del incentivo a la construcción, uno de los sectores claves de la industria.

Como conclusión, las medidas están bien orientadas, ya que buscan incentivar la oferta de dólares y al mismo tiempo reducir las expectativas de devaluación, de modo de frenar la pérdida de reservas por parte del BCRA. Aunque probablemente lleguen tarde, así que habrá que ver si alcanza con esto para calmar al mercado.

Los indicadores económicos, ¿saliendo de cuarentena?

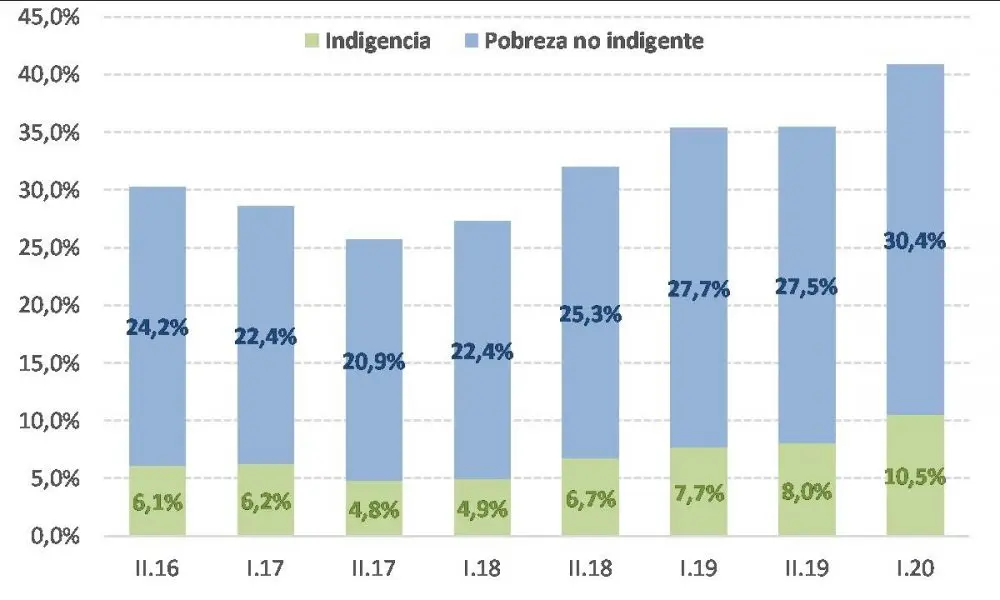

Pobreza. Tal como lo adelantamos la semana pasada, la población en situación de pobreza alcanzó el 40,9% durante el primer semestre del año (en realidad todo el crédito es para L. Tornarolli, uno de los especialistas citados, que lo adelantó con total exactitud). Esto implica un incremento de 5,5 puntos en relación al mismo período del año anterior, que ya de por sí era elevado (35,4%).

Ese 40,9% está compuesto por un 10,5% de la población que se encuentra en situación de indigencia, dado que el ingreso promedio del hogar ($10.300) se ubicó por debajo de la Canasta Básica Alimentaria ($17.600) mientras que el 30,4% restante es la población que se encuentra en situación de pobreza no indigente, es decir donde el ingreso promedio familiar ($25.800) se ubicó por encima de la CBA pero por debajo de la Canasta Básica Total ($43.800). Acá pueden ver cómo se mide cada canasta y las diferencias entre una y otra.

Evolución de la indigencia y la pobreza (en % de la población total de la EPH).

Fuente: INDEC.

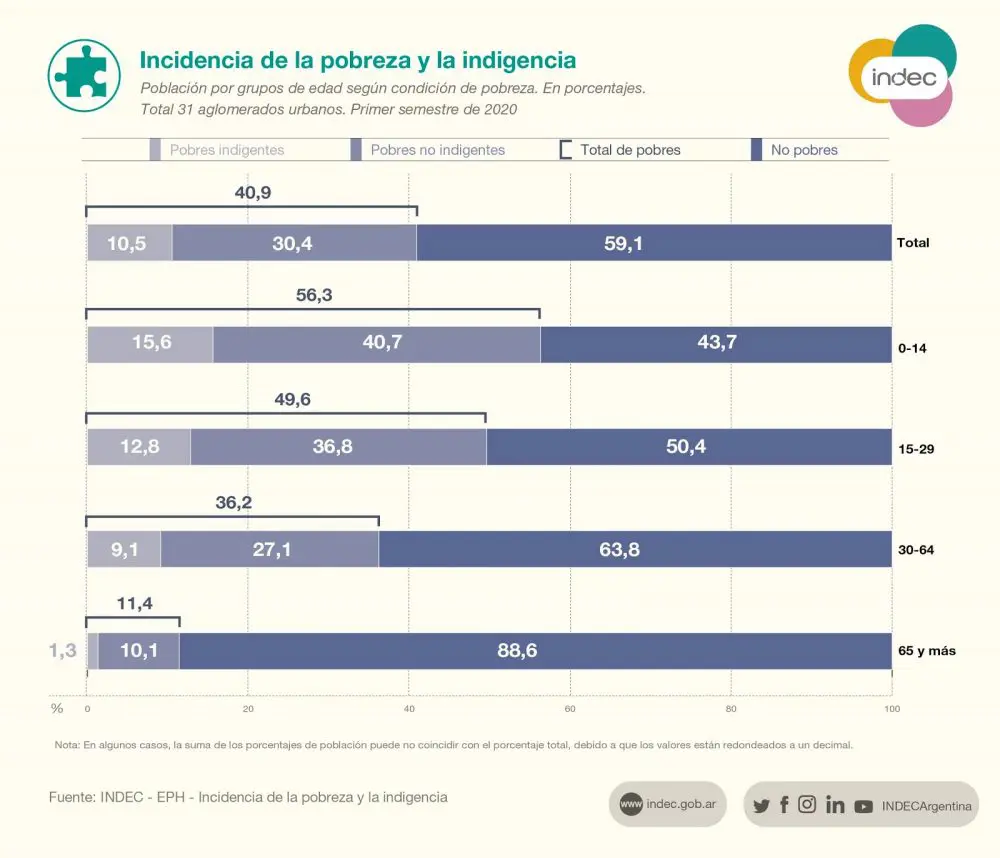

Las regiones con mayor cantidad de personas en situación de pobreza son Concordia (52,2%), Gran Resistencia (48,7%), los partidos del Gran Buenos Aires (47,5%) y Salta (45,5%).

Un dato muy importante para las políticas públicas, que no se suele enfatizar lo suficiente, es que por lejos la franja etaria menos afectada por la pobreza es la población anciana (más de 65 años), mientras que la más afectada es la población joven (niños/as de hasta 14 años). Para que quede claro, más del 50% del futuro del país hoy se encuentra por debajo de la línea de la pobreza.

Fuente: INDEC

Empleo registrado. El Ministerio de Trabajo publicó los datos correspondientes al mes de julio, donde por segundo mes consecutivo hubo una mejora del empleo registrado (+0,3%, que representa unos 36.500 puestos de trabajo). Sin embargo, al igual que durante el mes anterior, se observó una “precarización” del empleo, ya que las principales categorías que se incrementaron fueron el monotributo (2,6%), los autónomos (0,6%) y el monotributo social (0,1%), mientras que se contrajo 0,1% el empleo privado (el público se mantuvo estable).

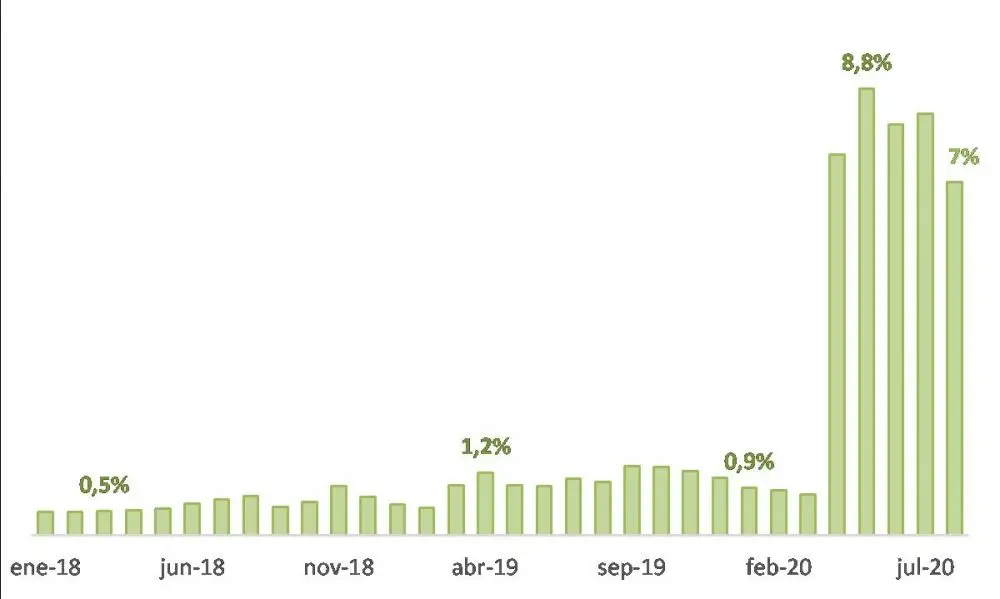

Como adelanto para agosto, la EIL (encuesta que releva empresas de 10 o más trabajadores) no muestra grandes cambios, ya que –al igual que el mes pasado- marca una contracción mínima para el empleo privado registrado (-0,1%). Un indicador de la EIL que se mantiene en niveles muy elevados desde el inicio de la pandemia es la tasa de suspensiones, que alcanza al 7% del total de trabajadores relevados.

Evolución de los trabajadores suspendidos (como % del total relevado)

Fuente: Ministerio de Trabajo.

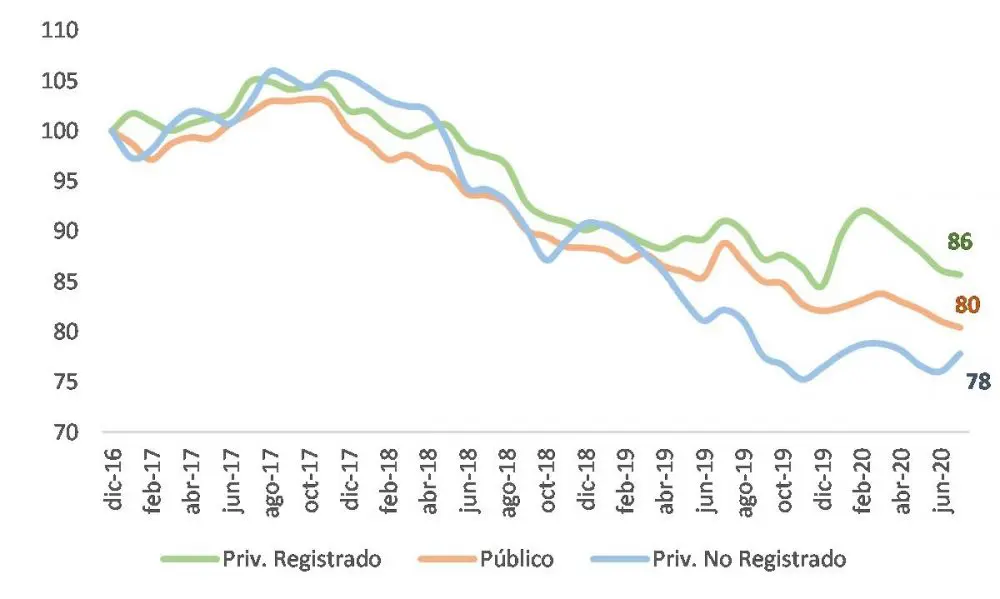

Salarios. Según el Índice de Salarios que publica el INDEC, durante julio aumentaron 1,8% en relación al mes anterior, prácticamente en línea con el aumento de los precios (1,9%). Sin embargo, al comparar en relación al año pasado y en términos reales, se observa que los salarios públicos perdieron más del 9% de su poder de compra, los del sector privado casi 6% y los del sector informal un poco más de 5%. En perspectiva, la reducción de los ingresos en lo que va del 2020 no fue tan grave como lo sucedido con el empleo, pero profundiza una caída importante que ya venía del 2018 y el 2019 (los salarios se encuentran un 14%-22% por debajo de principios de 2016).

Evolución del índice de ingresos en términos reales (Dic.16 = 100)

Fuente: INDEC

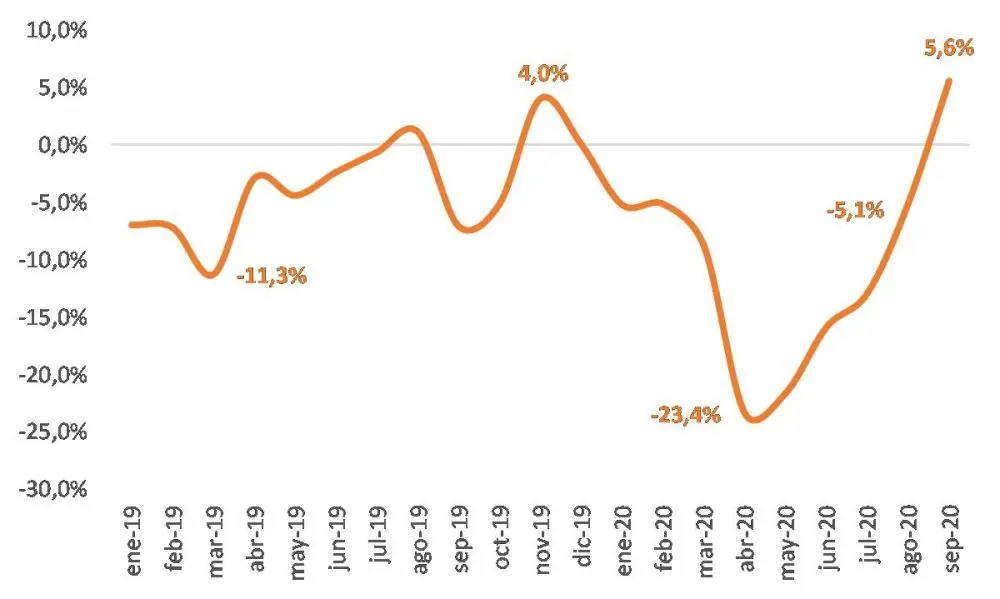

Recaudación. El dato más alentador de la semana fue sin dudas el gran desempeño que mostró la recaudación tributaria en septiembre -que alcanzó los $606.500 millones- no solo por la necesaria mejora para el frente fiscal sino también por su vínculo con la actividad económica.

Como se ve en el gráfico, en los últimos meses ya venía mostrando una recuperación sostenida, pero ahora por primera vez desde noviembre de 2019 pasó a terreno positivo. La mejora estuvo explicada fundamentalmente por el buen desempeño que mostraron los Derechos de Exportación (44% anual), el Impuesto a las Ganancias (44% anual) y las Contribuciones a la Seguridad Social (41%), que en todos los casos crecieron por encima de la inflación (en torno al 37% anual). La recaudación del IVA fue bastante magra (20% anual), aunque por lo menos mostró un repunte en relación a los meses previos.

Evolución de la recaudación total en términos reales

Fuente: INDEC y AFIP.

¿Más economía?

Para quienes quieran ir a temas más avanzados en economía, el miércoles que viene el Banco de Central de Chile organizó un seminario, a cargo de Olivier Wang, donde analiza el vínculo que existe entre el grado de concentración en los mercados y la efectividad de la política monetaria.

El Banco Mundial estimó que el PBI del planeta caerá en el 2020 un 5,2% y el de Argentina un 7,5%. ¿Habrá recuperación en el 2021? Responden: Daniel Schteingart, Hernán Letcher, Mercedes Marcó del Pont, José Ignacio de Mendiguren, Juan Grabois para el podcast del Dipló, “La Argentina después de la pandemia”.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.