El roll over de la deuda

Nos metemos con la capacidad de refinanciamiento del déficit fiscal, su vínculo con la cantidad de dinero y la brecha cambiaria. Y, como siempre, algunas cositas más.

Hola, ¿cómo andás? En los últimos días se habló mucho de la licitación de títulos que hizo ayer el Ministerio de Economía como parte de su estrategia para estabilizar la situación cambiaria. Con lo cual, me parece un buen momento para explicar el vínculo que existe entre el déficit fiscal, sus mecanismos de financiamiento y el tipo de cambio, para entender qué es lo que está haciendo el Ministerio de Economía (y por qué dicha licitación trajo bastante alivio al gobierno y al mercado).

Cuando el Estado gasta más de lo que recauda surge una necesidad de financiamiento. Por ejemplo, en septiembre el Sector Público Nacional gastó alrededor de $658.000 millones y recaudó $446.000 millones, lo que se tradujo un déficit fiscal de $212.000 millones que tienen que ser financiados de alguna manera.

Para ello, básicamente cuenta con dos mecanismos: emitir un título (letra o bono) que ofrece una tasa de interés -de lo contrario nadie querría demandarlo- o pedirle directamente el dinero al BCRA, con la diferencia de que en este caso no le cobra una tasa de interés. El primer caso implica un incremento de la deuda del gobierno que, dependiendo de las condiciones del título y de quien lo adquiera, determinan las diferentes tipologías de la deuda pública (ver cuadro a continuación). Por ejemplo, si el gobierno emite un bono en pesos que ajusta con CER -un coeficiente que sigue de cerca la evolución de la inflación- que es colocado en el mercado local, entonces eso se traduce en un incremento de la deuda pública en moneda local con el sector privado.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

¿Por qué el gobierno se endeudaría cuando puede financiarse directamente con el BCRA? En primer lugar, técnicamente esto también sería un incremento de la deuda (aunque a “tasa cero”). En segundo lugar, y más importante, porque eso implica una inyección de pesos en la economía, que como vimos, si no es manejado correctamente por la política monetaria del BCRA puede desencadenar problemas en el frente cambiario.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateLa colocación de títulos, en particular las realizadas en el mercado doméstico, no conlleva un incremento en la cantidad de dinero, ya que justamente lo que hace en este caso el gobierno es financiar el déficit con pesos que ya estaban en circulación (en manos del sector privado). Ahora bien, el título tiene una fecha de amortización, por ejemplo a 1 año, en donde se paga el monto total -capital más intereses- con lo cual se podría decir que no implica una inyección de dinero en la actualidad, pero sí en el futuro (sobre esto volveremos la semana que viene).

De lo anterior se desprende que para el análisis macroeconómico –sobre todo desde el punto de vista de la liquidez de la economía- no solo es importante la magnitud del déficit fiscal sino también cómo se financia. Como se desprende del gráfico a continuación (y como analizamos previamente acá), durante los primeros tres meses de pandemia se aceleró el déficit fiscal y éste fue financiado enteramente a través de la emisión monetaria por parte del BCRA, lo que implicó una inyección de liquidez sumamente significativa.

Déficit fiscal total y financiamiento directo del BCRA (en millones de $)

Fuente: Ministerio de Economía y BCRA.

Del gráfico también surge otra cuestión interesante: ¿por qué en esos meses la asistencia del BCRA fue mayor al déficit fiscal?

Acá aparece el famoso concepto del “roll over” (o refinanciamiento) de la deuda, que da nombre a este newsletter. Todos los meses el gobierno enfrenta vencimientos de títulos (los cuales fueron emitidos previamente para financiar el déficit fiscal de meses anteriores). Por lo general, la manera de afrontar los desembolsos de capital no es pagando el monto en efectivo sino emitiendo un nuevo título, es decir, refinanciando la deuda. Pero en momentos de incertidumbre como los que atravesaba la economía en esa época (no solo por el COVID-19 sino también por el proceso de reestructuración), este mecanismo se vio seriamente afectado. Esto llevó a que buena parte de los vencimientos de deuda no fueran refinanciados y que tuvieran que ser pagados en efectivo, de allí la necesidad adicional de pesos por parte del gobierno. Pero, además, eso conlleva un riesgo adicional ya que estos pesos pueden ser canalizados hacia la compra de dólares.

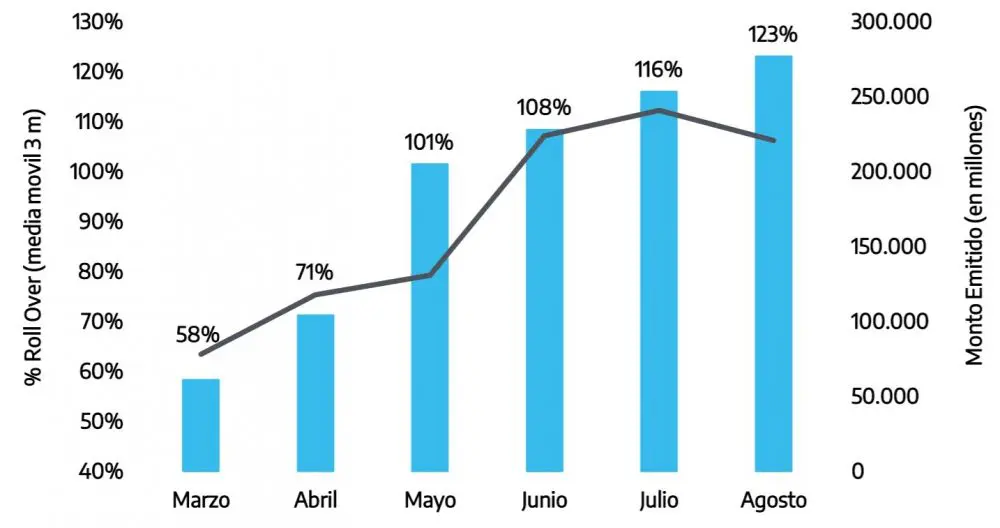

Con la misma lógica se puede explicar lo que sucedió en los meses siguientes, sobre todo en agosto. Como se desprende del gráfico a continuación, gradualmente la Secretaría de Finanzas pudo ir recomponiendo su capacidad de refinanciamiento, hasta que finalmente pasó a terreno positivo (por encima del 100%), ya que emitió un monto total superior a los vencimientos. Es decir, en lugar de necesitar pesos, pasó a conseguirlos, reduciendo las necesidades de financiamiento por parte del BCRA.

Monto emitido y roll over de la deuda

Fuente: Secretaría de Finanzas del Ministerio de Economía.

De lo anterior se desprende la importancia que tiene la capacidad de refinanciamiento del gobierno, ya que eso se encuentra estrechamente vinculado con la asistencia por parte del BCRA y, por ende, con la inyección de liquidez. Y si además eso lo vinculamos con el aumento de la brecha cambiaria, queda claro por qué la insistencia por parte de M. Guzmán de que “la sostenibilidad fiscal sea política de Estado”.

Volviendo al principio, lo importante de la licitación de ayer fue que se lograron captar unos $255.000 millones frente a los $109.000 que vencían, que sumado a las otras licitaciones que se realizaron durante el mes, se tradujeron en un roll over del 246%, el más alto del año.

¿Más economía?

El lunes comenzó el evento “Somos Industria”, que está conformado por el 2° Congreso Industrial Pyme, la 6° Exposición de Parques Industriales 2020 (EPIBA2020) y el 3° Congreso de Industria 4.0. Allí se analizará la revolución industrial, la digitalización de la pyme, la inteligencia artificial aplicada en procesos productivos, la robótica y el desafío laboral 4.0; como así también los posibles escenarios y herramientas para el desarrollo del sector industrial en la post pandemia. El evento dura dos semanas, acá pueden revisar el cronograma completo.

Además, entre hoy y el viernes se lleva a cabo una conferencia internacional sobre macroeconomía y políticas económicas que reúne a distinguidos/as colegas de todo el mundo. En particular recomiendo la del jueves a las 3 pm (horario de Buenos Aires) sobre el futuro del capitalismo, donde discutirán Dani Rodrik, Joseph Stiglitz y Branko Milanovic. Para más información y cómo registrarse, ingresar acá.

El martes, además, está la última clase del curso organizado por el IIEP que mencionamos varias veces. Esta clase la recomiendo en particular, no solo por el tema sino por el expositor, Daniel Heymann, uno de los macroeconomistas argentinos más destacados hoy en día. Más información acá.

Por último, un taller sobre uno de los economistas más destacados de la historia pero a la vez menos reconocidos, Michal Kalecki, que se llevará a cabo el 30 de octubre y 6 de noviembre. Se pueden inscribir acá.

El podcast recomendado de esta semana es El Multiplicador, centrado en entrevistas que abordan temas relacionados con la economía y la actualidad de Argentina (hay varias muy buenas).

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.

p.d. (2): Habrás notado que faltó la sección de los indicadores económicos. Eso es porque vamos a incorporar una nueva publicación los sábados, donde te voy a contar en detalle lo que está sucediendo con la coyuntura económica.