El pecado original

Analizamos la política monetaria del BCRA durante la pandemia. Los indicadores económicos, y algunas cositas más.

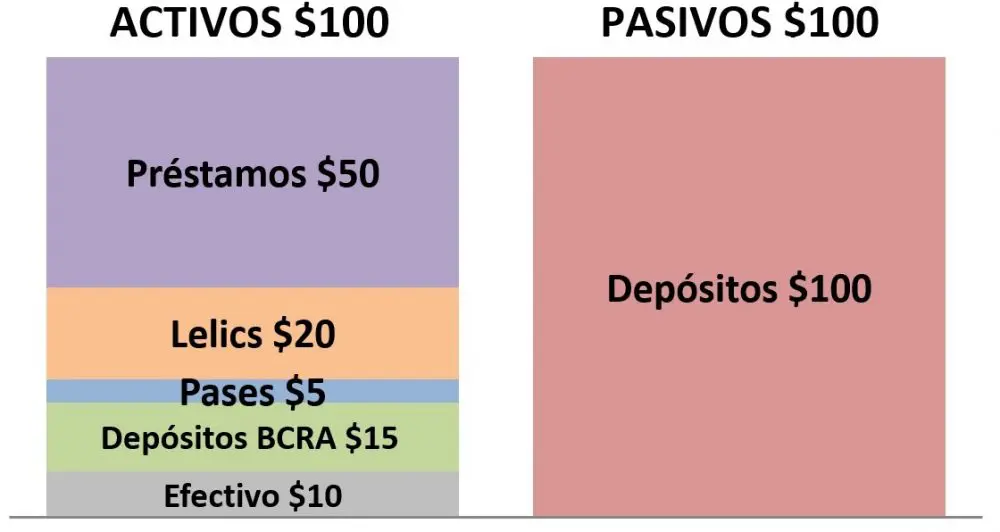

Hola, ¿cómo estás? La semana pasada vimos cómo funcionan los bancos. A modo de resumen -y como introducción para lo que vamos a analizar a continuación- básicamente lo que los bancos hacen es captar depósitos (ofreciendo una tasa de interés) y obtener una rentabilidad al prestar esos fondos a una tasa mayor. Además, deben mantener disponible siempre cierta liquidez para asegurar las operaciones de sus clientes (extracciones, pagos o transferencias hacia otros bancos, etc.) con lo cual una parte de los fondos los mantienen en dinero efectivo, depósitos en el BCRA y la porción restante en pases/lelics (activos remunerados que ofrece el BCRA, pero que a diferencia de los anteriores le generan rentabilidad a los bancos).

A modo de ejemplo, el gráfico a continuación refleja el balance contable de un banco que tiene $100 en depósitos de sus clientes que son distribuidos de la siguiente manera: 50% son destinados a préstamos, 25% en activos líquidos (dinero y depósitos en cuentas del BCRA) y el 25% restante en activos menos líquidos pero remunerados (lelics y pases). Es importante recordar que una regla básica de las cuentas contables es que los pasivos y los activos son idénticos por definición.

Siguiendo con el ejemplo, la manera de obtener una ganancia por parte del banco sería ofreciendo una tasa (pasiva) a sus clientes del 30%, y luego colocar esos fondos en activos con una mayor remuneración: principalmente préstamos (a una tasa activa del 50%), y en menor medida lelics (a una tasa del 35%) y pases (a una tasa del 20%). Siendo las lelics y los pases activos similares -en términos de liquidez- resulta lógico que el banco destine una mayor proporción a las lelics que a los pases. A partir de esto podemos analizar cómo impactó la pandemia en el sistema bancario y la respuesta de política monetaria por parte del BCRA.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

El impacto directo e inmediato que tuvo la pandemia fue una drástica reducción de la liquidez y de la circulación del dinero en la economía. Por un lado, la cuarentena redujo significativamente la movilidad de las personas, y por lo tanto su capacidad de gastar –y hacer circular– el dinero, y por otro eso también provocó el freno en la producción de las empresas, afectando seriamente las cadenas de pagos. Frente a eso, la estrategia adoptada por el gobierno fue la de utilizar la política fiscal para sostener los ingresos (al principio solo se anunció el IFE y el bono para la jubilación mínima), y la política monetaria para inyectar liquidez a través de los bancos, con el objetivo de que la misma sea destinada a préstamos a tasas bajas para las empresas necesitadas de liquidez.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

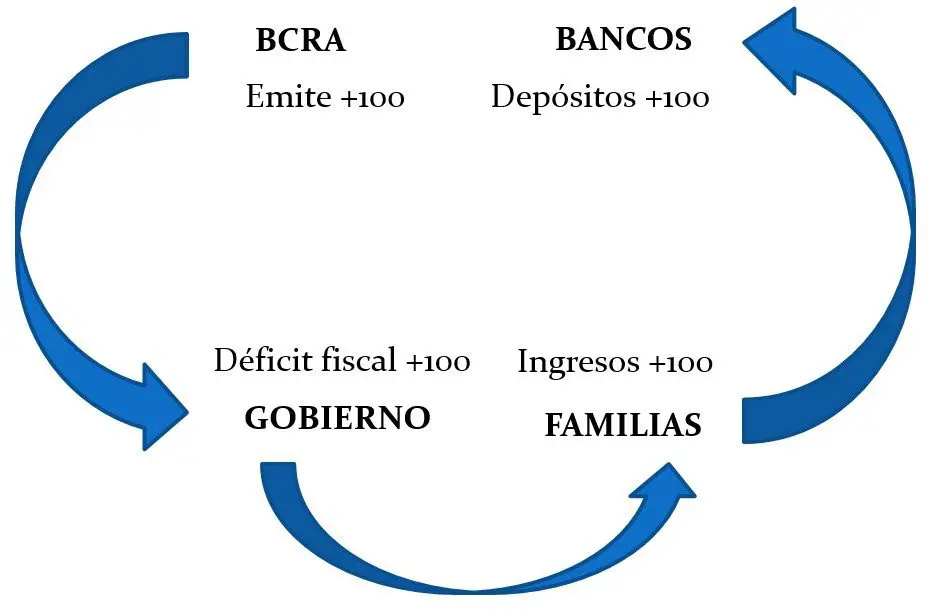

SumateVeamos cómo se dio este proceso. En primer lugar, el incremento del gasto público –en conjunto con la caída de la recaudación- llevó a un rápido incremento del déficit fiscal, que ante la imposibilidad de ser financiado a través de colocaciones de deuda (recordemos que el país estaba atravesado el proceso de reestructuración de la deuda), se tradujo en emisión directa de pesos por parte del BCRA por un total de $130.000 millones (aprox. 0,5% del PBI) entre el 20 de marzo y el 1 de abril.

Esa inyección de dinero terminó, en su gran mayoría, depositada en los bancos. Hagan mentalmente el recorrido del dinero: lo emite el BCRA, se lo transfiere al Gobierno Nacional que lo inyecta en la economía por medio del gasto público (salarios, jubilaciones, IFE, etc.) y luego de circular termina en alguna persona (o empresa) que lo mantiene depositado en su banco.

Circulación de $100 en la economía

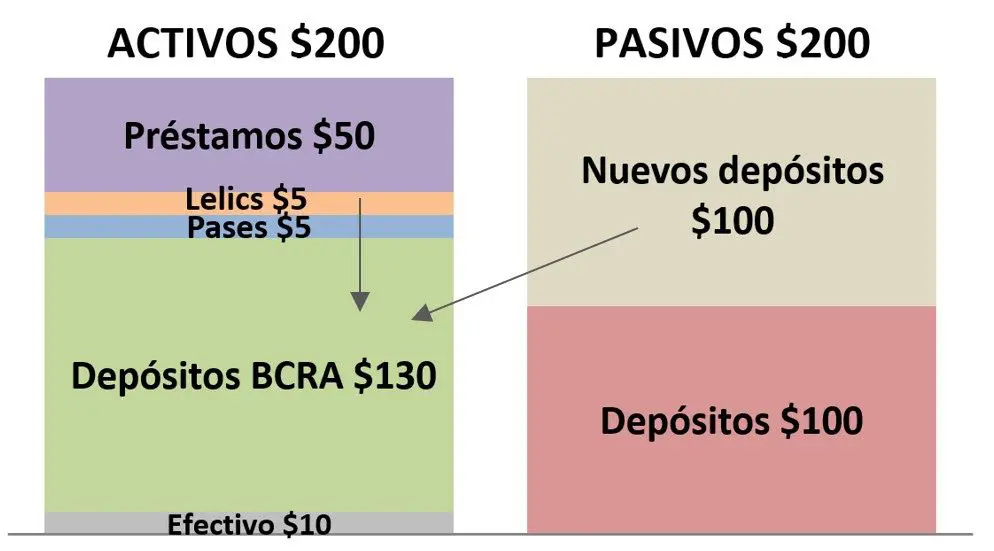

Pero, además de esa liquidez, el BCRA dispuso que los bancos debían desprenderse de parte de sus tenencias en lelics con el objetivo de inyectar todavía más liquidez en los bancos. Eso llevó a un incremento de la base monetaria de unos $300.000 millones (1,3% del PBI) entre el 19 de marzo y el 1 de abril, es decir a una expansión por más del doble que la que había provocado el financiamiento del déficit fiscal.

Siguiendo con el ejemplo anterior, el balance del banco quedaría de la siguiente manera. Fíjense que se incrementa notablemente la liquidez que tiene el banco -en forma de depósitos en el BCRA- tanto por el incremento de los depósitos de sus clientes como por la reducción en la tenencia de lelics (lo que hace el BCRA es devolverle al banco su dinero, que lo tenía depositado en esos instrumentos).

¿Por qué hizo eso el BCRA? Como se desprende de su comunicado de aquel entonces, el objetivo era “aumentar la capacidad prestable” de los bancos, suponiendo que ese excedente de liquidez sería destinado a préstamos al sector productivo (pymes y comercios), y que de esa manera se proveería la liquidez necesaria para evitar que se resienta la cadenas de pagos.

Sin embargo, la respuesta de los bancos estuvo lejos de lo esperado, ya que los préstamos se incrementaron a cuenta gotas, algo que el propio gobierno reconoció en su momento. Por un lado, estaba la reticencia de las empresas a tomar esos créditos en un contexto de extrema incertidumbre, freno en la producción y en las ventas (aunque fuese a tasas subsidiadas, seguía siendo un préstamo que había que devolver con intereses), y por esos mismos motivos los bancos también se mostraron reacios a prestar, dado que les resultaba muy elevado el riesgo de prestarle a una empresa que ya de por sí se encontraba con problemas de liquidez.

En definitiva, quedó claro que por más liquidez que haya en los bancos, eso no se traduce automáticamente en un incremento de la capacidad prestable, que depende de varias cuestiones adicionales, fundamentalmente asociadas con la actividad económica y la percepción del riesgo por parte de los bancos.

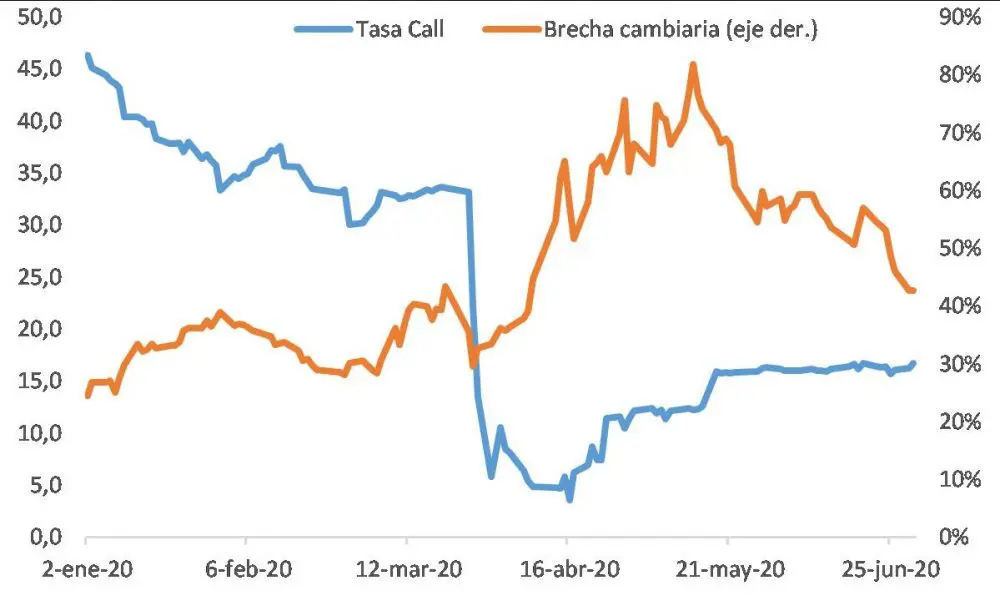

Si no fueron a préstamos, ¿qué hicieron los bancos con todo ese excedente de liquidez? En principio, nada. Al no poder colocarlos en préstamos ni en activos remunerados del BCRA, lo que sucedió fue que hubo una expansión notable de la liquidez a nivel agregado de todo el sistema financiero. Aunque eso sí tuvo una consecuencia importante: una drástica caída de la tasa call (la tasa interbancaria de corto plazo a la que se prestan los bancos). ¿Por qué sucedió eso? Bueno, porque como justamente todos los bancos estaban atravesando por la misma situación, a ninguno le faltaba liquidez y por ende no había a quién prestarle.

He aquí el pecado original. Como ya mostramos en su momento, esta fuerte reducción de la tasa call se tradujo en una mayor presión en el mercado que disparó la cotización del dólar paralelo y acrecentó rápidamente la brecha cambiaria. Eso luego llevó al BCRA a tener que intervenir constantemente en el mercado cambiario con el objetivo de sostener la cotización del dólar oficial, lo que provocó la caída sostenida de las reservas y elevó las expectativas de devaluación, creando un círculo vicioso.

Tasa call y brecha cambiaria (MEP/Mayorista)

Desde ya que todo este análisis es “con el diario del lunes” y para la situación actual de poco sirve, dado que ahora la brecha cambiaria se ubica por encima del 90% y adquirió una dinámica propia. Pero hay dos conclusiones importantes que podrían servir para el futuro. En primer lugar, que el manejo –apropiado- de la liquidez del sistema financiero resulta crucial para la dinámica cambiaria, sobre todo en momentos de elevada incertidumbre. En segundo lugar, que la política fiscal -y no la monetaria- resulta la herramienta más adecuada para lidiar con problemas asociados a la actividad económica, tanto por el lado de los ingresos como por el lado de la producción (algo que quedó claro cuando el gobierno migró al ATP como principal herramienta de asistencia a las pymes, en lugar de los préstamos).

Los indicadores económicos, saliendo de cuarentena

Empleo: El INDEC publicó la cuenta de generación de ingreso del segundo trimestre, donde se confirma el durísimo golpe que recibió el empleo. Al comparar respecto del segundo trimestre del año pasado, se observa que se perdieron 3,5 millones de puestos de trabajo, fundamentalmente del sector informal (1,6 millones) y del cuentapropismo (1,5 millones). A eso se le debe sumar la reducción en las horas trabajadas, donde además ahí se ve el mayor impacto en el empleo privado registrado.

Puestos de trabajo y horas trabajadas, segundo trimestre de 2019 y de 2020

Fuente: INDEC.

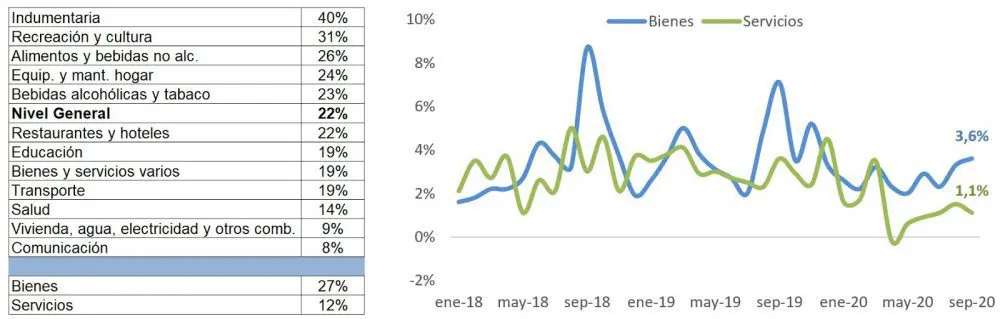

Inflación: El IPC de septiembre reflejó un incremento de los precios del 2,8% respecto del mes anterior. Esto implica una suba mínima al comparar con lo que sucedió en agosto, cuando los precios se incrementaron 2,7%. En términos anuales, la inflación se ubica en 36,6%, muy por debajo de lo observado un año atrás (53,8%).

Dos cuestiones interesantes a remarcar son, por un lado, la diferencia marcada entre el comportamiento de los bienes y servicios durante los meses de pandemia (gráfico derecho) y, por otro lado, el aumento desmedido de la indumentaria en lo que va del año, que prácticamente duplica el aumento del nivel general de los precios (cuadro izquierdo).

IPC desagregado por divisiones (en % acumulado anual) y variación mensual de bienes y servicios

Fuente: INDEC.

Canasta Básica: Según informó el INDEC, la canasta básica alimentaria se encareció 3,4% en septiembre, mientras que la canasta básica total aumentó 3,8%. De este modo, una familia tipo (4 integrantes) necesita de $19.400 para ubicarse por encima de la línea de indigencia y de $47.200 para superar el umbral de la pobreza.

Resultado fiscal: El Ministerio de Economía publicó el resultado fiscal de septiembre, que mostró un déficit financiero de $212.000 millones (casi 1% del PBI). El dato positivo fue que volvieron a mejorar los ingresos, de la mano de la recuperación de los recursos tributarios que crecieron 45% en relación al mismo período del año anterior. El aspecto negativo fue que el gasto, que venía reduciéndose, volvió a incrementarse de manera significativa (72% anual), debido fundamentalmente a erogaciones asociadas con la pandemia (IFE, ATP, subsidios energéticos, entre otras).

Uso de la capacidad instalada: La UCI de la industria sigue mostrando signos de recuperación. En agosto, se ubicó en 58,4%, lo que implica una mejora en relación al mes anterior (56,8%), aunque todavía se encuentra por debajo de los niveles pre-pandemia (59,4% en febrero). A nivel sectorial se observa que estuvo impulsada por los productos químicos (en particular los vinculados con la limpieza) y por los minerales, mientras que la rama textil y la automotriz siguen siendo las más golpeadas del 2020.

Utilización de la capacidad instalada por rubros, agosto 2020.

¿Más economía?

Hoy desde las 10 hasta las 14:30 se lleva a cabo un seminario donde jóvenes investigadores del Instituto Interdisciplinario de Economía Política de la UBA expondrán sus trabajos. Acá el cronograma y el link para ingresar. En particular, recomiendo la charla de las 11:10 de Nicolás Szalkowicz sobre China y los organismos financieros internacionales.

¿Tenés una pyme y no sabés qué son o cómo se emiten los e-cheqs? Mañana a las 16 hs. hay un seminario gratuito organizado por los principales agentes de valores para explicar esos temas. Más información acá.

Hoy no tengo un podcast para recomendarte…sino 20. Acá podés revisarlos y ver cuáles son los que más te llamaron la atención. Si me preguntás a mí, Fugas y Las Raras pican en punta.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.