Se cierra el círculo vicioso

La apreciación cambiaria, el nexo entre la inflación y la devaluación. Los indicadores de la semana -recargados- y algunas cositas más.

Hola, ¿cómo andás? Hoy nos toca ver la última pieza del rompecabezas para explicar la dinámica del comportamiento de la economía argentina en los últimos años. Recapitulemos rápidamente: presentamos el problema (el estancamiento del PBI), vimos que se manifestaba a través de una “carrera” entre tres variables (dólar, precios y salarios), así que fuimos a buscar la explicación allí para entender las causas por detrás del aumento del tipo de cambio, la inflación y la respuesta de los salarios. Nos queda por ver cómo se vinculan las tres entre sí.

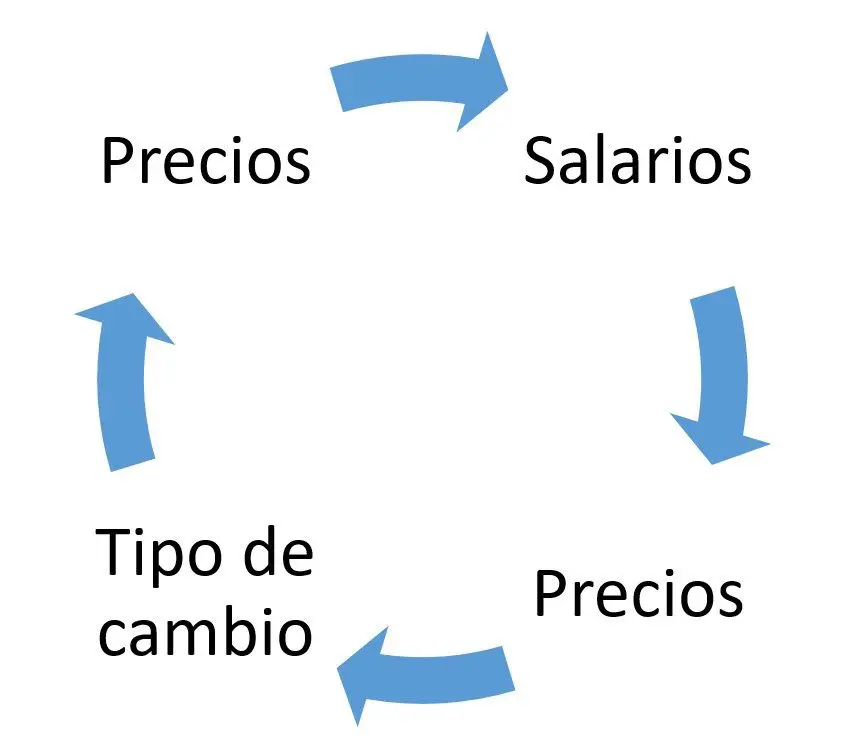

O sea, para que quede bien claro: vimos que cuando sube el tipo de cambio, las empresas responden incrementando los precios y atrás de eso los trabajadores reaccionan pidiendo aumentos salariales para recuperar el poder de compra perdido. Eso lo podemos representar de la siguiente manera:

También vimos que, como respuesta a eso, las empresas vuelven a incrementar los precios para recuperar su propio poder de compra (ya que, en una economía estancada, el aumento de los salarios se traduce en una reducción del margen de ganancia). Lo que nos queda ver es cómo se cierra este círculo vicioso, es decir, cómo la segunda vuelta en el aumento de los precios allana el camino para una nueva devaluación, que reinicia el proceso:

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Acá es donde entra en escena el fenómeno conocido como apreciación cambiaria, que precisamente lo mencionamos como una de las causas que llevan a la devaluación del tipo de cambio y como una de las consecuencias de la inflación, pero sin desarrollar ese vínculo.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateLa apreciación cambiaria significa una mejora del poder de compra de la moneda local medido en relación a los bienes y servicios del extranjero. Cuando esto sucede, con la misma cantidad de pesos compramos más bienes importados que antes, es decir que se abaratan los bienes extranjeros. Esto suele suceder en determinados períodos cuando los precios -y salarios- aumentan por encima del dólar.

Tomemos un ejemplo sencillo. Imaginemos que el tipo de cambio es de 10 $/USD, tu ingreso es de $40.000 y que te querés comprar un celular traído del exterior que sale USD 100 (o $1.000). O sea, tu poder adquisitivo te permitiría comprar hasta 40 teléfonos. Al año siguiente volvés a hacer la misma comparación y te encontrás con que ahora el teléfono sale $1.100 (USD 100 x 11 $/USD, con lo cual el tipo de cambio se incrementó 10%), pero tu sueldo es de $52.000 (con lo cual, aumentó 30%). Esto significa que ahora te podrías comprar hasta 47 teléfonos, por ende, se incrementó tu poder de compra.

Fijate que para que esto suceda, la clave es que los salarios -y los precios- aumenten por encima de la cotización del dólar. En la jerga económica se dice que el dólar “está atrasado”. Cuando eso sucede, se abaratan los bienes extranjeros (al igual que las vacaciones en el exterior). Lo otro interesante es que es muy probable que con tu sueldo vos sigas pudiendo comprar la misma cantidad de cosas que antes dentro de Argentina, porque ese aumento del 30% en tu sueldo se debe a la inflación local (que en este ejemplo sería del 30%).

¿Y esto qué tiene que ver con la devaluación del tipo de cambio? Si recordás lo que vimos unas semanas atrás, el tipo de cambio depende de la demanda y oferta de dólares. La apreciación cambiaria, al abaratar los bienes y servicios extranjeros, incentiva el aumento de las importaciones, y por lo tanto la demanda de dólares. Si eso no va acompañado de una expansión de las exportaciones (cosa que no suele suceder), termina derivando en una devaluación del tipo de cambio.

¿Y entonces por qué el Banco Central no maneja el tipo de cambio de modo que no se atrase respecto de los precios? Porque eso entra en conflicto con el objetivo de bajar la inflación (que, como vimos, requiere que el tipo de cambio no aumente). Como te habrás dado cuenta, el Banco Central está atrapado en una encrucijada: si decide aumentar el tipo de cambio (para que no se atrase respecto de los precios), eso podría derivar en un aumento de la inflación. Pero si no lo hace, eso lleva a una apreciación cambiaria que tarde o temprano termina desencadenando una devaluación y, por lo tanto, un incremento de la inflación.

Acá una manera mucho más pedagógica y académica para entenderlo:

Lo que se desprende de todo esto es que la economía argentina se encuentra atrapada en un círculo vicioso sumamente difícil de romper, y la prueba de ello es que distintos gobiernos con diferentes recetas no pudieron resolverlo o, incluso, agravaron el problema. De lo que no parece haber dudas es de que la inflación es el principal obstáculo al crecimiento y que, una vez sorteada la pandemia, debería ser el principal objetivo económico de esta gestión.

Indicadores de la semana, en cuarentena

El INDEC publicó el Estimador Mensual de Actividad Económica (EMAE) de mayo, que reflejó la recuperación parcial de la actividad económica de la mano de la flexibilización de la cuarentena. Respecto del mes anterior mostró una recuperación del 10%, aunque se mantiene casi 20% por debajo de los niveles pre-pandemia.

EMAE desestacionalizado

Fuente: INDEC

De los 14 sectores, hubo 12 que mostraron un repunte respecto del mes anterior. Los más afectados por la pandemia son los sectores mano de obra intensivos y los de esparcimiento (Gastronomía, Construcción, Comercio e Industria).

Por el lado de la demanda, también fueron publicados los datos de consumo en supermercados y centros de compras (shoppings). Las ventas -medidas a precios constantes- registraron un crecimiento del 5% anual en los supermercados y del 4% en los autoservicios mayoristas, mientras que en los shoppings se hundieron 96%, reflejando el cese de actividades.

Respecto de los supermercados, hay dos datos interesantes a destacar. Por un lado, los rubros con mayores ventas fueron alimentación y tecnología, reflejando los cambios de hábito provocados por la pandemia tanto en términos de consumo como de necesidades de equipamiento para poder trabajar y/o estudiar de manera remota. Por otro lado, y vinculado con lo anterior, se observó un incremento notable en las transacciones online, reflejando el cambio hacia la digitalización de los pagos (para mayor información sobre este tema, recomiendo este hilo de Ignacio Carballo, que analiza en profundidad el informe recientemente publicado de Prisma).

Otro dato importante que salió publicado esta semana fue el resultado fiscal de junio del Gobierno Nacional. El gasto siguió aumentando principalmente como respuesta al COVID-19, con los programas de asistencia social (IFE) y productiva (ATP), sumados a transferencias a provincias y el congelamiento de las tarifas; mientras que la recaudación sigue afectada por el menor nivel de actividad. Si bien la brecha entre ambos sigue siendo amplia, el dato positivo es que en junio se achicó, señal de que la economía mantendría la recuperación. Así, el déficit fiscal primario de junio se ubicó en torno a los $250 mil millones, donde la gran mayoría (80%) fue financiado a través de la emisión directa por parte del Banco Central.

Desde el área de estudios económicos del BAPRO estimaron que el déficit primario acumulado del primer semestre ascendió a 3,6% del PIB; el cual si se calcula neto de las ayudas por pandemia COVID-19 hubiese sido de 2,1%.

Resultado fiscal del primer semestre para cada año (izquierda) y variaciones del gasto, ingresos y resultado fiscal (derecha)

Fuente: Estudios Económico del BAPRO.

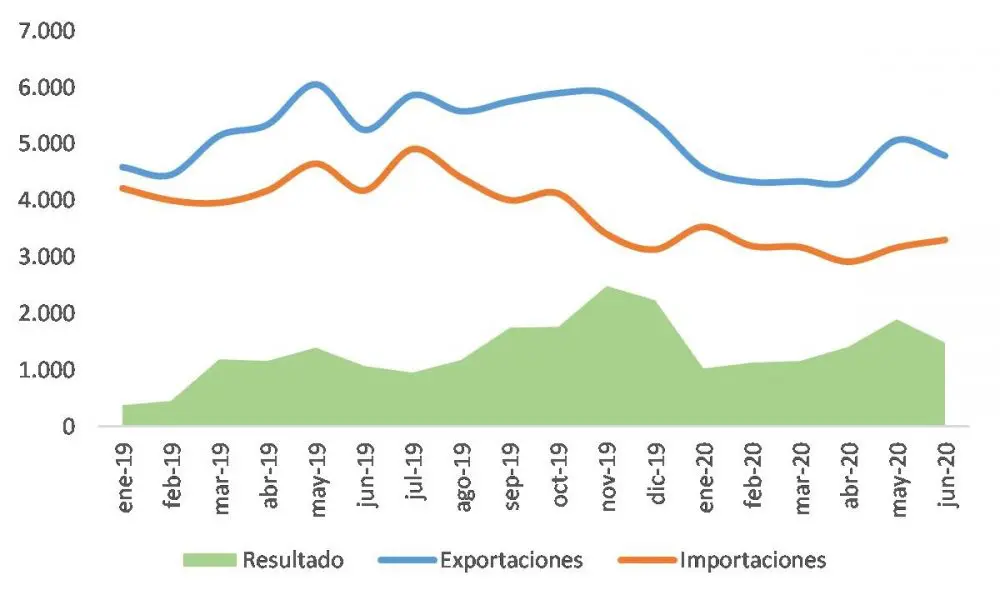

Por último, también fueron publicados los datos del Intercambio Comercial Argentino (ICA), dato clave que refleja el desempeño del sector externo. En este caso, si bien las importaciones se redujeron considerablemente por la caída de la actividad doméstica (-21% anual), el dato alentador es que las exportaciones cayeron bastante menos (9% anual), con lo cual se incrementó el superávit comercial, que fue de casi USD 1.500 millones en junio y acumula en lo que va del año USD 8.100 millones.

Exportaciones, importaciones y resultado de la balanza comercial (en millones USD)

Fuente: INDEC

¿Más economía?

No es estrictamente económico, pero son demasiado buenas como para no recomendarlas: este domingo de 17 a 19 hs. se llevan a cabo las charlas TEDxRíodelaPlataED, centradas en las aceleradas transformaciones educativas que se vienen dando ¿gracias? a la pandemia (más información acá).

Ya que estamos con el tema del COVID-19, también recomiendo este tablero con lujo de detalles que armó The Economist sobre el “exceso de muertes” en distintos países (un indicador que ahora se está usando bastante, compara contra el promedio histórico de muertes y de esa manera obtiene la cantidad adicional provocada por el COVID-19). Está en inglés, pero si no, tienen esta versión un tanto más rústica hecha por El País.

Si sos de CABA o del conurbano y seguís manija con este tema, te recomiendo este tablero visual con estadísticas del COVID-19, donde vas a poder ver tu comuna o municipio. Por último, esta semana tuvo lugar un nuevo aniversario de la muerte de Evita, así que te recomiendo el podcast “Antiprincesas”, en particular el episodio sobre la vida de ella.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanmap.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.