Llamen al 120, el dólar salió de cuarentena

El aumento del dólar paralelo. Cómo sigue la negociación de la deuda. Los indicadores de la semana y algunas cositas más.

Hola, ¿cómo estás? Hoy quiero llevarte directo a los temas que elegí para que discutamos, porque tengo miedo que mientras escribo esto, ya hayan quedado viejos. Así de vertiginosa es nuestra economía.

La semana pasada, por ejemplo, justo al momento que terminaba de escribir el newsletter anterior veía –con algo de bronca– cómo aumentaba vertiginosamente el dólar paralelo (en todas sus variantes). No es tan grave, pensé, escribo sobre eso en el próximo. Ahora, mientras lo estoy haciendo, veo que el dólar empezó a bajar.

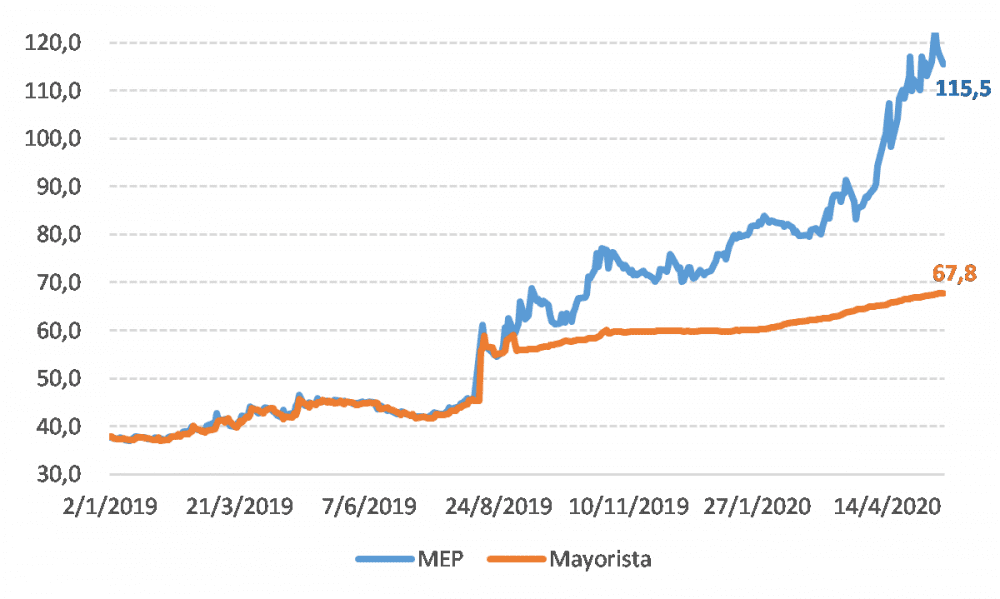

Si bien se redujo, la realidad es que –por ahora– fue tan solo un recorte, ya que venía creciendo aceleradamente desde principios de marzo (eso chiquito que se ve en la punta es la caída de los últimos días).

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Evolución diaria del tipo de cambio oficial mayorista y del “dólar MEP” ($/USD)

El gráfico que ves arriba muestra la cotización del dólar oficial y del MEP (por Mercado Electrónico de Pagos). Ésta es una de las tres cotizaciones que suelen escucharse más seguido cuando se habla del dólar paralelo. Las otra dos son el “informal o blue” y el Contado Con Liqui (CCL). El dólar blue en realidad es un eufemismo para no hablar de mercado ilegal, ya que allí se manejan solo billetes y por lo general está asociado a transacciones no declaradas. El dólar MEP, en cambio, es la manera legal de hacerse de dólares. Por legal nos referimos a que quien tiene sus ingresos declarados por lo general los adquiere de esta manera, ya que se compran con un par de clics desde su cuenta (bursátil). La diferencia con el dólar CCL es que este último se utiliza para transferir esos dólares hacia cuentas en el extranjero (lo que comúnmente se llama “fuga”), mientras que con la operatoria MEP quedan depositados en una cuenta local. Al margen de esta salvedad, el comportamiento de las tres cotizaciones suele ser similar.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate¿Por qué hay un dólar paralelo?

En Argentina los dólares se utilizan para un montón de fines y por todos los sectores de la economía (las empresas para pagar insumos importados, las personas para ahorrar, el gobierno para pagar la deuda en moneda extranjera, etc.), mientras que las maneras de generarlos son casi exclusivamente dos (exportando productos o emitiendo deuda).

Una manera sencilla de aproximarse al comportamiento del tipo de cambio (la cotización del dólar oficial) es a partir de la oferta y la demanda, de la siguiente manera:

Una mayor demanda de dólares en la economía (porque aumentan las importaciones, el pago de la deuda o la demanda para ahorro), impulsa el tipo de cambio al alza; mientras que si se incrementa la oferta (porque aumentan las exportaciones y/o el gobierno emite deuda), el tipo de cambio tiende a la baja.

Como ya te habrás dado cuenta, uno de los principales objetivos de cualquier gobierno es mantener estable el tipo de cambio, ya que cada salto abrupto de su cotización desencadena un aumento en la inflación y una caída en los ingresos reales de la población, que desemboca en una recesión (ante la menor demanda)

La decisión del gobierno anterior de establecer fuertes restricciones a la compra de dólares para ahorro fue la última instancia de un proceso de paulatino deterioro que había comenzado a principios de 2018. En ese momento se frenó completamente la capacidad de seguir obteniendo dólares por medio de las emisiones de deuda, aunque apareció el prestamista de última instancia (el FMI), para estirar ese proceso gracias al otorgamiento del préstamo más grande de su historia, por USD 44.500 millones. Esto permitió sostener durante 2018 y casi todo 2019 la demanda de dólares, en particular aquella destinada al atesoramiento (técnicamente conocida como Formación neta de Activos Externos), que casualmente fue casi idéntica (USD 45.000 millones). Para quien le interese profundizar en este proceso, recomiendo el trabajo que el BCRA publicó el jueves pasado al respecto.

Las regulaciones cambiarias impactaron directamente en ese segmento en particular, provocando que toda esa demanda se volcara a los tres canales alternativos mencionados anteriormente, impulsando al alza sus cotizaciones.

¿Por qué se disparó?

Lo primero que es importante destacar es que esto tiene un componente global, ya que el estallido del COVID-19 provocó el típico movimiento de los capitales financieros ante este tipo de eventos, refugiarse en el dólar. Todas las monedas de la región muestran una tendencia al alza desde febrero, cuando comenzó la pandemia (Brasil, principal socio comercial, presenta una devaluación de casi 50% del real en lo que va del año).

Ahora bien, ese impacto golpea distinto a cada país en función de cómo está su situación financiera, y para el caso argentino el timing no pudo haber sido peor, ya que justo se encuentra atravesando un proceso de reestructuración de su deuda. Eso provocó que el riesgo país (indicador que se asocia con la probabilidad de que un país no pague sus deudas), que ya de por sí se encontraba en niveles muy elevados, se duplicara, lo que se tradujo en un incremento fuerte de la demanda de dólares y, con ello, de su cotización.

Sumado a eso, el impacto del COVID-19 en la actividad económica y los ingresos de la población llevó a la expansión del gasto público, que ante la falta de alternativas de financiamiento fue solventado por el BCRA, lo que se tradujo en un incremento de la cantidad de dinero en circulación. Si bien ese dinero puede tener varios fines, uno de ellos sin dudas puede ser la compra de dólares para atesoramiento, por lo tanto, este componente también podría estar jugando su rol.

¿Te acordás de la sábana corta que te comenté la otra vez? Dejemos que el propio Ministro lo explique, que lo hace mucho mejor que yo, en esta entrevista exclusiva que brindó para Cenital.

Por este motivo, en los últimos días el BCRA impuso una serie de medidas para frenarlo, lideradas por el aumento de las tasas de interés, herramienta clave para tratar de canalizar el ahorro hacia los activos en pesos, pero también importante para evitar cualquier tipo de apalancamiento (una especie de “bicicleta financiera”).

Del éxtasis a la agonía

¿Te pensaste que iba a terminar sin hablar del canje? Claro que no, porque además tiene que ver con lo que charlábamos recién. Una parte –importante– del problema del dólar se explica por la incertidumbre financiera que genera el proceso de negociación, y si su resultado termina siendo favorable (hay acuerdo con los acreedores) o no (terminamos con un default).

Así, por ejemplo, mientras la semana pasada se anunciaba que el resultado del canje había sido muy bajo y se alejaba la posibilidad de un acuerdo, el dólar paralelo subía. Esta semana el gobierno anunció que recibió tres propuestas por parte de los principales grupos de acreedores, que si bien se encuentran alejadas de la oferta oficial, muestran que hay una predisposición al acuerdo y que el proceso de negociación sigue en pie.

Este viernes vence el –segundo– plazo para la oferta oficial y el pago de una parte de la deuda en reestructuración. Ahora el gobierno debe analizar si mantiene su propuesta o si ofrece mejores condiciones que se acerquen al pedido de los bonistas. Lo más probable que suceda es esto último, ya que de lo contrario el resultado del canje volvería a ser bajo, tal cual sucedió en la instancia anterior.

Independientemente de lo anterior, los tiempos no son suficientes para lograr un acuerdo antes del viernes, por lo que se espera que el gobierno no pague la deuda en tiempo y forma, que técnicamente sería un default. Sin embargo, los efectos económicos que puede traer aparejado este evento no dependen tanto de los tecnicismos que figuran en la letra chica de los bonos sino de cómo lo interprete el mercado financiero. Y como el proceso de negociación sigue en pie, es probable que esto no genere más impactos que los que trajo hasta ahora. Así que a esperar la siguiente jugada del gobierno.

Los indicadores de la semana

- Índice de Precios al Consumidor (IPC): El INDEC publicó el IPC de abril, que marcó un aumento del 1,5% respecto del mes anterior (el valor más bajo desde noviembre de 2017). Un dato positivo, aunque esperable, dado el contexto de fuertes restricciones con que están operando las empresas. La mala fue que el rubro más importante, Alimentos y bebidas, mostró el incremento más elevado (3,2%).

- Acceso y uso de tecnologías: Otro informe que realiza el INDEC, poco conocido aunque sumamente relevante en este contexto, ya que analiza la conectividad de los hogares (acceso a internet y uso de computadoras o celulares). En el cuarto trimestre de 2019, se registró que el 83% de los hogares tiene acceso a internet, mientras que a nivel individual el 84% de las personas emplean teléfono celular, aunque solamente el 41% tiene acceso a una computadora.

- Utilización de la capacidad instalada (UCI): Este indicador mide qué porcentaje de la capacidad máxima de producción está siendo utilizado por las empresas industriales. En marzo se ubicó en 51,6%, lo que significa que prácticamente la mitad de la capacidad de la industria se encuentra ociosa. No se observaba un nivel similar desde la crisis de 2001. A nivel desagregado, los sectores más golpeados fueron el automotriz (26%), el textil (29%) y empresas vinculadas con la metalmecánica (30%). Para profundizar en el impacto que está teniendo el COVID-19 en los distintos sectores de la actividad económica, recomiendo esta nota de la consultora Ecolatina.

¿Más economía?

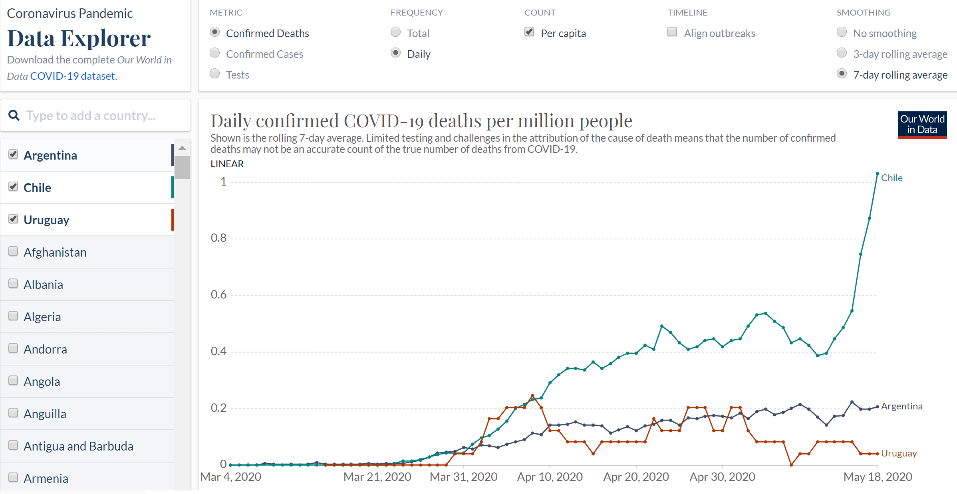

Nuestra disciplina no solo se caracteriza por el análisis económico, sino también por la visualización de estadísticas. En tiempos de big data, un buen gráfico vale más que mil palabras (en realidad, porque las resume muchísimo mejor). Por eso a veces me voy a tomar una pequeña licencia para irme un poco de los temas estrictamente económicos y mostrarles algunas visualizaciones que creo que valen la pena.

En este caso, el visualizador elaborado por Our World in Data (esta página es de lo mejor que hay dando vueltas, con miles de visualizaciones de distintos temas) que les permite “jugar” con un tablero que tiene distintas opciones para comparar la evolución del COVID-19 entre los distintos países (está en inglés, pero es bastante intuitivo). A modo de ejemplo, acá les dejo la evolución de la cantidad de muertes diarias (por millón de habitantes) para Argentina, Chile y Uruguay (suavizado con un promedio móvil de 7 días):

La semana pasada, luego de que hablamos sobre el programa de financiamiento a las empresas (ATP), hubo varias consultas acerca de la caracterización y clasificación de las pymes en función de su tamaño. Acá te dejo una nota muy clara al respecto, mostrando los dos criterios más utilizados (facturación y cantidad de empleo).

El otro tema donde siempre aparecen muchas consultas es el financiero (creo que podría inaugurar una nueva sección que se titule “¿Qué hago con los pesos?”). Vamos con una doble recomendación, ya que también sugirieron que aquí incorpore más contenido audiovisual y que no sea todo texto. Un podcast, que por si alguien no conoce, sería algo así como el Netflix para la radio. O sea, un programa radial (muchas veces en capítulos) que escuchás cuando vos querés. En este caso, un capítulo del programa Sin Sucursal, que explica lo que son los fondos comunes de inversión, un instrumento alternativo para ahorrar en pesos.

Mañana a las 18h hay un seminario virtual para quienes estén interesados en la coyuntura económica, armado por el OCEPP (presentarán un informe sobre la situación dela actividad económica, la reestructuración de la deuda y la brecha cambiaria).

Por último, una entrevista radial al ex-ministro de Economía, Hernán Lacunza, también realizada por Iván (sí, en dos días seguidos se dio el lujo de entrevistar a dos ministros de economía), interesante por los contrapuntos que marca, pero también por algunas coincidencias con la política económica actual.

Bueno hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina.

Espero tu respuesta. Te mando un abrazo grande.

Juanma