La inflación, una hidra de varias cabezas

La suba de precios tiene varios componentes que la impulsan. El problema es que, al igual que la Hidra de Lerna, al cortar uno, aparecen dos.

Hola, ¿cómo andás? Seguro que en los últimos días dormiste mejor, estabas de buen humor y más feliz. ¿Sabés por qué? Por los días frescos y soleados de 20-25° que tuvimos. Si no me creés a mí, creéle a la ciencia, que estudió el tema y dice que la temperatura ideal está entre 21 y 26 grados. Gráficamente se vería así:

Cortás una cabeza, nacen dos

La gran batalla en el frente económico que tiene por delante el Gobierno es, sin dudas, el control de la inflación. Como analizamos en la edición del cierre de 2020, el sector privado espera para este año una inflación en torno al 48%, muy lejos del 29% estimado en la Ley del Presupuesto. Por detrás de esta divergencia se encuentra el tipo de cambio, ya que el sector privado espera un aumento del dólar de 44%, mientras que el Ejecutivo proyecta que será del 25%.

Si bien el frente cambiario siempre es un foco de inestabilidad, en los últimos meses el BCRA parece haber tomado nota de los problemas que había mostrado para manejar la liquidez, que fue lo que derivó en un aumento sostenido de la brecha cambiaria hasta superar el 100% a fines de octubre. A partir de eso, aplicó una política monetaria más contractiva que, sumado a la intervención por medio de la compraventa de bonos (recordemos que la cotización del dólar MEP surge de allí), logró bajar drásticamente la brecha cambiaria por debajo del 60%.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Brecha cambiaria (MEP/Mayorista)

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

Fuente: Elaboración propia en base a BCRA y Rava.

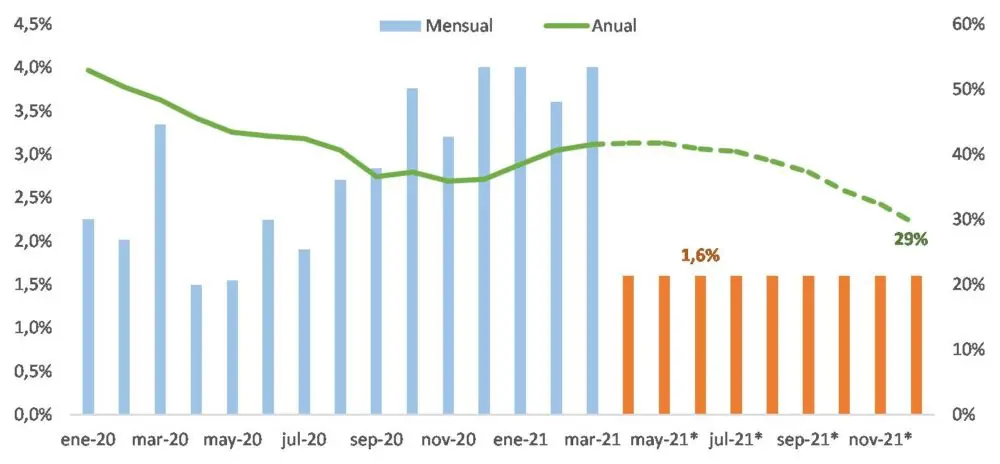

No obstante, casi al mismo tiempo que se lograba controlar la brecha comenzó a acelerarse la inflación. Después de varios meses donde se ubicó por debajo del 2% mensual, tras la salida de la pandemia comenzó a repuntar y desde octubre que se ubica por encima del 3%.

Lo más preocupante es que, según las estimaciones privadas, en marzo se mantendría en torno al 4%. De esta manera, la inflación acumulada del primer trimestre del 2021 sería del 12%, poniendo en dudas la meta fijada por el Gobierno.

¿Pero cómo puede ser que eso esté en duda si sólo pasaron tres meses del año? Es una cuestión matemática: si en lo que va del 2021 la inflación acumuló 12% y para fin de año debería ser de 29%, en los próximos nueve meses la inflación en promedio debería ser del 1,6%, de lo contrario a fin de año terminaría ubicándose por encima de la meta. Ojo, estamos hablando de promedios, con lo cual, eso no significa que si la inflación en abril fuera del 3% entonces ya la meta quedaría caduca (simplemente que a partir de mayo se necesitarían tasas de inflación todavía más bajas, en el orden del 1,4%).

Como se puede ver en el gráfico a continuación, el panorama luce bastante desafiante, no sólo por lo abrupta que parece la reducción de la inflación sino porque solo hubo dos meses con tasas similares a las necesarias para lograr el objetivo (1,5% en abril y mayo del año pasado).

Inflación real y proyectada en función de la meta del presupuesto

Fuente: INDEC.

Una primera condición necesaria para cumplir la meta es que la variación del tipo de cambio esté en línea con la dinámica de los precios, dado que el dólar es el principal determinante de la inflación (como mostramos acá). Si suponemos que la proyección del 25% anual es lograda por el BCRA, entonces esta cuestión estaría saldada. Sin embargo, a pesar de que el tipo de cambio es una variable que es regulada por este organismo, aparece nuevamente la misma duda –matemática- que antes: en los primeros tres meses del año el dólar aumentó un 10%, con lo cual en los próximos meses debería incrementarse 1,4% mensual en promedio, muy por debajo de la velocidad a la que vino creciendo en los últimos doce meses (3,1% en promedio).

Otra de las variables relevantes son los salarios. Como vimos, vienen en caída hace varios meses y aunque es probable que repunten con el (re)inicio de las paritarias en los próximos meses, la recuperación de la actividad económica esperada para el 2021 hace muy probable que estos puedan incrementarse sin que tengan un impacto inflacionario.

Lo que sí puede ser un problema son las tarifas de los servicios públicos, que están congeladas hace más de un año y medio y que en estos días se está llevando a cabo una audiencia pública para definir el aumento de este año. Desde el Gobierno buscan un aumento gradual y a la vez segmentado, de modo de reducir paulatinamente los subsidios por el lado del gasto público, pero sin que eso tenga un impacto importante en los precios.

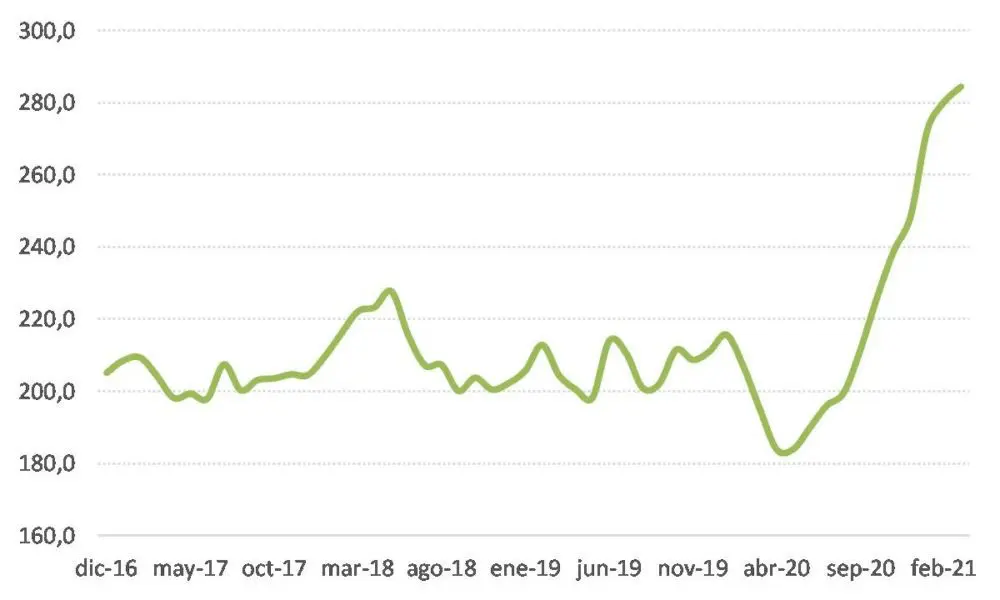

Por último, está el aumento de los precios internacionales de los commodities, bendición y amenaza al mismo tiempo. Luego de la caída que sufrieron durante la pandemia (que llevó al freno del comercio mundial), experimentaron un contundente incremento (55% desde el piso de mayo del año pasado). Esto tiene un efecto muy positivo en el frente externo: un incremento del valor de las exportaciones y un mayor ingreso de divisas en un momento que son muy necesarias. Pero por otro lado pone presión en la inflación por el lado del incremento de los precios de los alimentos. En el último año, las frutas aumentaron 94%, mientras que las carnes y las verduras aumentaron 59%, muy por encima del nivel general, que fue del 41%.

Índice de precios de materias primas

Fuente: BCRA.

La variable que puede mediar entre la bendición y la amenaza es el propio tipo de cambio, dado que una mayor generación de divisas permitiría una apreciación en términos reales sin que eso ponga en jaque el frente cambiario, traccionando a la baja los precios. Así, cobra lógica y consistencia el aumento proyectado del 25% para el tipo de cambio; aunque, claro está, siempre y cuando se materialice la reducción de la inflación que se espera para los próximos meses. De lo contrario, se observaría una divergencia importante entre ambas variables, que redundaría en un nivel de apreciación mayor al estimado, lo que podría llevar –nuevamente- a que resurjan las tensiones en el frente cambiario. Como la Hidra de Lerna, la inflación parece ser un monstruo mitológico al que le cortás una cabeza y le salen dos más.

¿Más economía?

Te recuerdo que todos los sábados publicamos una nota sobre los indicadores económicos que salieron durante la semana: la canasta básica se desaceleró, pero aún preocupa su dinámica. El poder adquisitivo de los salarios volvió a mostrar una caída importante en enero. Los precios mayoristas mostraron la suba más elevada desde la devaluación post PASO de agosto 2019. La podés leer acá.

El próximo sábado a las 14 hay un seminario gratuito y online con muy buenos y buenas panelistas sobre el futuro del mercado laboral argentino. Más información acá.

El podcast de esta semana es El futuro, que como su nombre lo indica, se dedica a temas vinculados con internet y la tecnología. Además, para quienes somos del sur del conurbano tiene un condimento especial dado que sus autores son de Turdera y siempre hacen algún tipo de homenaje a ese pequeño barrio que sólo nosotros conocemos. El capítulo es El lobo de Andorra, que toca el tema de las finanzas.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.