Que el tipo de cambio no sea un ancla

Retomamos el tema de los salarios, viendo cómo podemos utilizar el pasado para mejorar el futuro. Y, como siempre, algunas cositas más.

Hola, ¿cómo andás? La semana pasada analizamos las condiciones que tienen que darse para que los salarios repunten durante 2021. Lo ideal sería que esto se logre por medio de la recuperación de la actividad económica, de forma tal que los incrementos nominales del salario no sean trasladados –en su totalidad- a los precios, permitiendo la mejora del poder de compra de los trabajadores.

La otra estrategia es la de utilizar el tipo de cambio como “ancla” para frenar los aumentos de precios. Como ya vimos, la inflación y la variación del dólar están muy alineadas, con lo cual el Banco Central podría apuntar a un tipo de cambio más bajo con el objetivo de que tenga su correlato en los precios (podría suceder de manera “espontánea” si en el mercado cambiario se observa un excedente de divisas, algo probable con la mejora del pronóstico de la campaña sojera).

De cualquier manera, eso se traduciría en un tipo de cambio real más bajo, en otras palabras, se vuelven más baratos los bienes extranjeros. Así como en el caso anterior lo que permitiría neutralizar el aumento de salarios en los costos de las empresas son las mayores ventas, acá eso se lograría a través del abaratamiento de los insumos importados.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

El tema con esto es que los ingresos medidos en moneda extranjera crecen todavía más (ya que para que los salarios crezcan en términos reales tienen que superar a la inflación, que a su vez termina siendo mayor a la variación del tipo de cambio), y por lo tanto eso lleva a un incremento de la demanda agregada en dólares. El gráfico a continuación muestra la relación estrecha entre el salario –medido en dólares- y el aumento de las importaciones (aclaración: lo mismo debería suceder con el ingreso de las empresas, aunque por falta de estadísticas sobre el beneficio empresarial no se puede realizar esta visualización).

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateRelación entre el salario medido en dólares y las importaciones 2005-2019

Nota: Para el salario se utilizó el RIPTE, deflactadas por el tipo de cambio mayorista oficial, mientras que las importaciones provienen del ICA.

Fuente: Elaboración propia en base a SIPA, BCRA e INDEC.

Como ya vimos, el gran problema que acarrea lo anterior es que si eso no va acompañado de una expansión de las exportaciones -cosa que no viene sucediendo demasiado en los últimos años- termina derivando en una devaluación del tipo de cambio, que a su vez provoca el aumento de la inflación y retrotrae el salario real, anulando la mejora del poder adquisitivo.

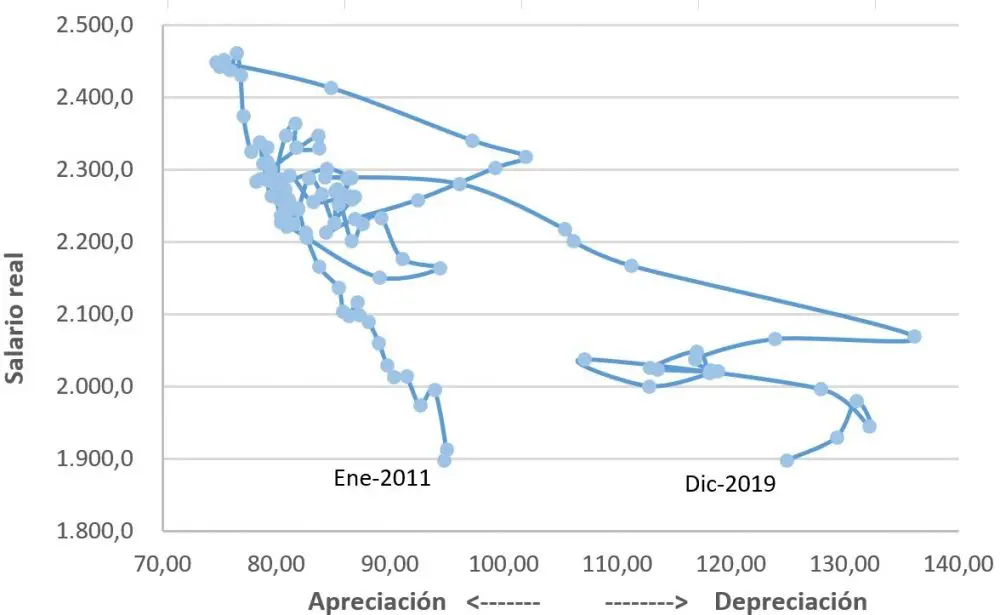

A grandes rasgos, eso es lo que sucedió en la última década. El gráfico a continuación muestra lo que sucedió con el salario y el tipo de cambio real durante todos los meses entre enero de 2011 y diciembre de 2019. Comenzando desde el primer punto de abajo a la izquierda, fíjense cómo el salario real comienza a crecer junto con la apreciación real del tipo de cambio (se mueve hacia arriba y hacia a la izquierda), para luego empezar a reducirse rápidamente de la mano de las fuertes devaluaciones que hubo a fines de 2015, 2018 y 2019. Sorprendentemente, el nivel del salario real de diciembre de 2019 es exactamente el mismo que el de 9 años atrás (aunque con un tipo de cambio real más devaluado).

Evolución del salario real y del tipo de cambio real para 2011-2019

Nota: Para el salario se utilizó el RIPTE deflactado por el índice de precios que elabora el Instituto de Trabajo y Economía (ITE), mientras que para el tipo de cambio real se usó el bilateral con Estados Unidos que publica el BCRA.

Fuente: Elaboración propia en base a SIPA, ITE y BCRA.

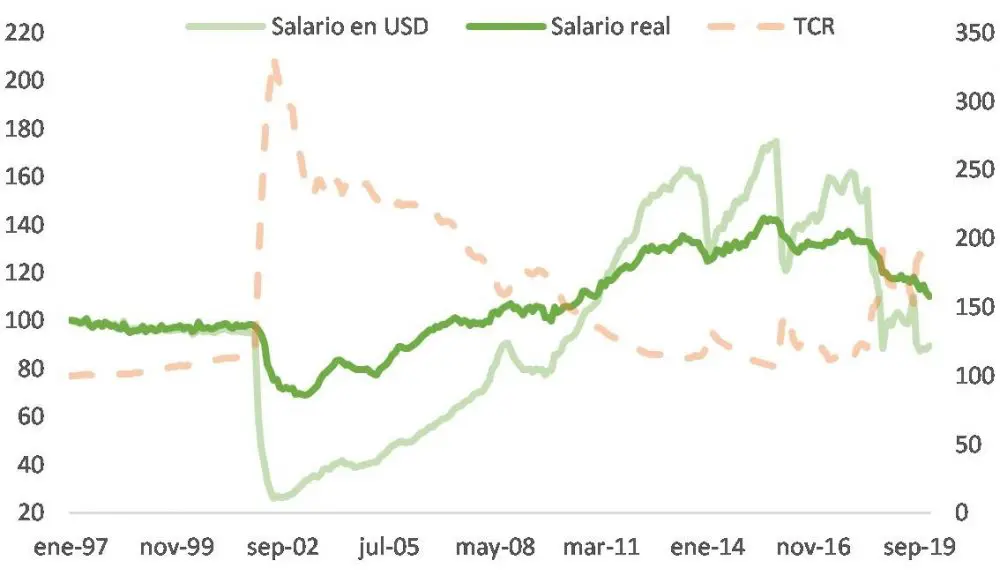

El gráfico anterior puede ser complementado con otro más tradicional para que se termine de entender el punto. Como se puede ver a continuación, el salario real (la línea verde) crece constantemente luego de la fuerte caída que tuvo en 2002, llegando a un pico a fines de 2015, para luego reducirse sostenidamente hasta fines de 2019, momento en el cual alcanza el mismo nivel de fines de 2010. Ahora bien, si prestan atención al tipo de cambio real (la línea punteada naranja) y al salario medido en dólares (la línea suave en verde), lo que se puede advertir, especialmente a partir de 2010, es que se necesita una marcada apreciación del tipo de cambio real (y de su correlato, el salario en dólares) para lograr que el salario real crezca. Claro que esto, como dijimos, derivó en las abruptas devaluaciones del tipo de cambio que cada vez se hicieron más intensas, cuya consecuencia fue un nivel de inflación cada vez más elevado y la caída de los ingresos reales.

Evolución del salario real, del salario medido en dólares y del tipo de cambio real (índice 100 = Enero 1997)

Fuente: Elaboración propia en base a SIPA, ITE y BCRA.

Una última aclaración: puede ser una casualidad que a principios de 2011 sea también el momento en el cual coinciden el nivel del salario real con aquel medido en dólares (donde se cruzan las líneas verdes), aunque también podría tener cierto asidero económico si se piensa en términos de la existencia de un tipo de cambio real “de equilibrio” (ver por ejemplo acá).

¿De qué nos sirve mirar al pasado? Justamente para no volver a cometer los mismos errores. Retomando la pregunta del inicio, esto implica no utilizar al tipo de cambio como un ancla para bajar la inflación y mejorar los ingresos. La historia reciente nos indica que eso probablemente derive en una nueva devaluación.

De todos modos, el ministro Martín Guzmán parece ir en esta misma línea. “En la política cambiaria apuntamos a darle estabilidad al tipo de cambio real, que el dólar y la inflación vayan de la mano es un objetivo definido para fines del 2021, se busca que el tipo de cambio real sea similar a fines de 2021 del que fue a fines de 2020”, dijo en una entrevista que brindó en los últimos días. Guardemos este newsletter hasta fin de año y veamos.

¿Más economía?

Cortito y al pie, vamos con algunas noticias relevantes que salieron en los últimos días. La recaudación de enero mostró un fuerte aumento en términos reales (por encima del 8%), aunque el IVA, uno de los tributos de mayor envergadura y más asociado con la actividad económica, sigue creciendo por debajo de la inflación.

2×1 para YPF: se conoció la nueva propuesta de refinanciación de su deuda, por USD 6.600 millones. Con esta mejora la empresa espera lograr la aceptación de los acreedores y cerrar con éxito el canje de su deuda (el plazo de aceptación vence el 5 de febrero). Por otro lado, durante enero la actividad en Vaca Muerta mostró un repunte muy significativo, donde se realizaron 662 etapas de fractura, apenas por debajo de las 676 de agosto de 2019. Dicho repunte fue liderado por la empresa estatal, que fue la que realizó la mayor cantidad de fracturas (291).

Elon Musk lo hizo de nuevo. Luego de recomendar la app Signal y que eso lleve a catapultar involutariamente las acciones de la homónima empresa de tratamientos tecnológicos sanitarios Signal Advance, ahora hizo que bitcoin subiera 20% en un día sólo por escribiro #bitcoin en su biografía de Twitter.

El podcast de esta semana es Radio Ambulante, un programa que se dedica a contar crónicas latinoamericanas en audio, celebrando la diversidad y la complejidad de la región. En particular te recomiendo el capítulo “La búsqueda”.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.