Ajuste de cuentas

Se viene la primera revisión de cuentas del FMI y acá lo analizamos en detalle, mostrando por qué le dan tanta importancia al déficit fiscal. Anunciamos la segunda edición del taller de economía.

Hola, ¿cómo estás? Yo tampoco soy bueno para esto del inicio de las conversaciones, así que voy a hacer como Iván y voy a ir directo al grano.

En los próximos días se llevará a cabo la primera revisión del acuerdo con el FMI. Allí, funcionarios del organismo y del gobierno revisarán los resultados del primer trimestre para ver si se cumplieron todas las metas acordadas. De lograrse, el FMI desembolsará unos USD 4.150 millones, necesarios para el pago de los USD 3.800 millones que vencen en los próximos meses.

Como analizamos en su momento, las principales metas del acuerdo están vinculadas a la reducción del déficit fiscal, su financiamiento monetario y la acumulación de reservas internacionales.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Según se desprende de los datos oficiales, se cumplió el objetivo fiscal del primer trimestre, cuyo déficit terminó siendo de unos $193.000 millones (0,3% del PBI), por debajo de la meta fijada, que era de $222.000 millones. Al comparar respecto del año anterior se observa que el resultado fiscal se incrementó 0,2 puntos porcentuales (había sido del 0,1% del PBI), aunque esto está vinculado con el estallido de la guerra y el incremento de los precios internacionales de los alimentos y la energía.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEn este sentido, la partida que más se incrementó fue el gasto en subsidios energéticos. En lo que va del año, ya se gastó prácticamente la mitad de lo presupuestado para todo el 2022, aunque en parte esto se explica por la falta de un presupuesto actualizado en línea con la mayor inflación (recordemos que se tuvo que prorrogar el de 2021, al no ser aprobado en el Congreso el de este año). Si bien la única meta exigible era la del resultado fiscal, otro de los pedidos del FMI era el de reducir 0,6% del PBI el gasto en subsidios energéticos, algo que casi con total seguridad no se va a cumplir y que seguramente sea incluido en la revisión actual.

El punto más crítico de la revisión fiscal seguramente se centrará en la contabilidad de una parte de las rentas de la propiedad, que el gobierno tomó como parte de los ingresos, pero que en realidad estaría asociado a la actualización por inflación de las emisiones netas de la deuda pública (ver acá para una explicación detallada). Este recurso contable aportó 0,1% del PBI, con lo cual, de no ser tenido en cuenta, no se hubiera logrado la meta fiscal. Habrá que ver qué dice el FMI al respecto.

Por el lado del financiamiento del déficit, el techo fijado para el primer trimestre era de casi $237.000 millones, el cual según datos oficiales también se habría cumplido, dado que el uso de adelantos transitorios fue de $122.000, mientras que no hubo transferencias de utilidades por parte del BCRA.

Respecto de la acumulación de reservas, la meta fijada para el primer trimestre era de USD 1.200 millones, la cual se cumplió con holgura (se incrementaron casi USD 3.500 millones), aunque esto estuvo explicado por el hecho de que el primer desembolso del FMI realizado en marzo (por USD 9.700 millones) fue muy superior a los vencimientos de la deuda con dicho organismo (USD 3.200 millones).

En cambio, si miramos las intervenciones del BCRA en el mercado cambiario, vemos que terminó el trimestre con un saldo negativo por USD 48 millones, cuando el año anterior había registrado compras netas por USD 2.300 millones.

Compras netas acumuladas por día, 1er trimestre 2021 vs 2022 (en millones USD)

Fuente: Elaboración propia en base a BCRA.

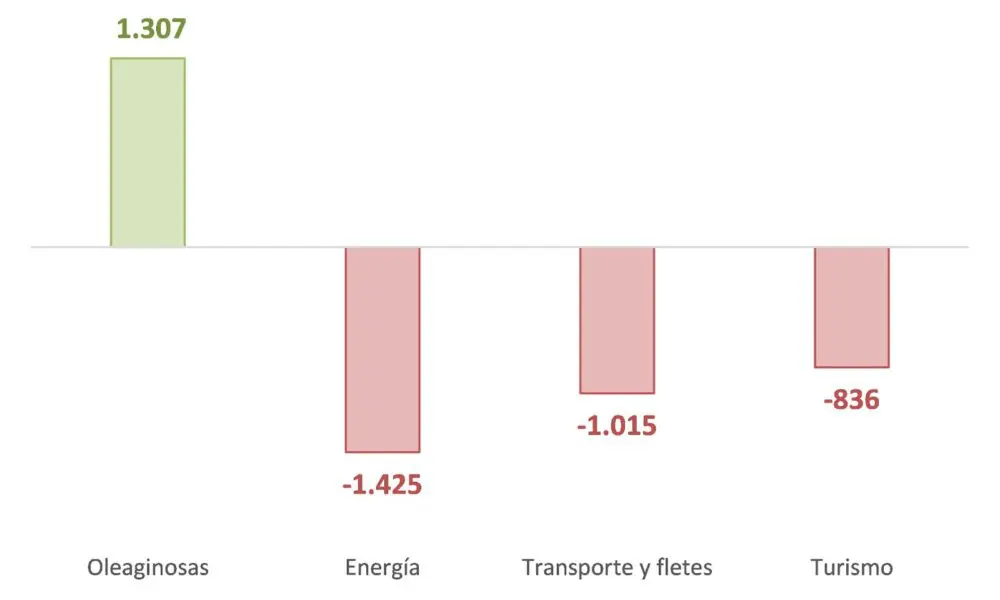

Al comparar el resultado del primer trimestre del 2022 en relación al del 2021 para los principales componentes de la balanza comercial de bienes y servicios, se puede apreciar que esto se explicó fundamentalmente por el deterioro en los rubros vinculados a la energía, la logística y el turismo, que más que compensaron el aporte neto de divisas que generó el sector agropecuario. Con lo cual, podríamos decir que el impacto que tuvo la salida de la pandemia y la guerra hasta ahora fue negativo para el sector externo.

Principales componentes de la balanza comercial, diferencia entre primer trimestre 2022 vs 2021 (en millones de USD)

Fuente: Elaboración propia en base a BCRA.

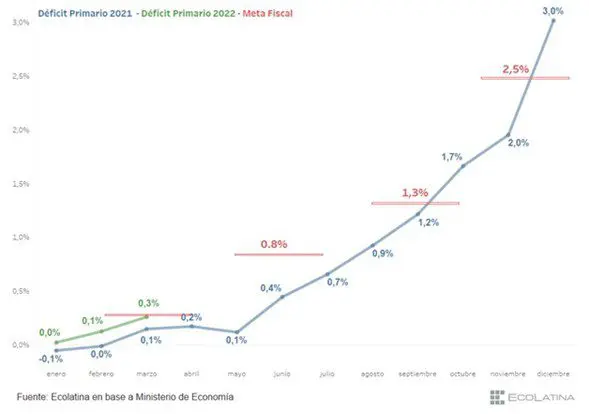

De cara a las próximas revisiones, el ministro Guzmán ya adelantó que las metas no se modificarán. Lo que sí podría reverse son las proyecciones, más que nada la de la inflación, el gasto en subsidios o las importaciones en energía. En función de eso, será importante seguir de cerca la dinámica que adquiera el déficit fiscal, variable que además está atada a otra de las metas, el financiamiento monetario. Como muestra en este análisis la consultora Ecolatina, las revisiones más complicadas serán las del segundo semestre, en particular la del último trimestre, donde el déficit objetivo del 2,5% (acumulado) del PBI es menor al resultado fiscal del 2021 (que a su vez, se ubicó por debajo del resultado del 2022 en este primer trimestre).

Déficit primario acumulado anual (en % del PBI)

¿Por qué la obsesión con el déficit fiscal?

Aprovechamos que retomamos el tema para responder esta pregunta que venimos esquivando desde las ediciones anteriores. Como recordarás, hace unos meses, cuando analizamos el acuerdo, dijimos que la meta más restrictiva que puso el FMI fue la de recortar el financiamiento monetario que realiza el BCRA a través del déficit fiscal y, a partir de eso, explicamos el rol central que tiene el dinero en la economía, utilizando la analogía de la cisterna. Eso nos llevó a analizar el rol que tienen los bancos en la creación de dinero. Pero nos quedó picando la pregunta principal: ¿por qué tanta relevancia al financiamiento monetario del déficit fiscal? Volviendo a la analogía de la cisterna, esto se debe a que, si el gobierno recurre al BCRA, entonces lo que está haciendo es inyectar agua constantemente en el tanque.

Es decir, el financiamiento monetario del déficit fiscal implica la creación de dinero. Cuando el Estado gasta más de lo que recauda, tiene que obtener ese financiamiento adicional de algún lado. Una de las maneras que tiene de hacer esto es recurrir al BCRA, que entonces lo que hace es emitir el dinero y dárselo (en realidad se lo presta sin cobrarle un interés por medio de lo que se conoce como adelantos transitorios o se lo transfiere como parte de las utilidades que generó el BCRA por sus operaciones).

Veamos cómo sería el proceso. Para hacer el ejemplo sencillo, supongamos que hay un solo banco y que todas las personas de la economía trabajan para el Estado. Además, supongamos que el único gasto que realiza el Estado es el pago de los salarios de los empleados públicos, por un total de $500.000 por mes, y que les cobra impuestos por la misma suma.

Fíjense que, en este caso, donde el gasto es igual a los ingresos tributarios, la cantidad dinero en esta economía (representada por el total de depósitos en el banco) es la misma, con lo cual no hay creación de dinero: al momento del cobro de los impuestos, lo que se observa es que se reduce el saldo de las cuentas bancarias de los trabajadores y que se incrementa por la misma cantidad el saldo de la cuenta del gobierno (con lo cual, el monto total de los depósitos bancarios es el mismo); mientras que, posteriormente, cuando el gobierno paga los sueldos, sucede exactamente lo contrario (se reduce el saldo de su cuenta y se incrementa el de la cuenta de los trabajadores, sin que haya creación de dinero).

¿Pero, qué pasa si, en lugar de $500.000, recaudara $300.000? En este caso, el saldo de la cuenta bancaria del gobierno quedaría con esa cantidad de dinero, mientras que el saldo de las cuentas de los trabajadores ahora no bajaría a cero, sino que quedaría en $200.000.

Frente a eso, al momento del pago de los salarios por $500.000 se encontraría con que no tiene el dinero suficiente y por ende recurre al BCRA, que emite ese dinero, depositándoselo en su cuenta del banco. Al comparar con el caso anterior, queda claro que acá sí hubo un incremento en la cantidad total de los depósitos. Por ende, se creó dinero: el saldo de la cuenta del gobierno nuevamente terminó siendo nulo, pero ahora el total de los depósitos en las cuentas bancarias de los trabajadores pasó de $500.000 a $700.000.

Si dejamos de lado el ejemplo y pensamos en un caso más real (es decir, si tenemos en cuenta que hay muchos bancos y la mayoría de la gente no trabaja en el gobierno), las conclusiones no se alteran. Siempre que el gobierno incurra en un déficit fiscal -y lo financie de esta manera- estaría incrementando la cantidad de dinero en la economía.

Lo otro interesante a destacar es que el proceso análogo, donde el gobierno recauda más de lo que gasta, no implica una reducción de la cantidad de dinero. Volvamos al ejemplo anterior y veamos ahora qué sucede si el Estado recauda $500.000, pero aplica una reducción de sueldos y gasta en total $400.000. En este caso, la cantidad total de depósitos no se reduce, se mantiene en $500.000, la diferencia es que ahora el saldo de la cuenta del gobierno quedó con $100.000 y la de los empleados con $400.000. Para que haya una reducción del dinero, el gobierno debería quitarlo de circulación, cosa que sucedería, por ejemplo, si utilizara dicho “superávit” para pagar parte de su deuda pública.

Al igual que vimos con el caso de los préstamos bancarios, el hecho de que el gobierno inyecte dinero en la economía no implica automáticamente un problema. Recordemos que la mayoría de esos gastos terminan en los bolsillos de las personas, entonces esto por lo general tiene un impacto positivo en la actividad económica a través del aumento del consumo. Por lo tanto, si se observa que el aumento de la cantidad de dinero provocado por el financiamiento del déficit fiscal viene acompañado de una expansión de la actividad económica, esto no sería un problema.

Ahora bien, a diferencia de los préstamos (cuyo destino principal suele ser el financiamiento del aumento de la producción), en este caso el aumento del déficit fiscal puede no tener un impacto directo en el PBI. En realidad, en muchos casos no es que no lo tenga, sino que se utiliza como mecanismo para compensar la caída de los ingresos en momentos donde la actividad económica está en caída. Por ejemplo, si por algún motivo la economía entrara en recesión, eso llevaría a que el gobierno incurriera en un déficit fiscal mayor, precisamente para tratar de compensar la caída del sector privado. Asimismo, el aumento del déficit no solo obedece a la decisión de incrementar el gasto público, sino también a la menor recaudación que sufre el gobierno (por la caída de las ventas de las empresas y los ingresos de las personas).

En este caso el incremento del déficit fiscal tampoco sería un problema, siempre que luego, cuando la actividad económica mejore, el gobierno reduzca el gasto para llevarlo al mismo nivel anterior, que combinado con el incremento de la recaudación llevarían a la mejora del resultado fiscal.

El problema surge cuando el déficit fiscal financiado a través de la emisión monetaria crece constantemente con relación al PBI. Esto significaría que, año tras año, el gobierno está inyectando una mayor cantidad de dinero con relación al tamaño de la economía. Volviendo a nuestra analogía, eso implicaría que el agua aumenta a una velocidad mayor a la que crece el tanque, lo que tarde o temprano llevaría a que rebalse.

¿Y por qué esto sería un problema para la economía? Como vimos en esta otra edición, el riesgo principal es que (parte de) ese excedente de pesos se vuelca a la compra de dólares, cuya capacidad de generarlos no va a la misma velocidad que la expansión en la cantidad de dinero y por ende eso genera una presión que, tarde o temprano, termina desencadenando una devaluación del tipo de cambio.

ANUNCIO: Se viene la segunda edición del Taller de economía

La complejidad de la coyuntura actual lo amerita. Así que, junto a Cenital y la Fundación Germán Abdala, vamos a lanzar la segunda edición del taller de economía. Van a ser 4 reuniones virtuales, los lunes de 18 a 20, arrancando el 23 de mayo.

El objetivo principal es brindar todas las herramientas para que entiendan la situación macroeconómica actual de Argentina. Para eso, vamos a ir de lo general a lo particular, dedicando una clase a cada uno de los grandes temas de la economía (la falta de crecimiento, la inflación y las devaluaciones del tipo de cambio), para finalmente utilizar todo eso como insumo de la última clase, donde analizaremos la coyuntura actual y el acuerdo con el FMI. En todas las clases vamos a combinar la teoría con la práctica, contrastándolos para obtener un buen diagnóstico. Acá vas a encontrar un detalle pormenorizado de lo que veremos en cada uno de los cuatro encuentros.

Quienes se anoten, además de las clases online, van a tener acceso a un campus donde van a poder encontrar bibliografía, artículos complementarios, las presentaciones utilizadas en las clases y otros recursos digitales para profundizar los conocimientos. La inscripción cuesta $7.000 y los cupos son limitados. Para anotarte o para consultas, escribí a esta dirección: [email protected].

Bonus track

Hoy a las 13 se llevará a cabo un seminario donde Andrea González y Juan Carlos Hallak expondrán su reciente trabajo “Coordinación de los sistemas agroalimentarios en Argentina”, elaborado junto a Gabriel Scattolo y Andrés Tacsir. Lo pueden ver en vivo acá (y acá pueden descargar el trabajo).

Y a las 19 está el Conversatorio «La Teoría Monetaria Moderna (TMM) y la economía argentina», organizado por la Universidad Nacional de Moreno. El encuentro se propone introducir a los asistentes a los conceptos fundamentales de la TMM, sus principales implicancias de política y la medida en que su comprensión permite abordar los principales problemas de la economía argentina. Se anotan acá.

¿La economía argentina ya ingresó a lo que la literatura denomina un “régimen de alta inflación»? La respuesta, acá.

La gente de Anfibia Podcast produjo un especial «Malvinas: una batalla en el fondo del mar», donde se cuenta la guerra, pero desde un enfoque distinto, vinculado a las experiencias de combatientes que estuvieron bajo el mar, en el submarino ARA San Luis. Lo pueden escuchar acá.

Si te gustó el newsletter, te invito a que colabores con este proyecto que mantenemos a base de esfuerzo y mucho laburo, siempre con el objetivo de brindar un análisis riguroso pero explicado de una manera lo más clara posible para que se entienda. Así que, si todavía no sos parte de esta comunidad, te invito a sumarte.

Te mando un abrazo grande.