Qué es y cómo impactará en la economía argentina el acuerdo con el FMI

En esta edición analizamos en detalle el anuncio del principio de entendimiento entre el gobierno y el FMI: plazos, objetivos, medidas y posibles resultados.

Hola, ¿cómo andás? La coyuntura argentina no da respiro, ni siquiera en vacaciones. El sábado el gobierno anunció un principio de entendimiento con el FMI y el lunes Máximo Kirchner, una de las principales figuras de la coalición oficialista, manifestó públicamente su rechazo y renunció como jefe del bloque en la Cámara de Diputados. Ayer Iván analizó eso en detalle, así que hoy nos queda por profundizar en el acuerdo con el fondo.

Antes que nada, hay que notar el contexto en el que se dio el anuncio, ya que se llevó a cabo el mismo día en que había que desembolsar unos USD 700 millones al organismo por el pago de la deuda. El timing no es coincidencia. Como analizamos hace unas semanas, las reservas con las que cuenta el BCRA son contadas, y la inminencia de este pago (sumado a otros casi USD 400 millones que hay que desembolsar mañana) junto con la incertidumbre que reinaba previo al anuncio, colaboraron con el aumento de más del 10% que se vio en las distintas cotizaciones del dólar paralelo (también impulsados por una cuestión estacional de mayor demanda que suele observarse en enero).

Con lo cual, el anuncio buscó brindar cierta tranquilidad respecto de la voluntad de pago y, más importante aún, de la capacidad de contener al dólar oficial, frente a las expectativas de devaluación.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

¿Qué se anunció?

Acá la primera cuestión que es importante destacar es que lo que se comunicó es un principio de entendimiento, que es en realidad un primer paso para el acuerdo. Digamos que se acordaron las bases generales, pero todavía falta definir la letra chica (por lo menos de manera pública). Ese segundo paso, entre el gobierno y el fondo, sería donde definen el acuerdo técnico, y de allí sale el memorándum y la carta de intención que debería presentarse próximamente en el Congreso. Allí, la discusión debería ser por la aprobación/rechazo. Si bien podría darse que haya alguna modificación mínima, no hay mucho margen para grandes cambios, ya que eso casi con seguridad derivaría en el rechazo del FMI y la caída del acuerdo (dejando al país muy cerca del default).

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateVolviendo al principio de entendimiento y, según lo anunciado, sería un acuerdo de “facilidades extendidas”, que a diferencia de los clásicos stand by, son programas de mayor duración, con plazos de devolución más extensos. En particular para el caso argentino, el FMI va a realizar desembolsos trimestrales que serán utilizados para pagar la deuda con el propio organismo. Acá, una aclaración importante: esto no significa un nuevo endeudamiento (dado que ya circularon críticas de este estilo), sino una extensión de los pagos: los USD 44.500 millones contraídos en el marco del acuerdo stand by por la gestión de Cambiemos comenzarán a devolverse a mediados de 2026 y, si se mantiene el mismo cronograma de pagos, se terminarán de pagar en 2034.

Para que se entienda mejor, es como si tuvieras una deuda a tres años con el banco por $36.000 (a razón de $1.000 por mes) y que, al no poder pagarla, el banco te ofreciera patearla para adelante y que la comiences a pagar en 2026, con la diferencia de que igual, todos los meses durante esos tres años, deberías pagar los $1.000, que serían previamente depositados en tu cuenta por el banco.

Me imagino lo que te estarás preguntando: “¿No sería más fácil que directamente el gobierno dejara de pagar la deuda hasta 2026?”. Desde ya, pero de esta manera el FMI tiene un mayor poder de monitoreo y de decisión sobre el manejo de la política económica, ya que podría frenar los desembolsos si el rumbo de la economía se aleja sistemáticamente de los objetivos fijados en el acuerdo.

¿Cuál es el programa económico acordado?

Como dijimos antes, todavía falta saber la letra chica del acuerdo, pero en función de lo anunciado el programa tiene dos grandes objetivos, vinculados con la mejora de las cuentas públicas y del sector externo.

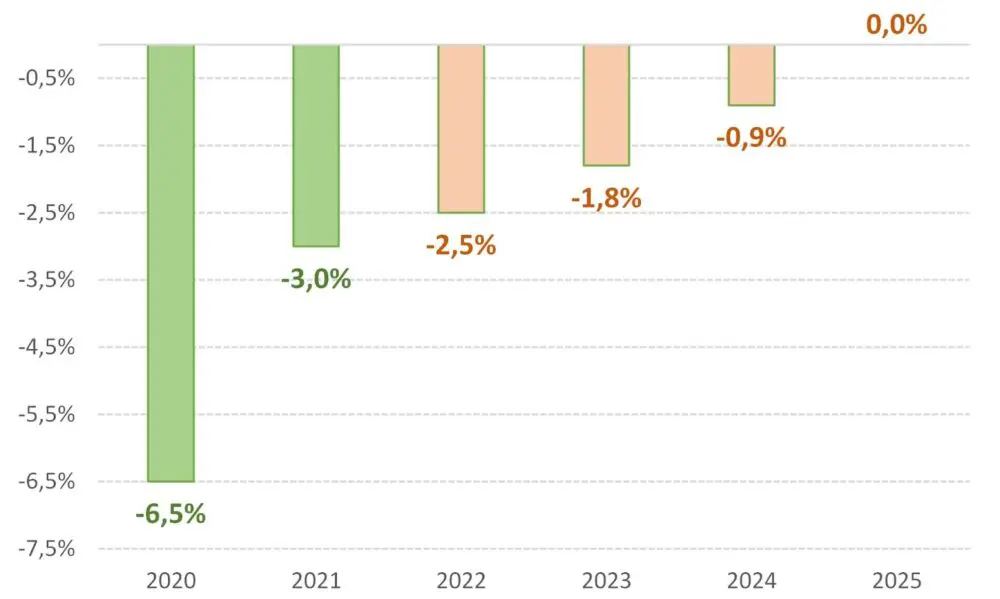

En relación al primero, el objetivo es lograr el equilibrio del resultado fiscal primario para 2025. Como se puede ver en el gráfico a continuación, eso conlleva una reducción de 0,5 puntos porcentuales en 2022, de 0,7 puntos en 2023, de 0,9 puntos en 2024 y en 2025.

Sendero fiscal del acuerdo con el FMI (en % del PBI)

Fuente: Elaboración propia.

Según Guzmán, esto se logrará sin que haya un ajuste del gasto en términos reales. Para que eso suceda, la clave estaría en que la economía crezca sostenidamente en los próximos años (eso permite, por un lado, que el gasto en términos del PBI se reduzca y, por otro, que se incrementen los ingresos fiscales por la mayor recaudación asociada al nivel de la actividad económica). Según las últimas proyecciones del FMI (previas al acuerdo), Argentina crecería en promedio 2% por año de acá al 2025. Lo que sí se acordó es una reducción de los subsidios a la energía, y por lo que se desprende del comunicado del FMI estaría asociado a la segmentación de las tarifas.

Un dato sumamente relevante es que este acuerdo se destaca por la ausencia de reformas estructurales (tributaria, laboral o en el sistema previsional), algo llamativo dado que los acuerdos de facilidades extendidas por lo general venían con condicionalidades de este estilo.

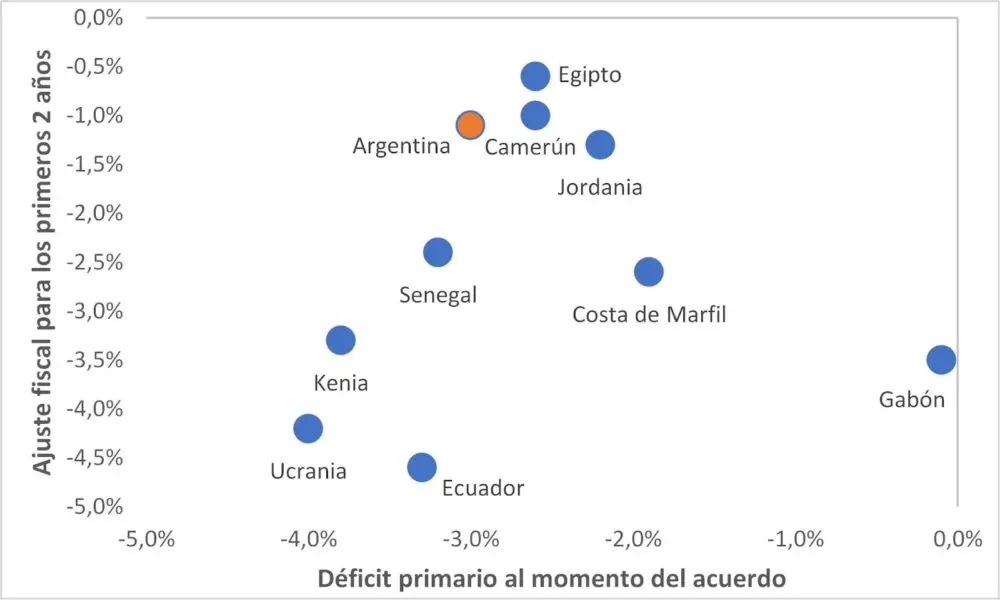

Asimismo, al comparar con los acuerdos del resto de los países en los últimos cinco años, se puede ver que el grado de ajuste fiscal acordado para los primeros dos años es relativamente menor en función del nivel inicial del que se parte. Por ejemplo, el programa de Camerún implicó un ajuste similar a pesar de que partiera de un déficit fiscal menor, mientras que el de Senegal o el de Ecuador son mayores, a pesar de que partían de un nivel de déficit fiscal similar al de Argentina.

En suma, por lo menos con los datos que tenemos hasta ahora, el acuerdo no parece implicar un programa de ajuste severo sobre las cuentas fiscales ni tampoco obliga a llevar a cabo reformas estructurales que puedan afectar el poder adquisitivo del salario o de las jubilaciones.

Déficit primario al momento del acuerdo vs Reducción acordada para los siguientes 2 años (en % del PBI)

Fuente: G. Neffa.

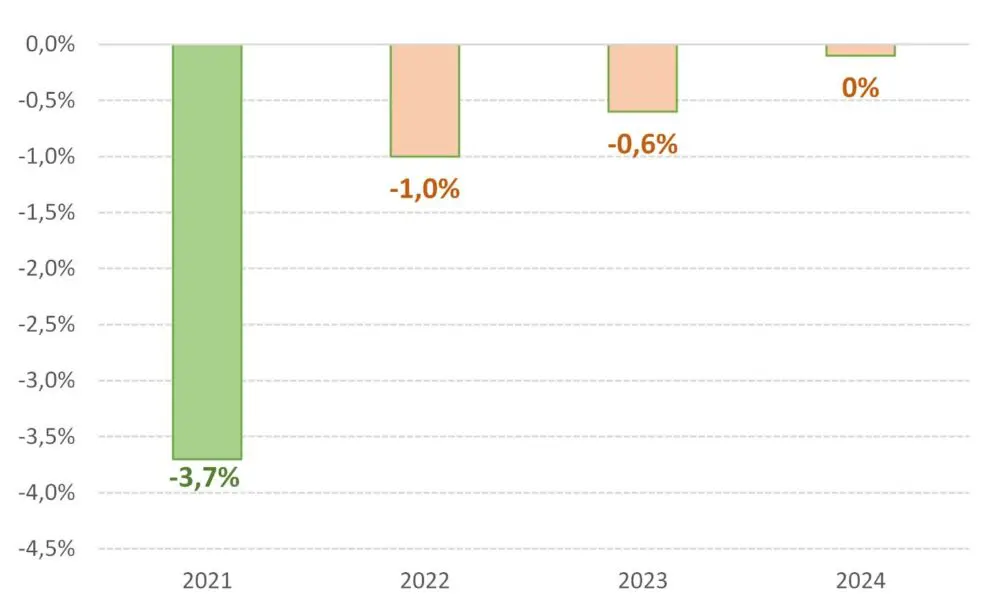

Ahora bien, donde el acuerdo se pone más estricto es en el financiamiento de ese déficit, en particular con la asistencia del BCRA (la famosa “emisión”), que debería reducirse a cero un año antes, para 2024. Pero acá lo más importante es que el ajuste más fuerte se da en 2022, ya que la asistencia monetaria debería reducirse del 3,7% del PBI que hubo en 2021 al 1% para fin de este año (mientras que para 2023 debería bajar al 0,6% y ser nula para 2024).

Sendero de asistencia monetaria del acuerdo con el FMI (en % del PBI)

Fuente: Elaboración propia.

El mayor ajuste en la asistencia monetaria tiene como objetivo reducir la cantidad de dinero en circulación, que como vimos en otra edición, es un elemento que puede contribuir a la estabilidad cambiaria, lo que en este contexto significa evitar una brusca devaluación del tipo de cambio oficial. Ahí aparece la segunda parte del acuerdo, cuyo objetivo es fortalecer el sector externo, plasmado en una meta de acumulación de USD 5.000 millones de dólares por año en las reservas del BCRA.

Para eso, el programa implica el aumento de las tasas de interés -algo que de todos modos ya estaba implícito en la reducción del dinero en circulación- con el objetivo de que pasen a ser positivas en términos reales (actualmente la tasa de política monetaria que fija el BCRA se ubica en torno al 40% anual, mientras que la inflación proyectada se encuentra por encima del 50%). Esto significa un aumento sostenido y significativo de las tasas.

Por otro lado, la idea es que las regulaciones cambiarias se mantengan en el corto plazo, pero con el objetivo de que en el mediano plazo sean eliminadas (pasando a utilizar medidas macroprudenciales, como se aplican en el resto del mundo). Para eso, el programa conlleva un aumento en la velocidad de depreciación del tipo de cambio (algo que ya había comenzado a observarse desde fines del año pasado).

Podría parecer llamativo que no haya referencias explícitas al tema de la inflación. Acá creo que hay varios factores relevantes a tener en cuenta. En primer lugar, el aprendizaje del FMI respecto del acuerdo anterior sobre la dificultad -y la velocidad- para solucionar este problema. En segundo lugar, el hecho de que tanto la segmentación de tarifas como el aumento en la velocidad del tipo de cambio seguramente impacten en la dinámica inflacionaria, haciendo que sea prácticamente imposible que se observe una reducción significativa durante este año. Por último, de todos modos, es probable que haya algún tipo de meta, que seguramente se conocerá cuando se haga público el acuerdo técnico.

En definitiva, lo que se desprende de estas bases del acuerdo es que a priori no implica un fuerte recorte fiscal ni conlleva reformas estructurales de ningún tipo, algo novedoso para este tipo de programas. No obstante, donde sí se observa un ajuste más severo en el plano financiero y en el cambiario, vinculado con la reducción del dinero en circulación y el aumento en la velocidad del tipo de cambio, lo cual (de)mostraría que, al igual que para el gobierno, el obstáculo más grande para normalizar la economía no es el déficit fiscal sino asegurar la estabilidad cambiaria.

¿Más economía?

Va el resumen del panorama económico a partir de los datos que salieron durante la última semana: la actividad económica sigue a paso firme, retomó la tendencia alcista y registró un repunte del 1,7%, luego de la leve contracción que había sufrido el mes anterior. Los salarios siguen repuntando, pero todavía se ubican por debajo del 2020. El déficit fiscal cerró el año en torno al 4,5% del PBI, siendo de los más bajos de los últimos años. La nota completa la podés leer acá.

Utopía es un podcast y a la vez un proyecto educativo que se dedica a explicar qué son las tecnologías exponenciales y cómo funcionan. En este episodio hablan de la nanotecnología, qué es, cuáles son las disciplinas involucradas y qué aplicaciones tienen en nuestra vida cotidiana.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.