¿Una síntesis monetario-estructuralista?

Analizamos las causas por detrás del aumento en los precios, viendo si existe la posibilidad de acercar posiciones entre el enfoque monetarista y el estructuralista. Y, como siempre, algunas cositas más.

Hola, ¿cómo andás? Primero que nada, quería aprovechar para contarte que la semana que viene no va a llegarte Rollover. Después de 40 entregas consecutivas, nos tomamos una semanita. Pero tranqui, seguro no pasa nada raro y sigue todo tranquilo como hasta ahora…

En las dos ediciones anteriores hablamos de los desafíos que enfrenta el Gobierno en relación a los salarios y al tipo de cambio. Si bien a partir de esos análisis queda clara la centralidad que tiene el sector externo –y en particular el tipo de cambio- en la dinámica inflacionaria, eso no significa que no haya otras variables relevantes que también sean muy influyentes.

Hay una en particular que suele generar mucha polémica: la cantidad de dinero. Esto se debe a que en Argentina durante los últimos años se fue conformando cierta “grieta” entre quienes sostienen que la inflación “es siempre un fenómeno monetario” y quienes sostienen que “la emisión no genera inflación”. ¿Quién tiene razón? Como pasa con cualquier posición extrema, la respuesta se encuentra en algún punto entre medio de las dos.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Arranquemos con una aclaración muy importante. El dinero es inescindible del sistema económico. Todos los bienes y servicios tienen su precio expresado en dinero, por lo tanto, eso deriva en una relación tautológica entre el valor del dinero y los precios. No está en discusión que exista una relación entre la cantidad de dinero y los precios, sino en torno a su causalidad.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateA modo de ejemplo, imaginate que el bien A vale $50, el bien B vale $100 y el bien C $250. A partir de eso, un billete de $500 puede comprar 10 unidades del bien A, 5 del B y 2 del C. Ahora bien, ¿qué pasaría si se duplicara el precio de esos productos? Evidentemente, ahora el billete de $500 solo podría comprar la mitad de los bienes que antes. ¿Y qué tiene que suceder para que podamos comprar la misma cantidad de bienes que antes? Tendría que tener en mi poder dos billetes de $500. Con lo cual, en un contexto de aumento de precios se necesita más dinero.

La discusión entonces es esa. ¿Los precios suben porque aumentó la cantidad de dinero o aumentó la cantidad de dinero porque los precios subieron (y entonces hay que buscar la causa del aumento de los precios en otro lado)?

El enfoque monetarista -en su versión más extrema- afirma lo primero, mientras que el enfoque estructuralista –también en su versión más extrema- afirma lo segundo. En este caso, el punto sería que la inflación siempre viene por el lado de los costos de las empresas, haciendo especial hincapié en el tipo de cambio como el factor impulsor (por medio del encarecimiento de los insumos importados).

¿Hay manera de acercar ambas posiciones de modo de lograr un punto medio? Creemos que sí. La manera de vincular la cantidad de dinero con la dinámica cambiaria es a través de lo que sucede con la política fiscal -en particular el financiamiento del déficit fiscal- vis a vis la política monetaria que adopta el BCRA. Esto es así ya que, en definitiva, allí residen los tres principales factores de creación del dinero.

Una aclaración importante es que el Banco Central no “controla” directamente la cantidad de dinero, sino que la regula a través del manejo de las tasas de interés de política económica. Esta cuestión tuvo que ser aclarada por los propios Bancos Centrales ante los equívocos que generaron las políticas de expansión cuantitativa que se aplicaron en la mayoría de los países centrales del mundo (acá el Banco de Inglaterra, acá el Banco Central Europeo y acá el Bundesbank). En dichos países, los principales creadores del dinero son los bancos, a través del otorgamiento de préstamos.

En Argentina el otro factor relevante de creación monetaria es el financiamiento del déficit fiscal por medio de la asistencia del BCRA. Por tales motivos, un aumento del déficit fiscal conlleva mayores necesidades de financiamiento y si eso se realiza de esta manera termina provocando un incremento en la cantidad de dinero.

Ahora bien, ¿esto lleva al incremento de los precios? No necesariamente, para eso se necesita un mecanismo de transmisión, es decir, algo que vincule y determine que la causalidad va en esa dirección. Por lo general las explicaciones asociadas a un “exceso de demanda” (de manera directa o a través del canal de las expectativas) presentan problemas, tanto teóricos como empíricos (como mostramos acá).

En cambio, existe un mecanismo que permite vincular el frente externo con el monetario, ya que el incremento en la cantidad de dinero puede presionar al alza el tipo de cambio (y, como vimos, de allí a los precios) si eso lleva al aumento de la demanda de dólares.

Es importante aclarar que esto no sucede automática ni necesariamente: la expansión del déficit fiscal podría llevar a un incremento de la producción, el aumento en la cantidad de dinero podría ser contrarrestado por una política monetaria contractiva por parte del BCRA, la demanda de dólares podría no llevar a un incremento en el tipo de cambio si hay un excedente de dólares en el mercado, etc. En todos esos casos no se observaría que la expansión de la cantidad de dinero provoque un aumento en los precios.

No obstante, si el déficit fiscal –financiado a través del BCRA- crece sostenidamente en el tiempo y eso no viene acompañado de ninguno de los elementos neutralizantes mencionados en el párrafo anterior, resulta muy probable que eso termine siendo un factor que presione por la devaluación del tipo de cambio.

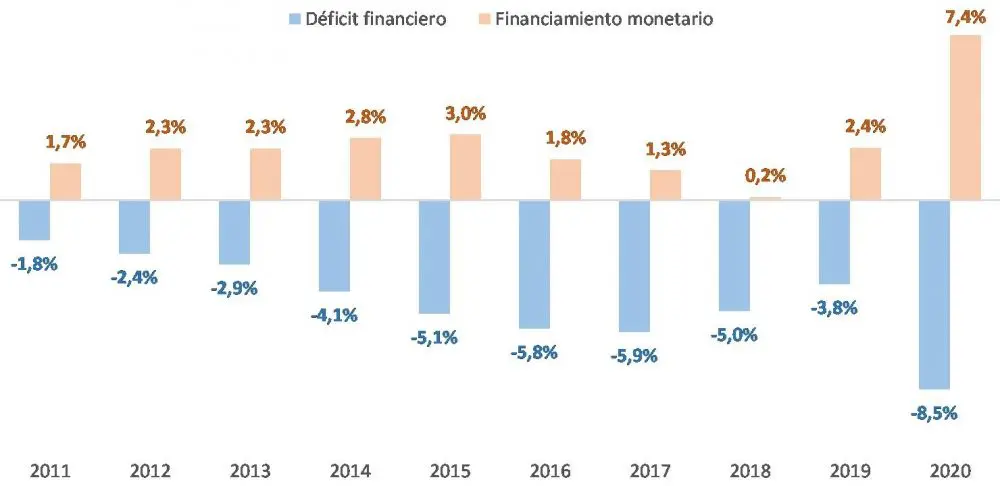

Déficit financiero (neto de rentas) y financiamiento monetario (en % del PBI)

Fuente: BCRA, INDEC y Ministerio de Economía.

En este sentido, lo que provocó la pandemia en 2020 con el salto del déficit fiscal financiado a través del BCRA y el aumento en la demanda de dólares fue elocuente. Como mostramos acá, eso derivó en un salto de la brecha cambiaria, que no se trasladó a los precios justamente por las regulaciones a la compra de dólares. A partir de lo anterior, se entiende por qué Guzmán suele enfatizar tanto la cuestión cambiaria como la fiscal cuando habla acerca de cómo reducir la inflación para 2021.

Por último, y retomando la pregunta inicial, este mecanismo por medio del cual el déficit financiado a través de la emisión monetaria podría derivar en una devaluación y en un salto inflacionario sería el punto medio entre ambos enfoques, una “síntesis monetario-estructuralista” de la inflación.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.