El problema de fondo siempre son los dólares

Para entender la lógica detrás de las decisiones económicas de los últimos días hay que mirar lo que está sucediendo con las reservas internacionales, que son la mejor manera de medir la capacidad del BCRA de mantener estable al tipo de cambio.

¡Buen día! Hermosa mañana, ¿verdad?

¿Qué tienen en común el salto del dólar MEP, la restricción a la compra en cuotas de paquetes turísticos en el exterior y la velocidad con la que se activó la negociación por el acuerdo con el FMI? Que reflejan la falta de dólares. Esto, que parece evidente para cualquier persona de pie, no lo es para los economistas. Y es importante tener esto bien en claro, porque de lo contrario, no se pueden analizar o entender correctamente. Ojo, antes de que alguien que pensaba comprarse un pasaje en el Black Friday deje de leer, no estoy diciendo que sean buenas medidas, solo que hay que entender el contexto que las rodea.

Con la reserva encendida

El indicador por excelencia que hay que mirar en estos casos son las reservas internacionales con las que cuenta el BCRA. Recordemos que la capacidad de mantener estable el tipo de cambio depende de esta variable, con lo cual el mercado sigue de cerca su evolución, sobre todo ahora cuando se duda si son suficientes.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

¿Pero cómo puede ser, no estamos hablando de unos USD 42.000 millones? Sí, el tema es que esas son las reservas brutas. Es decir, eso incorpora algunos elementos que, por diferentes motivos, no podrían ser utilizados por el BCRA para sostener el tipo de cambio. El más elocuente es el de los encajes sobre los depósitos en dólares que tienen los bancos. Esto significa que una parte de las reservas, USD 11.900 millones, corresponden a dólares del sector privado. Por otro lado, está el famoso “swap” con China, por unos 15.200 millones que ya fueron utilizados (quedarían USD 5.200 disponibles), sumado a una línea de crédito con el BIS, por USD 3.150 millones, que estarían disponibles pero que tienen que ser repagados en un lapso menor al año. Por último, una parte de las reservas no se encuentran en dólares sino en otros activos que no son fácilmente convertibles, lo que les quita liquidez. Por un lado, unos USD 3.700 millones están en oro y, por otro, están los DEGs restantes, que no se encuentran denominados en dólares, sino que son una especie de moneda única que provee el FMI, por USD 2.440 millones (una parte ya se utilizó en octubre para pagar los vencimientos del préstamo anterior con el organismo, por USD 1.880 millones). Para mayor información sobre este tema, recomiendo este muy buen trabajo que realizó la consultora Analytica, desglosando y detallando cada uno de estos componentes.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEntonces, si descontamos los encajes, el swap utilizado con China y la línea de crédito con el BIS, obtendríamos que las reservas netas (aquellas que no se corresponden con un pasivo del BCRA), serían de USD 11.850 millones. Y si a eso le descontamos los DEGs y el oro, por no ser fácilmente convertibles, obtendríamos lo que a veces se denomina como reservas líquidas o de rápida disponibilidad, que serían USD 5.700 millones. Fíjense que dependiendo de cuál miremos, el panorama cambia radicalmente.

¿Cuál es la correcta? Recordemos que acá el objetivo es tratar de cuantificar la capacidad de intervención que tiene el BCRA para intervenir en el mercado cambiario. A partir de eso, tiene poca relevancia el concepto de reservas líquidas, dado que si bien puede llevar algo de tiempo en convertir el oro o los DEGs a dólares, estos podrían ser utilizados sin problemas (en particular, como veremos a continuación, los DEGs se pueden usar, llegado el caso, para pagar los próximos vencimientos con el FMI). Una lógica similar se puede emplear con la línea de crédito con el BIS: de ser necesario, el BCRA puede apelar a estos fondos para utilizarlos, aunque sería para una situación de extrema urgencia, dado que debería repagarlo al poco tiempo. En definitiva, al margen de la contabilidad que uno quiera utilizar, estaríamos hablando de que las reservas internacionales del BCRA para controlar el tipo de cambio serían entre unos USD 12.000 y 15.000 millones.

¿Alcanza?

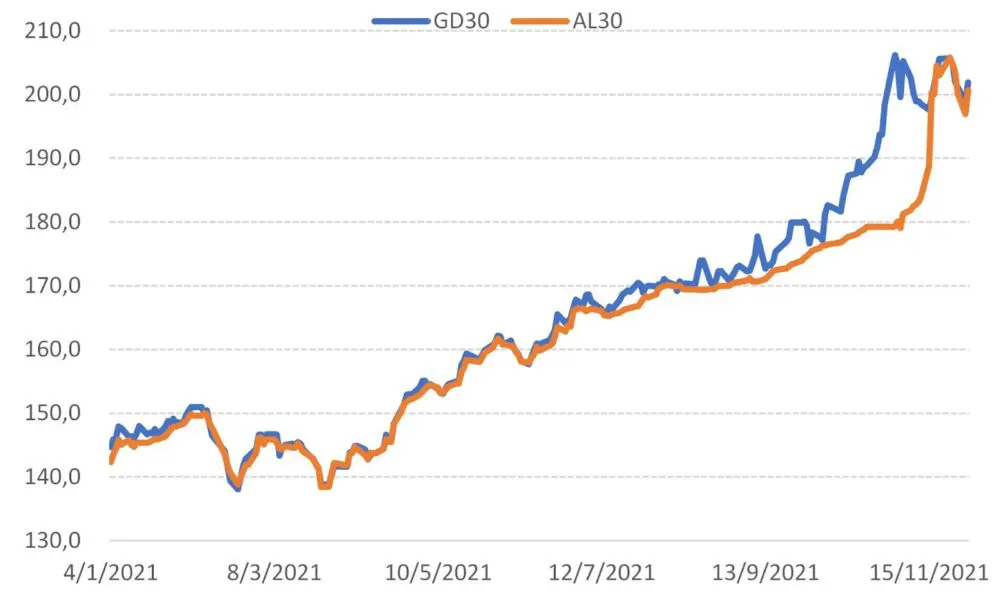

Ahí es donde aparecen las decisiones del gobierno mencionadas al principio. En primer lugar, durante los últimos meses el BCRA perdió unos USD 2.000 millones para contener la cotización del dólar MEP y el CCL (a través del bono AL30). Estas intervenciones no tenían mucho efecto, dado que no eran referencias significativas ni para el mercado ni para las empresas a la hora de determinar sus precios. Esto dejó de hacerlo la semana pasada, lo que hizo que esas cotizaciones pegaran un salto y convergieran con el resto.

Cotización MEP para el bono AL30 y el GD30 ($/USD)

Fuente: Elaboración propia en base a Rava.

Respecto de la prohibición de financiar a tasa cero pasajes y paquetes turísticos al exterior, eso está vinculado con el déficit que se observa en la balanza turística, que se vino incrementando en los últimos meses y para octubre fue de USD -265 millones. Sin embargo, como se puede apreciar, estamos hablando de un monto sumamente pequeño, además de que la medida probablemente tenga poco impacto.

Por último, la velocidad con la que (re)activó la negociación por la reestructuración de la deuda con el FMI obedece, precisamente, a que de acá a fin de año habría que pagarle USD 2.300 millones, y si no llegara a firmarse para ese entonces, se suman otros USD 4.000 millones entre enero y marzo del año que viene.

Y a esto se le agrega una complejidad adicional para el BCRA, que es el hecho de que en noviembre perdió más de USD 700 millones por contener al tipo de cambio oficial. No hace falta hacer cuentas demasiado extravagantes para darse cuenta de que, de mantenerse esta dinámica, el BCRA llegaría con las reservas contadas a marzo. Como ya explicamos varias veces, esto genera un efecto que se retroalimenta a sí mismo: la caída de reservas lleva a que aumenten las expectativas de devaluación, lo que a su vez provoca que se demanden más dólares, generando un círculo vicioso. El primer paso para contenerlo es que el gobierno cierre el acuerdo con el FMI antes de fin de año, de modo de evitar los pagos de la deuda. ¿Podrá lograrlo? Eso está por verse en las próximas semanas.

¿Más economía?

Va el resumen del panorama económico, a partir de los datos que salieron durante la última semana: la actividad económica mantiene un repunte sostenido, creciendo 1,2% en octubre, acompañado por la expansión de las ventas en supermercados y shoppings. El resultado fiscal se deterioró, de la mano de un importante aumento en el gasto público, pero aún se mantiene muy por debajo de la meta proyectada para fin de año. El superávit comercial se mantuvo por décimo mes consecutivo, registrando el nivel más alto en los últimos 10 años. La nota completa la podés leer acá.

El martes que viene a las 16.45 el Observatorio de la deuda social de la UCA, a cargo de Agustín Salvia, llevará a cabo una jornada sobre la situación del empleo y la pobreza en Argentina. Más información acá.

El podcast Clara conquista reconstruye las sesiones parlamentarias que, en 1931, llevaron a la aprobación del voto femenino en España. El primer capítulo, protagonizado por Aura Garrido y con la intervención de numerosos expertos, recrea las sesiones parlamentarias en las que Clara Campoamor hizo historia.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.