¿Está caro el dólar?

Nos metemos con la pregunta del millón, que además nos sirve para analizar las nuevas regulaciones cambiarias que acaba de aplicar el BCRA.

Hola, ¿cómo andás? Se terminaron los juegos olímpicos, pero se vienen las elecciones que, como todos sabemos, automáticamente vuelven a poner al dólar en el centro de los temas económicos. Los memes, a la orden del día…

Una de las preguntas más repetidas sobre el dólar es si está caro o barato. La recurrencia no solo se debe a una cuestión de temporalidad -podríamos hacernos esta pregunta cada 6 meses y existen altas probabilidades de que la respuesta no sea la misma- sino sobre todo a la centralidad que tiene esta variable para la economía argentina. Sin ir más lejos, el aceite de girasol viene mostrando una volatilidad mucho mayor, pero por obvias razones no es tapa en ninguno de los principales medios. Por otro lado, la respuesta a esta pregunta es de suma relevancia para las autoridades del Banco Central, dado que es fundamental para estimar el comportamiento futuro de esta variable y, en función de eso, implementar una correcta política cambiaria.

Para saber si el dólar está caro o barato, lo primero que tenemos que preguntarnos es en relación a qué. Más adelante vamos a ver que el dólar tiene algunas particularidades, pero en principio lo podemos pensar como un producto como cualquier otro. Volviendo al ejemplo del aceite de girasol, si les preguntara si está caro, ¿qué razonamiento utilizarían para responder?

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

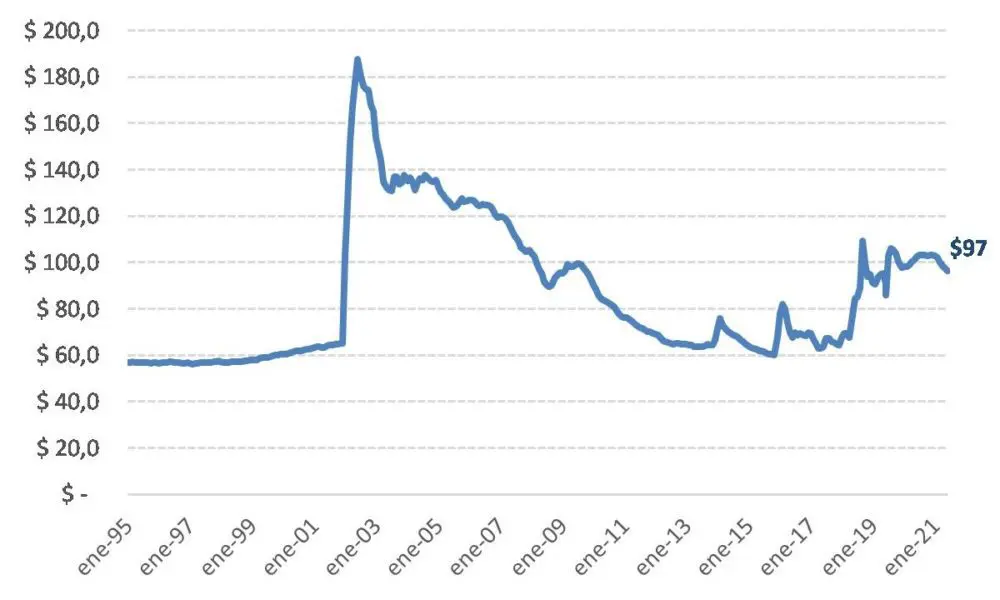

Probablemente lo primero que harían es comparar su precio actual en relación a lo que valía en el pasado. El gráfico a continuación muestra la evolución histórica del dólar, a valores de hoy. Recuerden que para hacer esta comparación tenemos que tener en cuenta tanto la evolución de los precios de Argentina como los de Estados Unidos (un billete de 100 dólares hoy no compra la misma cantidad de bienes que compraba en 1998, por ejemplo). Como pueden ver, en la actualidad el valor del dólar oficial se encuentra en torno a los niveles más elevados de los últimos 12 años y casi 40% por encima de los niveles de la convertibilidad, aunque muy por debajo del pico de 2002, tras la megadevaluación.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEvolución del precio del dólar oficial mayorista (a precios de hoy)

Fuente: Elaboración propia en base a BCRA.

Esto significa que, por ejemplo, un exportador hoy recibe un 40% más que a fines de 2016 por cada dólar exportado (esto es sin tener en cuenta otras variables relevantes, como el aumento del precio internacional de los commodities o de las retenciones), mientras que lo contrario sucede para las importaciones o para el pago de la deuda denominada en esa moneda, que hoy son 40% más caras que en aquel entonces.

¿Pero entonces si está caro, no debería tender a bajar? Como habrán advertido, hasta ahora venimos analizando el dólar oficial, que es el que se utiliza para la gran mayoría de las transacciones y por ende es el que más afecta los precios de toda la economía. Pero, como ya vimos, existen estrictas regulaciones a la compra de dólares para atesoramiento que provocaron el surgimiento de varios dólares paralelos cuyas cotizaciones en la actualidad se ubican en torno a los $170-180, es decir un valor todavía más elevado en términos históricos, casi idéntico al máximo que se observó a principios de 2002.

El problema entonces, como también ya vimos, es que el hecho de que exista un tipo de cambio paralelo más elevado induce a pensar que, más temprano que tarde, el valor del dólar oficial va a terminar aumentando hasta equipararse con el del mercado paralelo. Para colmo, esas “expectativas de devaluación” se autoconvalidan, dado que incentivan a los demandantes a querer comprar más dólares y desincentivan a los oferentes a querer venderlos (en ambos casos, por el mismo motivo: la idea de que en el futuro cercano va a estar más caro).

En el primer semestre del año este problema se había mantenido bastante contenido dado que en el mercado oficial había un excedente significativo de dólares, más que nada asociado a una cuestión estacional (es el momento de mayor cosecha y liquidación de divisas por parte del sector agropecuario). Sin embargo, como vimos acá, ya entramos en la fase de menor liquidación de divisas y eso, junto a la incertidumbre típica que provoca la cercanía de las elecciones, llevó a que la brecha cambiaria volviera a incrementarse.

Si bien la explicación anterior puede servir para entender por qué el mercado cambiario oficial sigue tensionado a pesar de que el dólar esté caro, no sirve para explicar por qué el dólar paralelo, que está todavía más caro, no de señales de bajar, sino todo lo contrario.

Sin embargo, la explicación es la misma: el dólar paralelo mantiene una tendencia alcista porque tanto los oferentes como los demandantes esperan que siga subiendo, lo que lleva al comportamiento descrito previamente. Esto es lo que se conoce como una burbuja especulativa.

¿Cómo se frena una burbuja? Si bien nadie tiene la respuesta -si no, no existirían- la solución necesariamente implica lograr convencer al mercado de que el precio en el futuro va a tender la a baja, de modo que eso genere el comportamiento inverso, haciendo que el dólar se reduzca.

Pero, sorprendentemente, el BCRA volvió a anunciar medidas que buscan reforzar las regulaciones cambiarias, restringiendo la compra de dólar MEP y CCL (acá Matías Barbería explica muy bien en qué consisten). Es llamativo que vaya en esta dirección, ya que el año pasado aplicó medidas similares que terminaron provocando un aumento todavía mayor de la brecha. ¿Cómo creen que reaccionará esta vez el mercado?

¿Más economía?

Va el resumen del panorama económico a partir de los datos que salieron durante la última semana: el consumo comienza a recuperarse lentamente, de la mano de la caída de los contagios y las medidas fiscales que impulsó el gobierno. En julio la inflación se redujo por cuarto mes consecutivo, ubicándose en 3% mensual. Aun así, los salarios siguen por debajo, mientras que el empleo consolida su recuperación. La nota completa la podés leer acá.

El jueves a las 12 hay una charla muy interesante sobre uno de los sectores con mayor potencial de cara al futuro: el litio. Más información acá.

Y si, al igual que a mí, lo que más te obsesiona es la macro argentina, no te podés perder la charla que va a dar Daniel Heymann el martes que viene a las 5 sobre perturbaciones macroeconómicas y fallas de coordinación. Más información acá.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.