Una corrida contra la deuda

Se desplomaron los precios de la deuda pública. ¿Qué significa eso? ¿Qué implicancias tiene para la economía argentina?

Hola, ¿cómo andás? La noticia económica de los últimos días fue, sin dudas, la fuerte caída que sufrieron los títulos públicos en moneda local. Si no tenés la más pálida idea de qué significa esto, o las implicancias que tiene para la economía argentina, este newsletter es para vos.

Como ya vimos anteriormente, el gobierno cuenta con dos fuentes de financiamiento para el déficit fiscal: la colocación de deuda o la asistencia monetaria directa por parte del BCRA. La estrategia, por lo general, es arrancar por las colocaciones de deuda y, en función de eso, ver si es necesario recurrir a la emisión de dinero o no.

Pongamos un ejemplo para que se entienda. Imaginen que el gobierno incurre en un déficit fiscal de $100. Para financiarlo, lo que haría sería emitir un título público por ese valor, sumado a una tasa de interés (si no, nadie querría comprarlo). Supongamos que ofrece un bono por $100 que vence a 30 días y que ajusta por el CER (un coeficiente que sigue a la inflación) sumado a una tasa del 1%. Estos títulos son atractivos porque le permiten al ahorrista cubrirse de la inflación y además obtener un retorno a cambio.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Entonces el ahorrista se queda con el bono, y a cambio le da $100 al gobierno que los utiliza para financiar el déficit fiscal. Fíjense que este mecanismo no implicó un incremento de la cantidad de dinero, dado que se financió con pesos que ya estaban en circulación.

Por otro lado, si el ahorrista no quisiera esperar al vencimiento para cobrar el bono, lo que podría hacer es vendérselo a alguien (esto es lo que se conoce como el mercado secundario). La pregunta es: ¿a qué precio? Ahí es donde entran las expectativas de inflación y el riesgo de la deuda. Dado que la inflación esperada por el Relevamiento de Expectativas del Mercado se ubica en torno al 5%, si la persona espera al vencimiento del título obtendría $106 (los $100 originales + $5 por el ajuste de inflación + $1 por el interés). Por lo tanto, si quisiera venderlo antes de su vencimiento, el precio debería ubicarse entre $100 y ese valor, siempre y cuando el riesgo de no pago por parte del gobierno sea bajo.

Pero, ¿qué sucede al mes siguiente, cuando el gobierno nuevamente tiene que financiar su déficit fiscal? Noten que, ahora, además de los $100 que necesita para el déficit, se suman los $106 por el pago del bono emitido el mes anterior.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateAcá es donde aparece el concepto del roll over o la capacidad de refinanciamiento de la deuda, que mide el porcentaje de la deuda que logra ser refinanciada. Si, por ejemplo, el gobierno pudiera colocar un nuevo título por los $106 que debe, eso representaría un roll over del 100%. Incluso podría obtener financiamiento neto, es decir, colocar títulos por un monto superior y, de esa manera, poder financiar también (parte de) los $100 del déficit fiscal. Como se habrán dado cuenta, el roll over está estrechamente vinculado con el financiamiento monetario del déficit fiscal. Cuando mayor es el roll over, menor es la necesidad de recurrir al BCRA, y viceversa.

¿Y de qué depende el roll over? Fundamentalmente del interés que ofrezcan (a mayor retorno, mayor demanda), pero también del riesgo por un posible incumplimiento de pago o una restructuración de la deuda. Para evaluar dicho riesgo, el mercado lo que más mira es el déficit fiscal (que de manera aproximada podemos decir que mide la velocidad a la que se incrementa la deuda), el roll over de los meses anteriores (que, como dijimos, refleja la capacidad de financiamiento) y los vencimientos futuros. Desde ya, esto es una cuestión dinámica que se va modificando todos los meses.

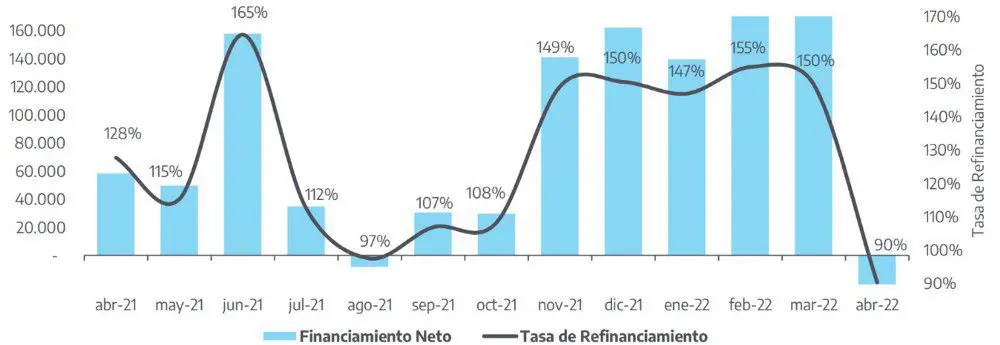

Precisamente, ya se había observado una primera señal de duda durante abril, cuando el roll over cayó drásticamente. Esto estuvo asociado con la intención de la Secretaría de Finanzas de colocar títulos con vencimiento en 2024, es decir luego del cambio de gobierno, lo cual no fue bien recibido por el mercado. Asimismo, el hecho de no haber podido refinanciar todos los vencimientos implicó que el gobierno tuviera que recurrir a un elevado uso del financiamiento monetario, lo cual también generó más dudas, dado que dificulta la meta monetaria del acuerdo con el FMI.

Financiamiento neto (en millones de $) y roll over (en % del refinanciamiento)

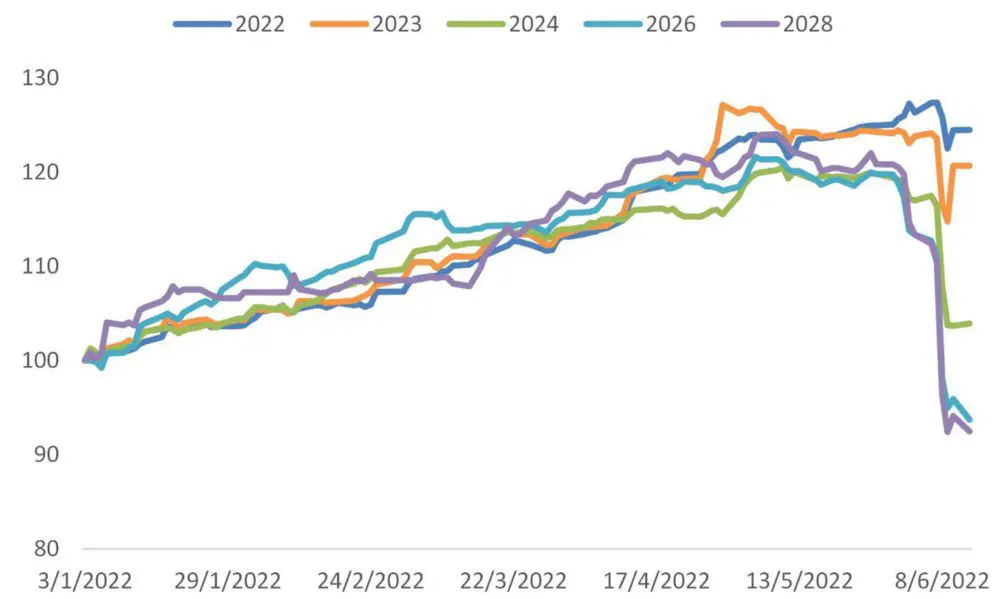

Luego de eso, vino el derrumbe de la semana pasada. De manera súbita, los precios de los principales bonos de la deuda pública local se desplomaron, generando un pánico generalizado en el mercado. La primera versión fue que había sido el propio gobierno el que desató la corrida, por medio de la venta masiva de bonos con ajuste CER provenientes de un fondo común de inversión del Banco Nación, algo completamente absurdo, dado que ese fondo no tiene en su poder dichos títulos. La otra hipótesis, vinculada con rumores de que si Cambiemos ganara las próximas elecciones llevaría a cabo una reestructuración de esa deuda, fueron rápidamente criticadas por el propio Hernán Lacunza. De todos modos, cabe recordar que, tan solo un mes atrás, dijo que si estuviera en una situación similar a la de 2019 volvería a reestructurar la deuda en pesos. El mercado parece avalar esta hipótesis, dado que, como se muestra en el gráfico a continuación, los precios de los títulos que más cayeron fueron aquellos que vencen luego del cambio de gobierno.

Evolución del precio de los bonos locales (Base 100 = Enero 2022)

Asimismo, el pánico financiero también se trasladó al dólar financiero, que luego de varios meses de estabilidad pegó un salto del 11% en la última semana, superando los 230 $/USD.

Dólar MEP ($/USD)

La fuerte caída de los precios refleja una menor demanda por estos títulos, lo cual representa un gran problema para el gobierno, dado que, como vimos anteriormente, esto va a dificultar mucho la capacidad de refinanciamiento, sobre todo para la licitación de fin de mes, donde vencen casi $600.000 millones de deuda (por eso mismo, la que tuvo lugar ayer no es parámetro, dado que vencían solo $11.000 millones). Eso no solo pondría en jaque la situación fiscal, sino también la meta monetaria del acuerdo con el FMI. Así que, a fin de mes, el gobierno se va a enfrentar a uno de los desafíos más grandes en materia fiscal del 2022. Veremos qué pasa.

Bonus track

Hoy a las 13 se llevará a cabo el seminario “Empresa pública y desarrollo científico en Argentina. Los laboratorios de YPF 1942–1994”, a cargo de Federico Ghibaudo. Sumando al marco del centenario de la empresa petrolera estatal YPF, se expondrá el caso del Departamento de Investigación y Desarrollo de la empresa en Florencio Varela entre 1942 y 1994, institución de gestión estatal y parte de la infraestructura científico-tecnológica del país, el cual permite dilucidar la incidencia directa del Estado empresario argentino en materia de ciencia y tecnología, como también su articulación con la estructura productiva nacional en el marco de promoción a las industrias de base y la implementación de un sendero tecnológico autónomo. Se puede ver en vivo acá.

La inflación está subiendo en todo Europa (se ubica en torno al 8% anual), pero hay un país que la está pudiendo mantener controlada y del que se habla muy poco: Suiza (2,9% anual). ¿Cómo lo hizo? La respuesta, en este hilo.

A raíz de toda la polémica que despertó la prohibición del lenguaje inclusivo en las escuelas de CABA, te dejo estos tres capítulos del podcast Hablando mal y pronto. Los créditos son todos de Pablo Fisher y su excelente newsletter que tiene sobre podcasts (se pueden suscribir acá, y de paso revisar las ediciones anteriores). En el primero plantean el tema, nos cuentan que las reglas del lenguaje no son siempre lógicas, que el lenguaje que usamos es binario en su forma tradicional y que la lengua es política, entre otras cuestiones En el segundo capítulo repasan las diferencias entre gramática y discurso. El tercero y último es sobre el tema candente: el lenguaje inclusivo en la escuela, analizado un año antes de la prohibición en la Ciudad.

Esto fue todo por hoy. Si no aguantás hasta la semana que viene, la seguimos por acá. Y, si te gustó el newsletter, te invito a que colabores con este proyecto que mantenemos a base de esfuerzo y mucho laburo, siempre con el objetivo de brindar un análisis riguroso pero explicado de una manera lo más clara posible para que se entienda.

Te mando un abrazo grande.

Juanma