¿Quién dijo que todo está perdido?

Hoy seguimos con la productividad, un concepto sumamente relevante para la dinámica económica del que no se habla. Y, como siempre, algunas cositas más.

Hola, ¿cómo estás? La selección sigue sin poder ganar, pero Leo clavó uno de sus golazos así que con eso alcanza para que me ilusione. Como si fuera poco, el festejo me sacó una lágrima.

La semana pasada hablamos sobre la productividad mostrando la importancia central que tiene esta variable en el proceso productivo, en la distribución del ingreso y en la formación de los precios. En esta segunda parte, vamos a profundizar un poco más en sus determinantes, para ver cómo podemos hacer para impulsarla.

La productividad microeconómica

Como ya dijimos, la productividad muestra la relación que existe entre la cantidad de bienes producidos por las empresas y los factores productivos utilizados. Así que resulta lógico arrancar por acá.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Una buena manera de hacer esto es comparando las empresas locales respecto de los casos exitosos de países desarrollados, como para identificar las grandes diferencias que existen entre unas y otras. Esto es precisamente lo que hace este trabajo publicado el año pasado por la CEPAL, analizando las similitudes y diferencias entre las empresas de los países de la región y los de la Unión Europea.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

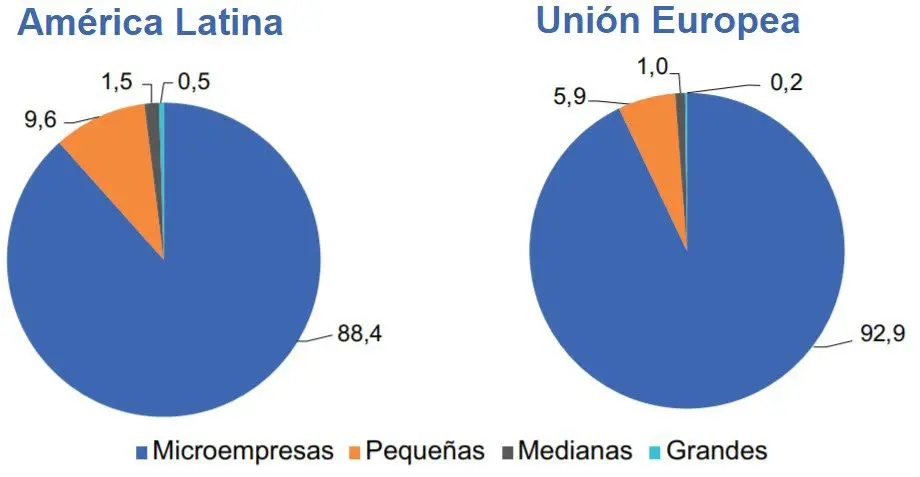

SumateEn primer lugar, no parece haber diferencias en términos de la distribución de las empresas por tamaño. En ambas regiones se ve que la gran mayoría son microempresas (1-9 empleados), seguido por las pequeñas (10-49 empleados), las medianas (50-200) y las grandes (+200 empleados). El caso argentino muestra un patrón casi idéntico también (83,8% micro, 12% pequeñas, 4% medianas, 0,2% grandes).

Distribución de las empresas en función de su tamaño

Fuente. CEPAL (2020).

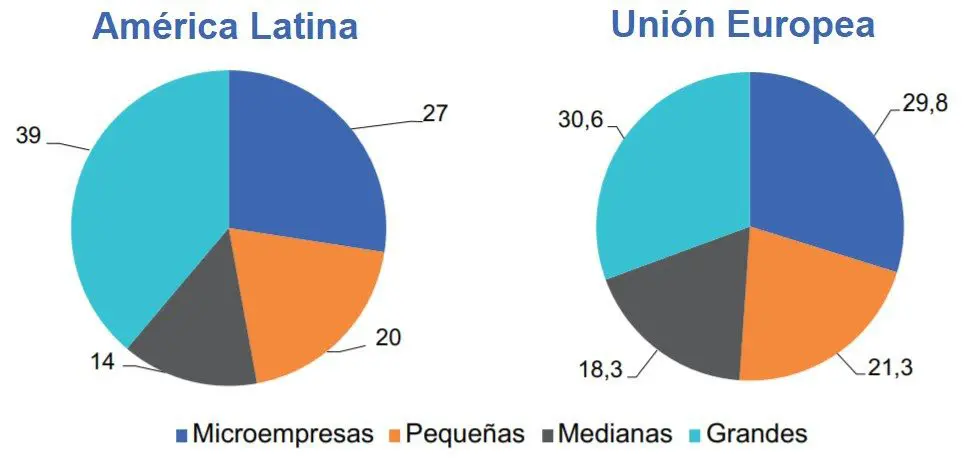

Al analizar la distribución en términos del empleo que generan, tampoco se observan grandes disparidades. En ambos casos se observa una distribución más homogénea, donde si bien la participación en el empleo sigue dominada por las micro, pequeñas y medianas empresas (mipymes), las –relativamente pocas- grandes empresas que hay tienen un peso muy importante.

Distribución de las empresas en función de la participación en el empleo

Fuente. CEPAL (2020).

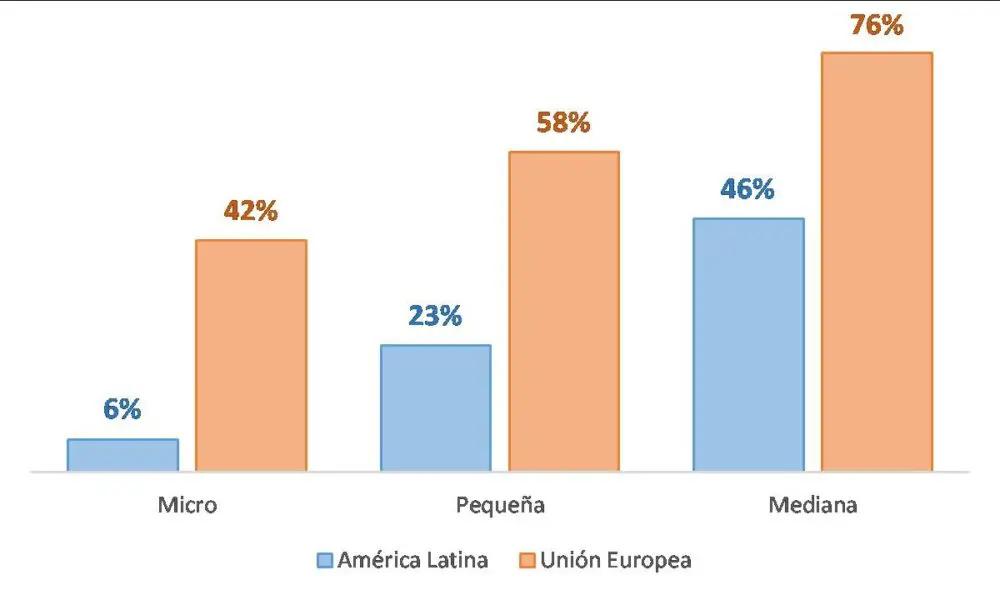

De todos modos, hasta acá llegan las semejanzas y precisamente es dónde aparece la relevancia de la productividad. Si analizamos esto de manera desagregada por el tamaño de las empresas, y lo comparamos con el caso de la Unión Europea, se observa que las diferencias más grandes de productividad se encuentran en las mipymes, cuya brecha respecto de las grandes empresas (de su propio país) es sumamente elevada. Por ejemplo, la productividad de las microempresas de América Latina es solo del 6% respecto de la productividad de las grandes empresas de la región, mientras que, para el caso de las microempresas de la Unión Europea, esta alcanza el 42%. Esto da cuenta de una marcada heterogeneidad en términos de productividad en las mipymes de la región, en cambio en Europa los niveles de productividad son considerablemente más homogéneos.

Productividad relativa frente a las grandes empresas de cada región

Fuente: CEPAL, 2020.

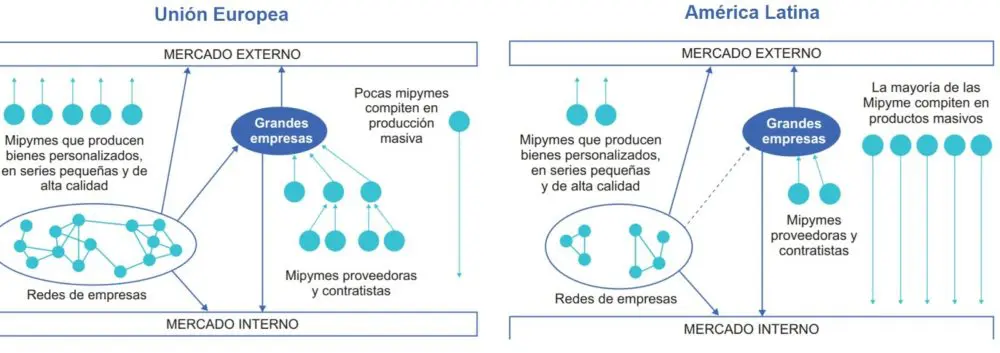

Este marcado contraste refleja estructuras productivas muy distintas, que llevan a que la inserción de las mipymes sea diferente en un caso y en otro. En América Latina, las grandes empresas dominan la producción (representan el 75%) y esa preponderancia es todavía más fuerte en las exportaciones (superan el 80%). Asimismo, esto se concentra en muy pocas ramas, intensivas en recursos naturales (agricultura, pesca, minería y algunos sectores industriales), que operan con muy pocas conexiones con el resto de la estructura productiva y no tienen efectos relevantes en términos de derrames tecnológicos, creación de capacidades locales y desarrollo territorial. Esto lleva a que las mipymes se inserten en ramas de producción estandarizadas y con baja intensidad de conocimientos, en las que compiten directamente con las grandes empresas.

En cambio, en la Unión Europea las mipymes se encuentran articuladas entre sí en redes, son parte de cadenas de proveedores de grandes empresas nacionales y extranjeras, y producen bienes y servicios específicos que son exportados a empresas extranjeras y que, por ende, no compiten con los productos de fabricación masiva de las grandes empresas. Este tipo de especialización impone más exigencias en términos de calificación técnica y empresarial, incentivando procesos de innovación continua e inversión. El diagrama a continuación presenta de forma esquemática la inserción de las mipymes en las dos estructuras productivas mencionadas

Inserción de las empresas en la estructura productiva

Fuente: CEPAL (2020).

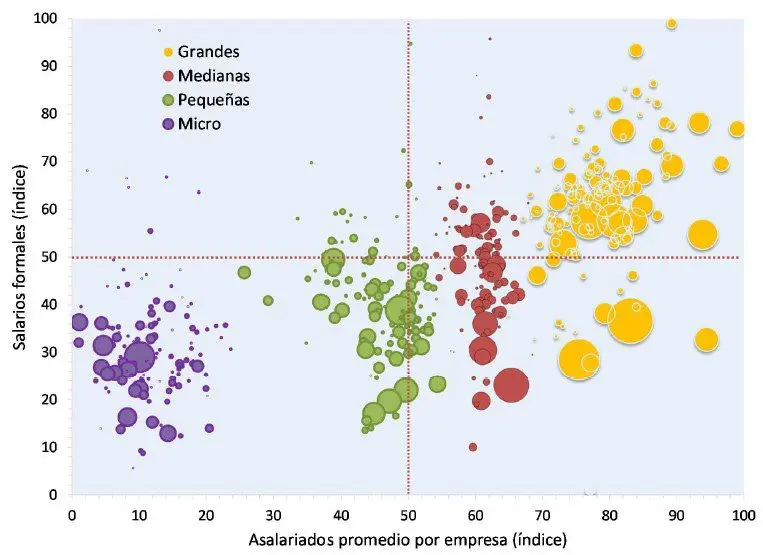

De lo anterior se desprende que, si bien las mipymes de la región son relevantes tanto por su elevado número como por su generación de empleo, la baja productividad de estos establecimientos se traduce en empleos de menor calidad y salarios más bajos. Este patrón se replica en Argentina, reflejado a la perfección en el siguiente gráfico, donde se puede apreciar que la mayor diferencia se da en las microempresas.

Cantidad de empleos y nivel de salarios por tamaño de empresa (2013, Sector privado registrado).

Fuente: Coatz y Schteingart (2017).

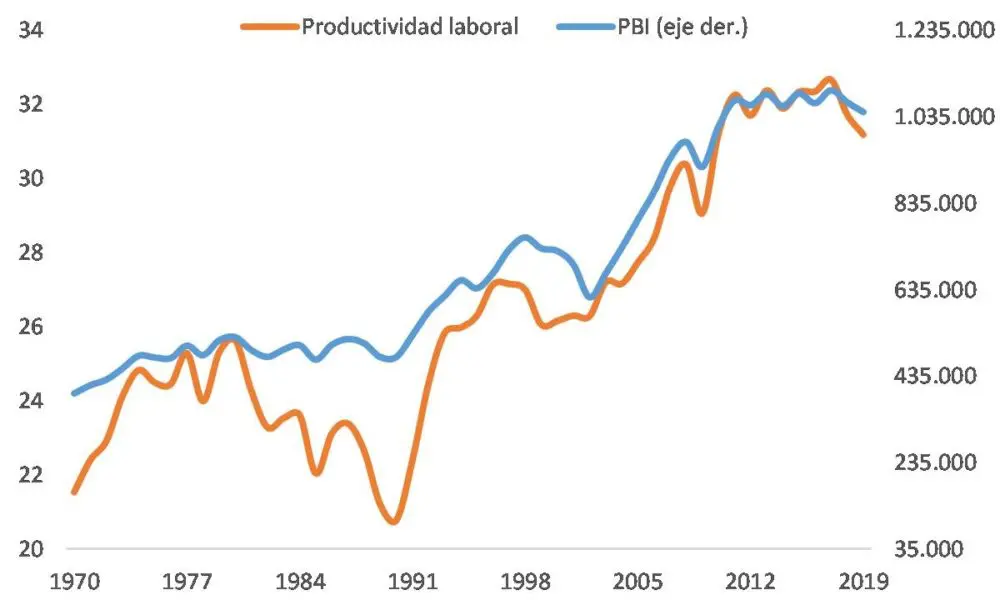

La productividad asociada al ciclo económico

El hecho de que la producción de las mipymes de la región esté volcada al mercado doméstico lleva a que su desempeño esté estrechamente vinculado con las condiciones macroeconómicas. Por otro lado, como las contrataciones/despidos de trabajadores es un proceso más lento, eso explica por qué la productividad suele ser procíclica. Es decir, cuando el nivel de actividad económica aumenta, las empresas venden más, pero (en principio) aprovechando recursos ociosos, lo que deriva en un aumento de la productividad. Análogamente, en las recesiones se observa el comportamiento contrario, reflejado en el estancamiento de los últimos años.

Evolución de la productividad (medida en términos de horas de trabajo) y el PBI de Argentina

Fuente: Elaboración propia en base a datos de The Conference Board.

La productividad asociada a las exportaciones

Nos queda el último componente asociado a la productividad, que está vinculado con las exportaciones. Como se desprende de este trabajo del Ministerio de Desarrollo Productivo realizado en 2019, las exportadoras emplean casi el triple de trabajadores que las que no exportan, tienen una productividad (en términos de ventas) un 50% más alta y pagan salarios 20% más elevados (Min. Desarrollo Productivo, 2019). La causa se puede encontrar en lo expuesto anteriormente, cuando vinculamos la mayor productividad de las mipymes europeas con su grado de inserción en los mercados internacionales.

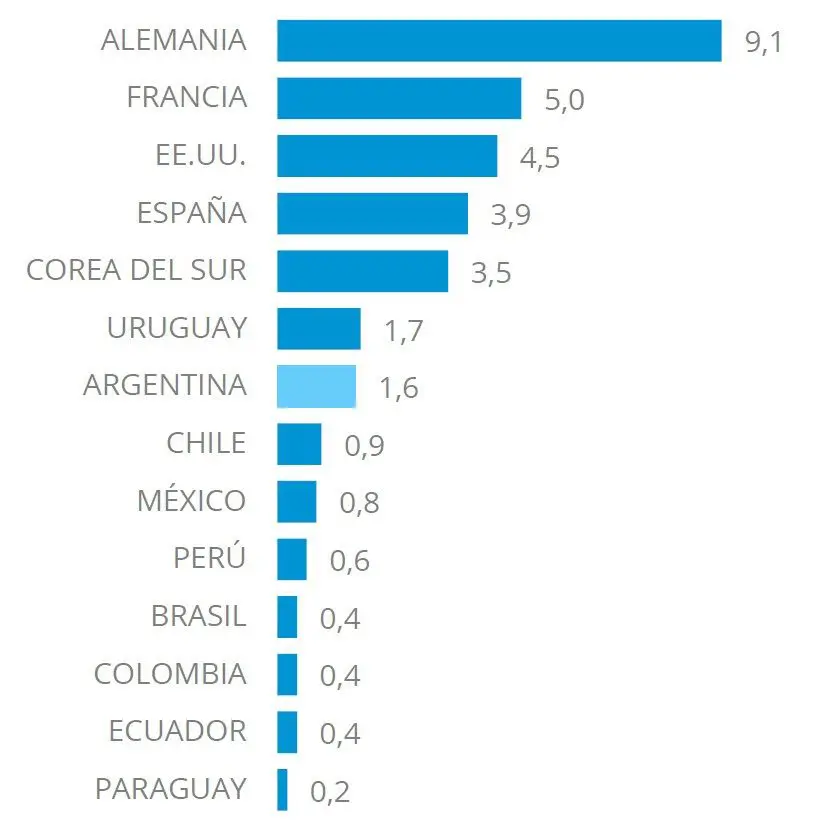

El problema, precisamente, es que en Argentina exportan pocas empresas, y por ende también es reducida la ganancia en términos de productividad que brinda el hecho de colocar los productos en el extranjero. Como muestra el gráfico a continuación, solo el 1,6% de las empresas son exportadoras, proporción que es sensiblemente menor a la de economías más desarrolladas (aunque por encima de la media regional).

Proporción de empresas exportadoras por país

Fuente: Min. de Desarrollo Productivo (2019).

¿Entonces qué hacemos?

A partir de lo visto, existen varias maneras “sanas” de mejorar la productividad. La primera y más importante está asociada con la transformación de la estructura productiva, que debería canalizarse hacia los rubros de productividad más elevada (industria, servicios profesionales, la actividad petrolera, entre otras).

En segundo lugar, se debe sostener y potenciar el apoyo a las mipymes, no solo en materia de políticas productivas (crediticias, beneficios fiscales, mejores marcos regulatorios) sino también en materia de asistencia técnica y empresarial.

Por el lado de las exportaciones, el dato alentador que surge del trabajo citado es que hay una buena cantidad de empresas que exportaron durante los últimos años, pero luego dejaron de hacerlo (ya sea por temas de competitividad o pérdida de mercados). De las 18.500 que exportaron entre 2007 y 2016 cerca de 10.000 siguen registrando actividad. Para tener una idea, hoy exportan unas 9.000 empresas. Con lo cual, hay bastante margen para recuperar por ahí. Como diría Fito, ¿quién dijo que todo está perdido? 💗

¿Más economía?

Va el resumen del panorama económico, a partir de los datos que salieron durante la última semana: la actividad industrial mostró una leve expansión en abril (+0,3% mensual), dato que fue mejor a lo esperado dadas las restricciones a la circulación implementadas por el gobierno. Por su parte, la construcción volvió a mostrar una contracción (-2,2%) por tercer mes consecutivo, confirmando el freno del sector. En lo que va del año, los datos vinculados al turismo internacional muestran que tanto los ingresos como los egresos fueron prácticamente nulos. La nota completa la podés leer acá.

Hoy a las 18 hay una charla sobre “La agenda de la progresividad tributaria y los impuestos a las grandes fortunas en América Latina”, organizada por la FES y el CEPA. Y mañana, «Un nuevo impulso para la transformación digital del sistema educativo», organizado por CIPPEC y el BID, con la presencia del ministro Nicolás Trotta.

Salió el tercer episodio de Burofax, el podcast de Cenital a cargo de Jimena Valdez que brinda una mirada política sobre internet, tecnología y las redes. En este capítulo, nos cuenta sobre el inmenso mundo de Apple. Lo podés escuchar acá.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.