FMI: cuenta regresiva para el acuerdo

El directorio todavía no dio luz verde para firmar un nuevo préstamo a Argentina, pero las conversaciones avanzan.

Hasta este martes, Argentina llevaba pagados USD 11.991 millones en intereses al Fondo Monetario Internacional (FMI), desde aquel acuerdo que firmó el gobierno de Mauricio Macri en 2018 y renegoció el de Alberto Fernández en 2022, según datos oficiales que relevó Claudio Caprarulo, director de la consultora Analytica. Los argentinos le pagan al Fondo USD 1.700 millones por año para pedalear una deuda de capital que supera los USD 41.000 millones y se ampliará.

El directorio del FMI todavía no dio luz verde para firmar un nuevo acuerdo con Argentina. “Las conversaciones se encuentran avanzadas y en el marco de nuestros procesos internos habituales”, dijeron fuentes oficiales del Fondo este martes. Más allá del apoyo político decisivo de Estados Unidos y del más reciente aval de Francia, el organismo está en una encerrona. En Washington hay quienes razonan que deben ampliar su exposición al riesgo argentino para tener perspectivas de cobro más adelante. Argumentan que, si el FMI no presta más plata ahora, los mercados le darán la espalda al gobierno de Javier Milei y el país se volvería prácticamente un deudor incobrable. Argentina representa el 28% de la cartera de créditos del FMI. Para tener en cuenta la dimensión del embrollo en el que está metido, Ucrania representa el 10% de sus desembolsos.

Pero, a diferencia del Congreso, el board no parece dispuesto a entregarle un cheque en blanco a Milei. El desembolso neto será menor al que pretendían el presidente y el ministro de Economía, Luis Caputo. Y habrá un cambio en el régimen cambiario. Al cierre de esta edición, el Fondo era todo hermetismo. Sin mayores precisiones sobre ese esquema y con señales de una mayor devaluación que convalidó el propio Gobierno con declaraciones y actos, el dólar empezó a correr.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

¿Qué dijo y qué hizo el Gobierno? La entrevista de Caputo con Antonio Laje le puso fecha de vencimiento al crawling peg de 1% por mes que marca el rumbo del dólar oficial desde febrero. “Puedo dejar muy tranquila a la gente de que lo que hagamos nosotros no va a afectarla; no va a haber un salto devaluatorio, como dicen algunos que pide el Fondo”, esbozó. Pero titubeó sobre lo que viene: “Es parte del acuerdo y no lo puedo decir”.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateTras esas declaraciones, el Banco Central siguió vendiendo dólares en el mercado oficial. Entre el viernes 14 y el martes 25, entregó USD 1.313 millones a importadores que aceleraron operaciones, exportadores que salieron a cancelar prefinanciaciones en moneda extranjera y bancos que desarmaron carry y se rehicieron de dólares. Operó, en menor medida, para pisar el contado con liqui cuando pasaba los $1.300. Pero, sobre todo, dejó correr el dólar futuro. Esa fue la señal que convalidó las expectativas de devaluación.

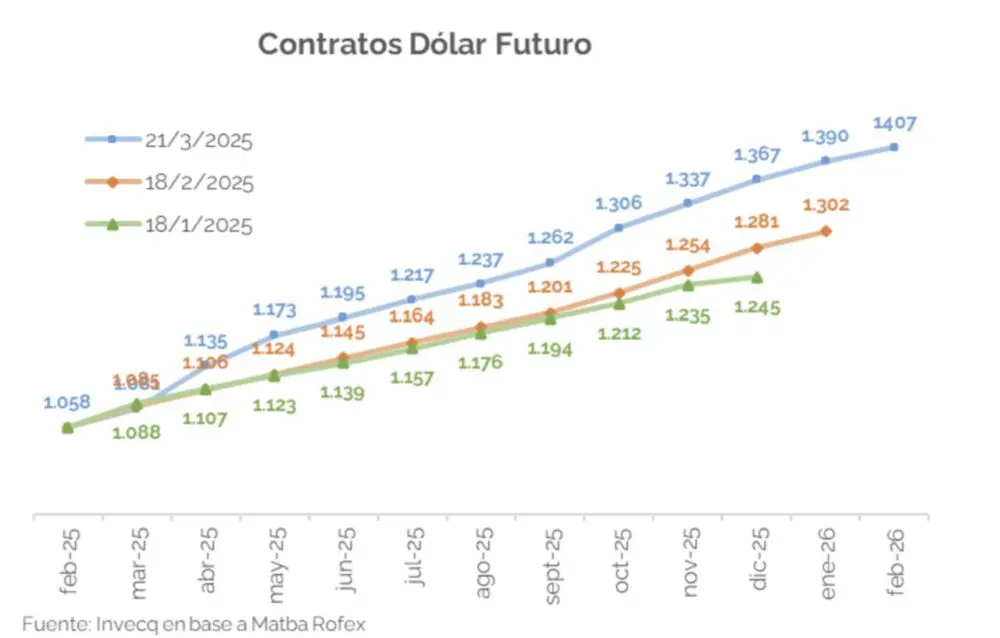

Los contratos futuros del dólar son operaciones en pesos que pactan un precio del dólar a un plazo de tiempo. Son mecanismos de cobertura a los que suelen recurrir agentes de comercio exterior e inversores. En los últimos días, esos precios se dispararon, incluso para la posición de fin de marzo (aunque, luego, esta corrigió). El mercado ya prevé un dólar de casi $1.400 para fin de año, o casi $100 por encima del valor que se pactaba hace un mes. Este gráfico de Invecq, la consultora que integra Santiago Bulat muestra cómo aceleraron las coberturas, ya desde abril.

El Banco Central podría haber calmado el mercado de futuros rápidamente con intervención. Si el BCRA hubiera vendido contratos futuros al precio que estaba dispuesto a pagar el mercado, habría enviado el mensaje de que tiene herramientas para manejar el precio del dólar. Un comprador hubiera razonado que, si Santiago Bausili le vendía contratos de cobertura a $1.135 para fines de abril, o a $1.237 para fines de agosto, o a $1.390 para enero de 2026, es porque estaba seguro de que la divisa iba a valer menos para esas fechas. La banca (casi) siempre gana.

Sin esa señal, los agentes económicos empezaron a descontar una mayor devaluación. Los exportadores del agro ralentizaron sus ventas. Según la consultora LCG, enviaron al mercado oficial USD 80 millones por día, o 25% menos que a principios de marzo. Los importadores, que especulaban con la tasa en pesos y demandaban divisas a último momento, fueron por los billetes. Los inversores que hicieron jugosas ganancias con el carry trade consideraron que era el momento oportuno para cobrar esas apuestas.

Si el Gobierno y el FMI acuerdan un régimen de flotación entre bandas, como se especula desde hace semanas, el techo a partir del cual el Banco Central podría intervenir sería un valor cercano al dólar paralelo, que hoy se negocia 20% por arriba del tipo de cambio oficial mayorista.

Los directores del Fondo más reacios a prestarle plata a Argentina sin restricciones se oponen a que esa banda sea muy angosta, porque supondría que el tipo de cambio iría rápidamente al precio máximo y el Banco Central vendería los dólares que entren por el acuerdo, como ya hizo Caputo en 2018.

Si ven el balance del BCRA, confirmarán su sospecha. De acuerdo con un relevamiento de Pablo Moldovan, de la consultora C-P, la intervención oficial en el dólar paralelo aceleró desde diciembre, en sincro con la mayor demanda de billetes para turismo externo. En diciembre, el BCRA vendió USD 324 millones en el mercado paralelo; en enero puso USD 932 millones; en febrero habría vendido USD 700 millones. Eso se sumó a la oferta de dólar blend, el 20% que el BCRA no compra porque los exportadores canalizan directamente en el CCL. Fueron USD 1.970 millones en diciembre, USD 2.196 millones en enero y USD 1.732, aproximadamente, en febrero.

Traducido: para sostener el tipo de cambio y la precaria estabilidad, el Banco Central no acumula las reservas que necesita para, entre otras cosas, pagarle al Fondo en algún momento. El vicepresidente del Banco Central, Vladimir Werning, hizo una presentación en la reunión de vicegobernadores de Mercados Emergentes del BIS de Basilea, el lunes 17, un día antes de la reunión de la comisión bicameral que debía analizar el DNU, y a la que, finalmente, no asistió. Werning mostró que, desde que asumió, el Gobierno compró USD 25.000 millones en el Mercado Único y Libre de Cambios, pero que retuvo menos del 30% de ese total: poco más de USD 5.000 millones. Atribuyó la diferencia a la cancelación de deudas con importadores (los Bopreal) y a pagos de deuda soberana en moneda extranjera.

Caputo, en declaraciones públicas, sostuvo que, esta vez, no habrá corrida ni ventas masivas, porque “no hay pesos”. Como el Banco Central no emite moneda para financiar al Tesoro, argumentó, no sobran billetes para una dolarización acelerada.

La consultora Audemus, del exministro Matías Kulfas y Gonzalo Guilardes, relativizó ese postulado. En su mirada, no faltan pesos, sino dólares, incluso bajo el supuesto de que al menos USD 6.000 millones de dividendos de multinacionales que presionan por salir sigan “encepados”. Si los ahorristas pasan a dólares el 5% de los depósitos en plazos fijos y fondos comunes de inversión (la plata en las billeteras remuneradas) y de las tenencias de Lecap, y el 10% de la deuda comercial de importadores se cancela en el MULC, la demanda de billetes sería de USD 11.800 millones. “La pregunta correcta frente a un cambio en la expectativa de devaluación no es ‘¿Con qué pesos?’, sino ‘¿Con qué dólares?’”, planteó.

Los dólares, en principio, serán los del agro y los de la energía. La Bolsa de Comercio de Rosario mejoró sus perspectivas para la cosecha gruesa que empieza a liquidarse en abril. La campaña rondará los USD 30.800 millones, valor similar a la del año pasado. Sin cambios en el dólar blend –algo que también depende del acuerdo con el Fondo– habrá un flujo de USD 24.600 millones en el mercado oficial y de USD 6.200 millones para calmar al CCL.

La mejora sustancial en la balanza energética ya hace lo suyo, pero son verdes que se gastan a cuenta. Por mayores exportaciones y menores importaciones, el saldo comercial positivo mejoró 35% y fue de USD 1.321 millones en el primer bimestre, según el INDEC. Los mejores números del comercio de energía evitaron que el país vuelva al déficit comercial, porque las importaciones totales crecieron 33% durante enero y febrero y las exportaciones, 9,9%. El superávit comercial sumó USD 389 millones, contra los USD 2.139 millones de igual periodo de 2024.

Sobre estos números, el Gobierno y el Fondo terminan de discutir el esquema cambiario. La política fiscal ya se acordó. El país deberá asegurar, en los próximos años, un superávit primario creciente hasta el 2% del PBI, desde el 1,3% previsto para este año. El Gobierno seguirá bajando el gasto y, en la medida de lo posible, cumplirá con su promesa electoral de bajar impuestos.

El fin de la moratoria previsional debe leerse en clave fiscal. La Anses dejará de pagar la jubilación mínima (menos aportes adeudados) a las 140.000 mujeres que acceden a la moratoria cada año, al cumplir los 60. Deberán esperar hasta tener 65 para acceder a la PUAM. Y pagará menos a los 100.000 hombres que, con 65 años, no reúnen los aportes necesarios. El flujo para pagarle a los nuevos jubilados / pensionados universales caerá hasta 65%.

Emmanuel Álvarez Agis, de PxQ, advirtió que puede malir sal: “El riesgo de este acuerdo es que si la dolarización de carteras pre-electoral es de magnitud, podría ocurrir la paradoja que el BCRA reduzca sus reservas, pero el Tesoro siga con su deuda con el FMI”, a pesar del supuesto saneamiento de la autoridad monetaria que propone el nuevo acuerdo al cancelar Letras Intransferibles con los dólares del Fondo. “Por más que la deuda se pague con superávit fiscal, si la posición de reservas del BCRA es débil, esos pagos requerirán a futuro o bien una reducción del consumo por la vía directa, o bien por la vía indirecta, por ejemplo, mediante una depreciación del peso”.