Entran por las empresas y las provincias, los compran los argentinos y el BCRA

Aunque la demanda de dólares para ahorro no cede, el Central acumula lo que ingresa por exportación y emisión de deuda afuera. El Gobierno y su solución no tan virtuosa.

Durante mayo, la Argentina tuvo superávit comercial y por cuenta corriente, además de un excedente de dólares financieros. Esto le permitió al BCRA comprar USD 2.601 millones, mientras que las personas adquirieron la friolera de USD 2.667 millones —casi calcado a lo que compró el Banco Central.

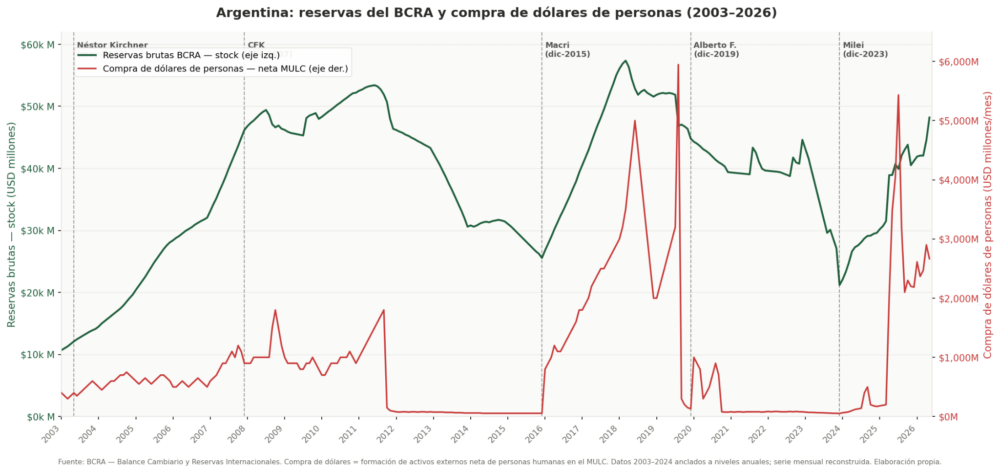

Esto no es anormal en nuestro país. Mirá el siguiente gráfico, dónde se ve la evolución de las reservas del BCRA y la compra de dólares de personas desde el 2003. En general, cuando los argentinos podemos comprar, lo hacemos a lo grande. Pero también suma reservas el Banco Central, excepto en períodos electorales donde le sacamos a la institución los dólares como si fueran caramelos. Si lo pensás, es un poco obvio: para que los argentinos compren dólares a troche y moche, tiene que haber alguien que los venda.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEl dato que debería hacernos reflexionar es que en los períodos de prohibición de compra de dólares, las reservas caen (en el gráfico son los momentos de la línea de tiempo en donde esa cifra es casi cero).

Esta estrategia fracasó rotundamente porque no se puede tapar el sol con la mano: la gente dejó de comprar dólares oficiales (y los fue a buscar a los mercados paralelos), pero también se secó la oferta y tuvimos que empezar a hacer todo tipo de malabares con las reservas, para así conseguir con qué pagar las importaciones y los compromisos financieros asumidos por las empresas y el Estado.

Hace dos semanas te di un ejemplo de esto. Por el cepo, las empresas no podían girar dividendos al exterior y, como resultado, nuestro país fue de los que menos inversión extranjera directa recibió en la región. Tapiá la puerta de salida y nadie se va, pero te garantizás que nadie entre.

Ñam Fri Fruli Fali FAE

El dato del que vas a escuchar hablar y que el BCRA muestra en el informe es la compra de moneda extranjera por personas para atesoramiento en el mercado oficial de cambios. Lo que se conoce popularmente como “fuga de capitales” –que en la jerga formal se llama “FAE”, por formación de activos externos– es otra cosa.

La diferencia radica en el destino de las compras, porque los dólares que compran los argentinos pueden quedarse en el sistema, dentro de un plazo fijo o una caja de ahorro. Para que haya “fuga”, tienen que primero salir de los bancos y, ahí sí, descansar plácidamente en el colchón o tomarse unas vacaciones en Miami o Punta del Este.

Si hacemos un mapa, vemos entonces que hay tres destinos posibles para los dólares excedentes que hoy las empresas y las provincias están ofreciendo en el mercado de cambios: (i) compras del BCRA, (ii) compras de personas que los sacan del sistema financiero; o (iii) compras de personas que los dejan en el sistema.

Hay un detalle: el sistema financiero argentino tiene bastante restringida la capacidad de hacer algo con los dólares, y por eso hay pocos premios para que las personas los depositen allí. Concretamente, los bancos no pueden prestar libremente en dólares a deudores que cobran en pesos, por las regulaciones que buscan mitigar el riesgo de descalce de monedas (que nos generó un enorme descalabro en la crisis del 2001).

Entonces nos quedan las opciones i) y ii). Los dólares los compra la gente –y probablemente los saque del sistema– y los compra el BCRA. En efecto, en lo que va del 2026 los argentinos acumularon USD 11.300 millones en compras, mientras que los depósitos privados en dólares crecieron “apenas” USD 2.500 millones. Nuestro BCRA también compró unos 11.000 millones de dólares (tené en cuenta que “compras” no es equivalente a “acumulación”, que ascendió a casi USD 6.300 millones).

Que el Banco Central compre y acumule es algo que está muy bien y que muchos analistas le pedían al Gobierno desde la época en que lo iban a ver a Cemento. Por suerte, hoy es una discusión saldada. A lo mejor podríamos discutir si no conviene comprar más rápido (pienso que sí). Pero es en todo caso un tema de matices.

Lo que no podemos es quejarnos de que los dólares no se queden en el sistema financiero y al mismo tiempo festejar que se mantengan las regulaciones que restringen los préstamos en moneda extranjera. Si los superávits de la energía y el agro –y los dólares que están entrando las empresas y las provincias– generan un flujo de divisas positivo pero el sistema financiero no tiene a quien prestárselos, el resultado es que estos dólares se van derechito “al colchón” (o al exterior).

Dólar suelto, cordero atado

Este proceso de compra de dólares por parte de personas no parece insostenible en el muy corto plazo. Las reservas suben igual y el BCRA está acumulando más rápido de lo que esperaba el mercado. Pero la fragilidad de fondo no se resolvió: la demanda de dólares como reserva de valor sigue muy alta y es natural que nos dé un poco de cuiqui.

Está claro que la demanda de dólares de los argentinos sigue ahí, esperando que se acabe la oferta, para manifestarse con toda su fuerza, durante un rato. Gracias a lo que queda del cepo, las empresas no pueden ir directamente a comprar para atesorar, pero créeme, en un período preelectoral, con las personas alcanza y sobra; además, eventualmente podría ceder la oferta.

De hecho, en las últimas ruedas la compra de dólares del BCRA comenzó a frenarse, y algunos analistas detectaron operaciones que sugieren que el Gobierno esté tratando de contener la suba de los paralelos. Nada demasiado alarmante por ahora.

Lo que más me preocupa es que el Gobierno busque impulsar de forma irrestricta la intermediación financiera en moneda extranjera, que es mucho mejor para sus chances electorales, pero no necesariamente es lo que le conviene al país. Ya dio algunos pasos en esa dirección, como permitirle a los bancos prestar a no exportadores, por montos equivalentes al fondeo en dólares que obtengan, por ejemplo, mediante emisiones de obligaciones negociables. También se le permite acceder a préstamos en dólares a empresas que presenten garantías de exportadoras.

Admito que no hay una respuesta obvia, porque acá hay un claro problema de manta corta: si prohibimos el crédito en dólares es difícil que los argentinos no recurran al colchón, pero si lo liberamos por completo, hay riesgos. Como casi siempre, se puede hacer algo en el medio que podría ser una mejor opción que los extremos. Se podría, por ejemplo, permitirle a los bancos prestar en dólares a cualquiera, castigando mediante encajes (un monto que los bancos deben inmovilizar y que tiene un costo que los bancos descargan sobre las tasas) más altos a esas operaciones.