El debate sobre la inflación (y las ganancias) llega a Estados Unidos

En esta edición presentamos los enfoques y los argumentos de la discusión que se está dando en la economía norteamericana sobre las causas que están por detrás del alza de los precios.

Hola, ¿cómo estás? Por estos días se cumplen 3 años desde que arrancamos con este newsletter, allá en plena pandemia. 122 ediciones y contando. Así que les quería agradecer por sus comentarios y devoluciones que fueron clave para ir puliéndolo, pero, sobre todo, porque me hicieron dar cuenta de que hay mucha gente interesada en entender la economía argentina. Por ese motivo, para la próxima edición les tengo una sorpresa (así que, si todavía no se sumaron a la comunidad Cenital, ahora es un buen momento para hacerlo).

Un fantasma recorre el mundo

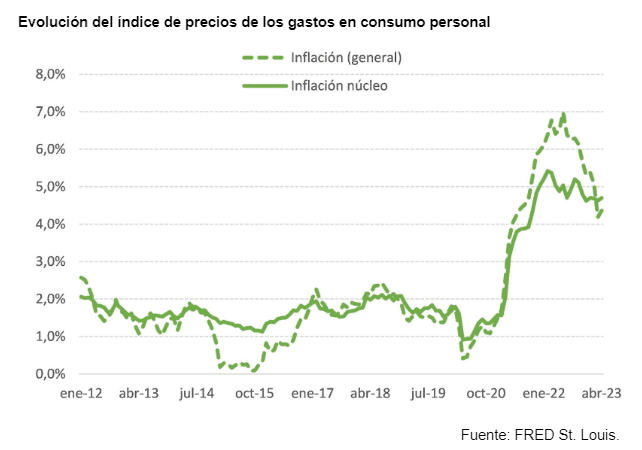

La discusión en torno a las causas por detrás de los aumentos de precios volvió a resurgir en Estados Unidos, de la mano de una inflación que no termina de ceder luego de la aceleración que mostró tras la salida de la pandemia. El dato de abril, recientemente publicado, mostró un incremento significativo del 0,4% mensual (cuando el mes anterior había sido del 0,1%), lo que llevó a que la inflación anual se ubicara en 4,7%.

Como se puede ver en el gráfico debajo, la inflación núcleo en el último año prácticamente no se redujo, tras marcar en abril del año pasado el nivel más alto en 40 años (5,4% anual). La comparación con la dinámica de la inflación general (cuya diferencia es que incorpora el precio de los alimentos y la energía) muestra un incremento más fuerte pero también una caída más pronunciada. Esto refleja una de las causas: el shock transitorio provocado por el incremento de los precios internacionales de los alimentos y la energía debido al estallido de la guerra entre Rusia y Ucrania (ver más adelante).

Asimismo, la semana pasada dos pesos pesados de la macroeconomía, Olivier Blanchard (ex economista jefe del FMI) y Ben Bernanke (ex presidente del Banco Central de Estados Unidos), publicaron una investigación empírica sobre las causas de la inflación. Dada su relevancia y el hecho de que, como veremos en breve, el trabajo toma como válidos -parte de- los enfoques que estaban en pugna, es probable que se termine transformando en la explicación dominante de las causas del proceso. Así que vale la pena examinarlo en detalle.

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Team transitorio vs Team permanente

A fines del 2020, cuando se disparó la inflación, surgieron dos enfoques para explicar el fenómeno. Por un lado, quienes sostenían que el alza en la inflación sería transitoria, aduciendo que el alza de los precios se debía principalmente a los cuellos de botella que provocó la pandemia en sectores clave a nivel global como la logística, la fabricación de microchips o la industria automotriz, sumado al incremento de los precios internacionales de los alimentos y de la energía (estos últimos, amplificados por la guerra entre Rusia y Ucrania). A partir de eso, sostenían que sería un error que la FED -el Banco Central de Estados Unidos- subiera agresivamente las tasas de interés como respuesta al alza de los precios, ya que provocaría una recesión innecesaria.

Por otro lado, estaban quienes reconocían estos factores transitorios, pero argumentaban que además había que contemplar el fuerte impulso fiscal que demandó la pandemia y los potenciales aumentos salariales (en respuesta a dicha alza de precios). Por ende, si la FED no actuaba rápidamente, esto provocaría que el alza transitoria de la inflación se transformara en permanente (o, como mínimo, que se mantuviera elevada por bastante más tiempo).

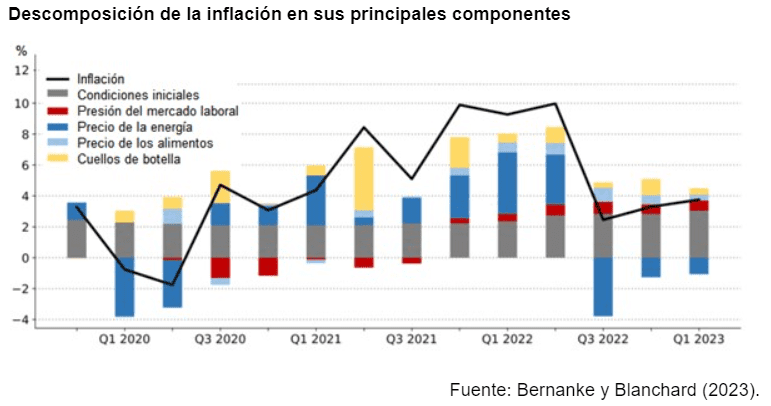

En ese contexto se encuadra el trabajo de Bernanke y Blanchard (ByB), quienes desarrollan un modelo analítico y luego lo utilizan para evaluar su desempeño explicativo, contrastándolo con los datos reales de la economía de Estados Unidos (detalle técnico para economistas, notar que para ByB los precios se determinan por medio de un margen de ganancia por sobre los costos).

¿Qué es lo que encuentran? Los principales resultados están plasmados en el gráfico debajo, que descompone la inflación entre sus principales componentes. Las condiciones iniciales (el área gris) representan el comportamiento de la inflación previo al estallido de la pandemia (en torno al 2%), mientras que los restantes contribuyen al alza o a la caída de la inflación, dependiendo de su contribución en el cuatrimestre en cuestión.

El gráfico arroja varias conclusiones. En primer lugar, la contribución del aumento de los precios internacionales de los alimentos y -especialmente- el de la energía, fueron significativos. Los de la energía, en particular, explican buena parte del incremento de la inflación que se dio a fines de 2021 y principios de 2022, como así también la caída del segundo semestre del 2022 (punto para el team transitorio).

En segundo lugar, la combinación de una expansión de la demanda de los bienes durables, sumado a los cuellos de botella que se produjeron en los sectores claves mencionados fueron el componente dominante del pico inflacionario que se observó durante el segundo cuatrimestre del 2022. Asimismo, estos desajustes fueron persistentes, contribuyendo al alza en todo el período analizado.

En tercer lugar, el componente asociado al alza de los salarios (que depende del grado de presión en el mercado laboral) fue muy acotado en el inicio del proceso inflacionario, incluso contribuyendo a la caída entre fines de 2020 y mediados de 2021, como resultado del impacto negativo que tuvo la pandemia en el sector del trabajo. Sin embargo, a medida que la economía se fue recuperando de la recesión provocada por la pandemia, lo mismo sucedió con el mercado laboral, lo que llevó a que la contribución de los salarios pasara a ser positiva, aunque con un efecto sumamente acotado (medio punto para el team permanente).

Pero el partido no está terminado porque, de mantenerse la presión en el mercado laboral, podría hacer que el componente de los salarios se mantenga en el tiempo, dando lugar a un proceso de puja distributiva que mantenga la inflación en un nivel persistentemente más alto que el 2% que había previo a la pandemia. Según los autores, en buena medida eso va a depender de lo que haga el Banco Central, que debería seguir incrementando las tasas de interés -provocando una desaceleración de la economía- de modo de reducir la presión por el lado del mercado laboral y mantener ancladas las expectativas inflacionarias.

La heterodoxia mete la cola

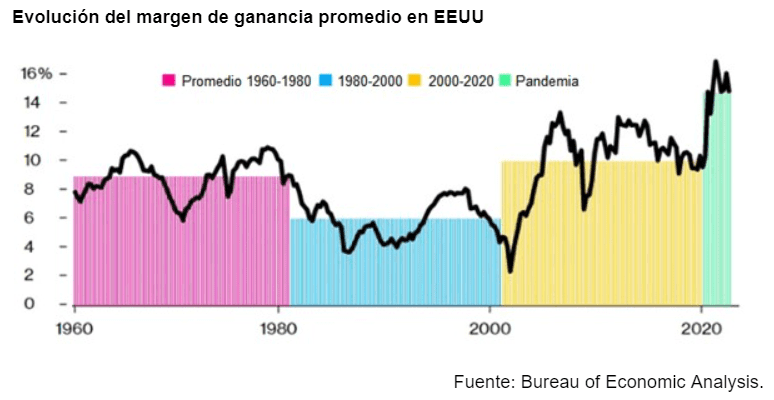

Entre los componentes analizados por ByB no figura el margen de ganancia de las empresas, el cual podría ser un elemento que contribuya al aumento de los precios. Este es precisamente el argumento de la economista Isabella Weber, la impulsora de esta explicación que tiene cada vez mayor relevancia (el tema ya llegó a miembros del directorio del Banco Central Europeo, Bloomberg, Wall Street Journal y al Times de Londres, por poner algunos ejemplos).

Según la autora, las empresas de los sectores básicos aprovecharon los cuellos de botella y los aumentos generalizados en los commodities para incrementar sus márgenes de ganancia, mientras que el resto de las empresas los trasladaron hacia los precios finales (para poder mantener su margen de ganancia), provocando el alza en la inflación.

El gráfico a continuación confirma que los márgenes de ganancia se incrementaron de manera significativa durante la pandemia, llegando a los niveles más elevados de los últimos 60 años.

Ahora bien, como explicamos en esta edición, la suba de los márgenes de ganancia solo podría explicar un aumento transitorio de la inflación. Esto lo confirma la autora en su trabajo, aunque explica las condiciones que podrían llevar a que dicho aumento se transforme en permanente (por ejemplo, si se observa una respuesta fuerte por parte de los trabajadores).

Por otro lado, del gráfico se desprende otra pregunta. Si uno analiza, por ejemplo, la evolución de la inflación desde el año 2000 en adelante, lo que se observa es que se mantuvo sumamente estable en torno al 2% hasta la pandemia. El tema es que los márgenes de ganancia se incrementaron de manera sostenida en dicho período, ¿por qué entonces allí no impulsaron al alza los precios?

La autora tiene una respuesta coherente e interesante. En contextos “normales”, las empresas tienden a mantener los precios estables, con el objetivo de evitar guerras de precios con la competencia. En los años previos a la pandemia, lo que se observó fue una caída significativa de los costos (explicado por diferentes motivos, aunque se destaca el offshoring de las empresas norteamericanas), sumado al estancamiento de los salarios respecto del avance en la productividad. Así, precios estables con costos a la baja es lo que explicarían la mejora de los márgenes en esos años.

Lo interesante que tiene el estudio del alza inflacionaria de Estados Unidos es que sirve para entender cómo se produce un salto de la tasa de la inflación y qué debería pasar para que el mismo sea transitorio o permanente. Respecto de lo primero, se necesita algo que impulse los precios, lo cual por lo general viene asociado a los costos de las empresas (comentario técnico, esto también podría estar provocado por un cambio en los precios relativos, como hace tiempo demostró el economista argentino Julio Olivera; en el caso de Estados Unidos, ambas cosas se produjeron simultáneamente, de allí la virulencia con la que se produjo el salto inflacionario y la dificultad de la mayoría de los economistas para anticiparlo). Asimismo, dicho impulso también estuvo amplificado por la suba de los márgenes de ganancia de las empresas.

Una vez que se materializa el alza de los precios, para que el incremento de la tasa de inflación se vuelva permanente se necesita algo que propague dichos aumentos en el tiempo, ahí es donde aparece el rol de los salarios. Pero, esto además requiere que las expectativas inflacionarias no estén bien ancladas (es decir, que tanto los trabajadores como las empresas no crean que la inflación va a volver a su nivel anterior), o, lo que es lo mismo, que no crean que el Banco Central tenga la capacidad de bajar la inflación a través de la política monetaria.

Lo otro interesante es lo que no figura en esta discusión. Ni la cantidad de dinero o el tipo de cambio fueron mencionados, paradójicamente las dos variables que más se escuchan cuando se analiza las causas de la inflación argentina. La omisión del tipo de cambio es evidente, ya que el dólar es la moneda de uso internacional. Por otro lado, hace tiempo que la cantidad de dinero fue relegada de las principales teorías para explicar la inflación. Esto se debe a que en la mayoría de los países el déficit fiscal no se financia a través de la emisión monetaria, sino exclusivamente por medio de la emisión de deuda pública (mayoritariamente denominada en la moneda propia). En Argentina, lamentablemente, seguimos atrapados con problemas y discusiones que en el resto del mundo se saldaron hace tiempo.

Bonus track

- Hoy a las 18 hs. hay un seminario virtual organizado por la Universidad de San Andrés sobre cómo fue la salida de la convertibilidad, contada por los propios funcionarios de ese entonces (Remes Lenicov, Blejer y Levy Yeyati), se inscriben acá.

- Arranca la cuarta edición del ciclo de Seminarios de Pensamiento Económico Argentino. Consta de nueve encuentros organizados por el Centro de Investigación y Docencia en Economía para el Desarrollo (CIDED) de la Universidad Nacional de Tres de Febrero y el Instituto Interdisciplinario de Economía Política — IIEP (CONICET-UBA). El ciclo es gratuito y abierto a la comunidad, y se desarrolla mediante reuniones virtuales con transmisión en el canal de YouTube de la UNTREF, siempre los martes, de 17 a 19 hs. Acá pueden ver el cronograma completo y acá se inscriben.

- Patricia Bullrich volvió a agitar el debate al defender al policía que mató de 4 balazos por la espalda a un delincuente que le quiso robar. Es sabido que tiene una postura a favor de la mano dura y la portación de armas. Ahora bien, ¿eso realmente funciona? Hace poco el economista Nicolás Ajzenman comenzó la publicación de un newsletter, Esto no es economía, que se basa en explicar lo que la evidencia muestra sobre determinados hechos puntuales, explicado de una manera simple y clara, se los recomiendo mucho. Una de sus entregas, fue precisamente sobre este tema: ¿la libre portación de armas, sube o baja el crimen? Se enteran acá.

- Criptonomista es un podcast a cargo de Nacho Carballo que viene a contarte todo lo que tenés que saber sobre el mundo de las criptomonedas. En este capítulo te cuenta sobre la Blockchain o Cadena de Bloques, y cómo esta gran idea propone cambiar para siempre la forma en la cual almacenamos, transferimos y administramos información.

Esto fue todo por hoy.

Te mando un abrazo grande.