Todo lo que siempre quiso saber sobre el cepo y nunca se atrevió a preguntar

Las restricciones a la compra-venta de dólares se componen de una gran cantidad de regulaciones. Es necesario ir eliminando muchas de ellas para converger a los estándares internacionales. ¿Por dónde empezar? ¿Hasta dónde llegar?

Cuando el Gobierno asumió hace algo más de seis meses, su estrategia para corregir los desequilibrios de la economía incluyó, entre otras cosas, un fuerte ajuste fiscal y una devaluación controlada. Decimos que fue controlada porque a pesar de que el aumento del tipo de cambio oficial fue del 120%, no se lo dejó libre sino que se fijó un nuevo valor (800 pesos por dólar) y el ritmo al que iba a seguir aumentando (2% por mes). Para que un Banco Central sin reservas pudiera controlar así el tipo de cambio era necesario mantener el cepo.

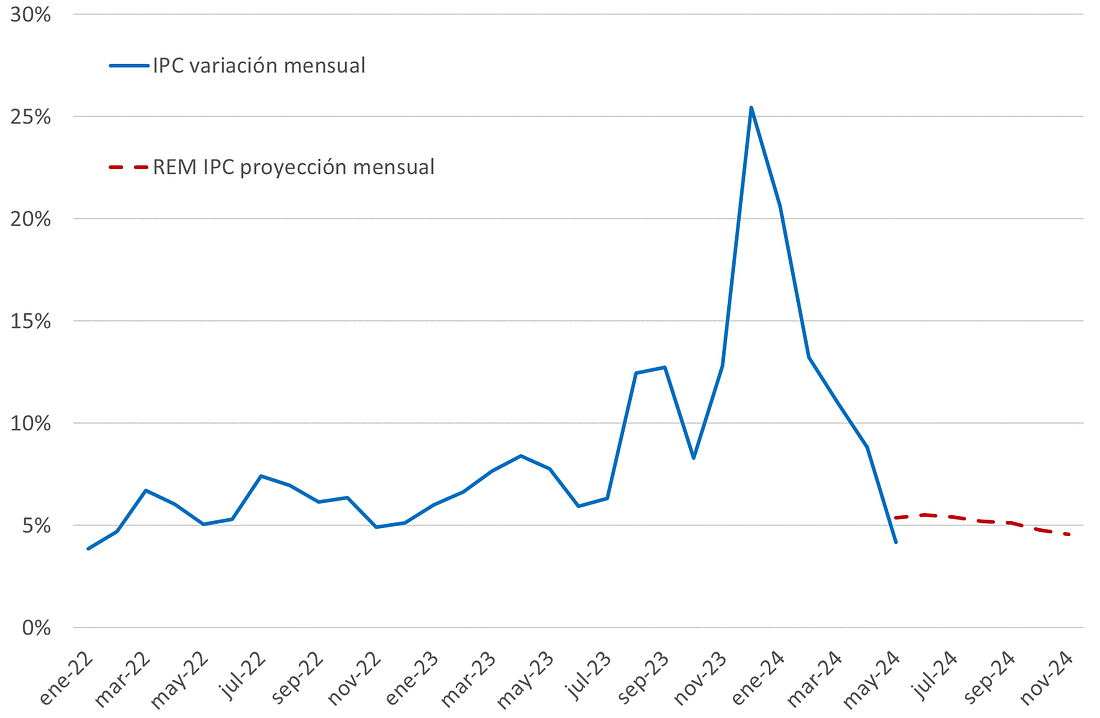

Esta estrategia sumergió a la economía en una recesión de una magnitud solo comparable con 2002 o la pandemia y provocó un salto inicial de los precios que llevó la inflación en diciembre por encima del 25% mensual, para luego ir bajando hasta el 4,2% de mayo. Además, permitió reducir de manera significativa el riesgo país, controlar las cotizaciones paralelas del tipo de cambio y acumular reservas internacionales. Sin el cepo, estos últimos tres objetivos no podrían haberse alcanzado pero, con cepo, ya encontraron un límite.

Es evidente que esta primera etapa del plan muestra señales de agotamiento: la actividad no se recupera, la baja de la inflación se habría interrumpido (por eso el Gobierno postergó el incremento de tarifas y se interrumpió la baja de tasas de interés), el riesgo país y las cotizaciones paralelas volvieron a subir y la acumulación de reservas se frenó de la mano de la moderación en la liquidación de la cosecha. Para retomar la mejora de estos indicadores, algo indispensable para poder cumplir con los compromisos de deuda del año que viene, es esencial mostrar una hoja de ruta para ir desarmando muchas de las restricciones a la libre movilidad de capitales, lo que nos lleva al tema de hoy: ¿qué es el cepo? ¿Por dónde empezar su desarme?

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Inflación mensual argentina. Datos pasados y proyección.

Fuente: elaboración propia con base en Indec y REM-BCRA.

Cepo o no cepo, esa no es la pregunta

El cepo es la palabra coloquial para nombrar a la restricción a la libre movilidad de capitales, es decir, a la posibilidad de cambiar libremente moneda local por moneda extranjera. Sin embargo, la movilidad no es a todo o nada, sino que casi todos los países en desarrollo tienen algún grado mayor o menor de regulación.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateUn conjunto adecuado de regulaciones no genera la aparición de una cotización paralela del tipo de cambio, a la vez que es útil para amortiguar la volatilidad de los mercados financieros en la economía local. En particular, buscan incentivar (o al menos no obstaculizar) la entrada de flujos de capitales productivos, aquellos destinados a estimular la producción, agregar valor, generar empleo y, en muchas ocasiones, potenciar las exportaciones. Al mismo tiempo, se procura desincentivar o al menos no favorecer la entrada de capitales financieros de corto plazo, que pueden salir repentinamente, trasladando la volatilidad inherente del mercado financiero a la economía real. Esto se manifiesta en variables como el tipo de cambio y la tasa de interés, impactando negativamente la estabilidad económica.

Cuando las restricciones son excesivas, en especial cuando se limita, por ejemplo, la capacidad de los ahorristas de decidir en qué moneda ahorrar o la posibilidad de que las empresas extranjeras remitan utilidades y dividendos a sus casas matrices, suelen aparecer cotizaciones paralelas del tipo de cambio. En estos casos, la regulación ya no funciona como un amortiguador entre la volatilidad financiera y la economía real, sino como un limitante a los dólares que toda economía en desarrollo necesita para crecer. Si bien las restricciones suelen establecerse sobre la compra de dólares, es decir, la salida de capitales, funcionan al mismo tiempo para la entrada: cualquier persona va a pensar dos o más veces antes de entrar un dólar a una economía de la cual se desconoce cuándo, a qué precio y en qué condiciones se va a poder sacar ese dólar y su rentabilidad. Como decía Alberto Fernández luego de ganar las PASO, allí por agosto de 2019: “El cepo es como poner una piedra en una puerta giratoria: nadie sale pero nadie entra”.

En Argentina, lamentablemente, tenemos ejemplos para todos los gustos. El péndulo, la grieta o como quieran llamarlo, nos llevó de un extremo a otro, sin encontrar casi nunca el sano equilibrio. Pasamos de situaciones de desregulación extrema, como en la segunda mitad de los ´70s, los ´90s o 2016–18, que nos llevaron a importantes caídas en el nivel de actividad por crisis financieras y de faltante de dólares, a otras de regulación extrema, como 2011–15 o 2019 hasta la actualidad, que nos llevaron a largas recesiones generadas principalmente por faltante de dólares.

Como se ve en el siguiente gráfico, a diferencia de la mayor parte de los países en desarrollo y latinoamericanos, nunca pudimos encontrar un nivel de regulaciones sobre los flujos de capital que propicien el crecimiento y reduzcan los riesgos de una crisis causada por una abrupta salida de capitales. Parte de la explicación es que el país no usó las regulaciones a los flujos de capital para reducir su exposición a la volatilidad financiera, sino como forma de suplir inconsistencias en los esquemas macroeconómicos.

Indicadores de regulación a los movimientos de capital en Argentina y el mundo

Fuente: Fundar y Suramericana Visión, con base en Fernández et al. (2016). Los índices van de 0 a 1, siendo 0 el mínimo nivel de restricciones y 1 el máximo nivel de restricciones.

El cepo que supimos construir

El cepo no es una única ley que prohíbe la compra de dólares. Se compone de una serie de regulaciones que especifican en qué situaciones y en qué cantidad las diferentes personas que forman parte de una economía pueden acceder a dólares al tipo de cambio oficial. Estas regulaciones son muy numerosas (el texto ordenado del BCRA tiene 210 páginas y a eso hay que sumarle las disposiciones de la CNV) y van modificándose en el tiempo, lo que genera que el cepo pueda ir haciéndose más o menos restrictivo.

En la actualidad, el cepo argentino es muy restrictivo. De manera muy sucinta se lo podría esquematizar en tres cepos distintos: el cepo al comercio exterior, el cepo financiero y el cepo cruzado.

El cepo al comercio exterior está compuesto por regulaciones que existen desde la salida de la Convertibilidad, es decir desde antes de la aparición de los tipos de cambio paralelos, hasta otras mucho más recientes. Entre las primeras se destaca la obligación que tienen los exportadores de liquidar los dólares provenientes de sus ventas al Banco Central al tipo de cambio oficial. Esta medida, además de fomentar la acumulación de reservas, está diseñada para que los principales generadores de divisas de la economía conviertan sus dólares a pesos. Esto busca incentivar que mantengan esos pesos en la economía local ya sea invirtiéndolos o depositándolos, aumentando así el volumen tanto del mercado de cambios como del mercado financiero local.

Cuando no existían las restricciones a la compra de dólares, nada les impedía a los exportadores volver a adquirir las divisas vendidas. Pero, desde que se impusieron esas restricciones, los exportadores se ven obligados a vender dólares a un tipo de cambio menor al resultante en caso de que quisieran volver a comprarlos. Otro tanto se puede decir de las retenciones, que generan que los exportadores alcanzados acceden a un tipo de cambio menor al oficial por las ventas externas.

El cepo al comercio se completa con tres medidas que apuntan a encarecer las importaciones: una de larga data y dos más recientes. La de larga data es el denominado “dólar turista” y consiste en la aplicación de impuestos extraordinarios no solo a quienes viajan y usan la tarjeta afuera, sino también a quienes adquieren productos y servicios provenientes del exterior (como Spotify o Netflix). Los impuestos aplicados apuntan a compensar la brecha cambiaria pero por momentos se quedaron cortos o largos. En la actualidad, se aplica un 30% de impuesto PAIS y un 30% adicional a cuenta del impuesto a las ganancias, totalizando un 60%, superior a la brecha de los últimos meses. Las dos medidas más recientes son la obligación de financiar las importaciones a 120 días (pagaderas 25% cada 30 días) y el impuesto PAIS que hoy se sitúa en el 17,5% (y que Caputo dijo que bajaría a 7,5% en caso de que se apruebe la Ley Bases). En la práctica, todas estas medidas funcionan como un tipo de cambio más elevado para las importaciones, ya que al valor oficial se deben agregar los impuestos y el costo de financiamiento.

Por el lado del cepo financiero, la medida más conocida es la que afecta a los ahorristas minoristas. Es decir, el límite de compra de USD 200 por mes para personas, operación que además está restringida para quienes recibieron alguna transferencia o subsidio del sector público, desde jubilaciones y planes sociales hasta programas como Ahora 12 o Previaje, entre otros. Para ahorristas más sofisticados, también opera el parking para adquirir dólares financieros (MEP o CCL). Recordemos que es posible hacerse de dólares legalmente en el mercado de valores a través de los títulos que cotizan en moneda local y extranjera: se lo compra en pesos y luego se lo vende en dólares. Una vez adquirido el título con pesos, el parking obliga a esperar dos días hábiles antes de poder venderlo contra dólares. Esto agrega incertidumbre a la operación, ya que en esos dos días puede variar la cotización del título.

Por el lado de las empresas, el cepo financiero se completa con el límite para comprar y transferir dólares por un equivalente de hasta $200 millones diarios para los inversores extranjeros y el requisito para los locales de avisar con 5 días de antelación cada vez que se quieran comprar dólares por encima de esa cifra. También se suma la prohibición de operar en el mercado oficial en caso de que una compañía cuente con dólares líquidos y de adquirirlos para atesoramiento (solo pueden comprar para usarlos en importaciones o pagos de deudas). Las empresas extranjeras tienen prohibido remitir utilidades y dividendos a sus casas matrices, aunque hubo una licitación de Bopreales destinada exclusivamente a tal efecto. Para pagar deudas financieras no tienen la posibilidad de acceder al mercado oficial si los compromisos son con sus casas matrices y, si no es el caso, solo pueden acceder en un 40% de sus vencimientos de capital al mercado oficial, mientras que el resto debe refinanciarse.

Finalmente, el cepo cruzado se refiere a las regulaciones que afectan, al mismo tiempo, a los cepos comercial y financiero. Por un lado, se encuentra la regulación que impide a cualquier persona física o jurídica acceder al mercado oficial de cambios en caso de haber operado en el financiero en los 90 días previos o posteriores. Por otro lado, se encuentra el dólar blend: el 20% de todas las exportaciones se liquidan al valor del CCL. Estas dos medidas buscan que la brecha no sea muy amplia. La primera porque evita que empresas saquen capitales a través del mercado financiero reduciendo la demanda de divisas; la segunda porque provee un importante flujo de oferta de divisas en ese mismo mercado. Si la demanda es menor y la oferta es mayor, se espera que el precio de ese mercado (el CCL) baje, acercándose al tipo de cambio oficial.

¿Por dónde empezamos?

Lo anterior es solo un resumen de las regulaciones cambiarias más importantes que operan en Argentina. Es claro entonces que el cepo no es una única cosa y que, por lo tanto, la disyuntiva no es dejar o eliminar todas las regulaciones. En cambio, cuando decimos que es necesario ir desmantelándolo nos referimos a que hay que ir eliminando muchas de estas regulaciones para converger a un marco regulatorio en el orden del resto de los países en desarrollo y América Latina. Ahora bien, ¿qué eliminar primero?

Para responder a esta pregunta nos vamos a enfrentar a una disyuntiva muy difícil, pero recurrente: ¿qué priorizar? ¿La acumulación de reservas o la reactivación de la economía?

Como les contó Juanma, las economías necesitan dólares para crecer. El motivo es que el aumento de la producción requiere insumos importados y parte del consumo son bienes finales también importados. En el caso de la Argentina, se agrega que el incremento de los ingresos genera una demanda adicional de dólares por el ahorro.

Esta disyuntiva se mantiene a la hora de decidir qué parte del cepo relajar primero. Si se relajan las restricciones comerciales, entonces las mayores importaciones van a permitir una reactivación de la economía, pero un menor superávit comercial y, por lo tanto, una menor acumulación de reservas internacionales. Si se relajan las restricciones financieras, la reactivación de la economía se hará esperar pero se mantendría el superávit comercial y la acumulación de reservas. No hay consenso acerca de qué hacer primero. Domingo Cavallo considera que habría que empezar por lo financiero, mientras que Nicolás Guaia (CEO de Max Capital, una importante casa de bolsa) opina lo contrario.

En lo personal, estoy más de acuerdo con Cavallo. No es que no quiera que la economía crezca, todo lo contrario, pero no tiene sentido estimular el crecimiento de corto plazo, quedarnos nuevamente sin reservas y tener que frenar la economía más adelante. Para eso prefiero priorizar el objetivo de acumular reservas, de forma de poder seguir relajando el cepo, normalizar el funcionamiento del mercado de cambios e intentar a partir de ello una estrategia de estabilización que siente las bases para un período de crecimiento. Fácil decirlo…

Alternativamente se podría arrancar por lo que denominamos “cepo cruzado”, por ejemplo eliminar la prohibición de operar en el mercado oficial en caso de haber operado en el paralelo. Eso permitiría ir testeando cuál sería un tipo de cambio menos regulado.

También se podría aprovechar la eliminación de ciertas regulaciones para dotar de mayor consistencia al programa económico. Por ejemplo, para frenar la apreciación real de la moneda, sería posible aumentar el ritmo de devaluación (el famoso crawling peg) del 2% mensual actual al 4%, más en línea con la inflación del último mes y las expectativas de inflación para los siguientes, así como con la tasa de las Lecap. Esta medida tendría cierto impacto sobre los precios, lo que, en línea con lo mencionado por el Staff Report del FMI publicado recientemente, podría ser compensado con la reducción del impuesto PAIS para las importaciones y del dólar blend para las exportaciones. Así, además, se acumularían más reservas provenientes del superávit comercial. Claro que no hay medida exenta de costos y por eso el ministro de Economía, Luis Caputo, y su equipo salieron a poner paños fríos: la baja del impuesto PAIS reduciría la recaudación del impuesto que hasta ahora la estaba sosteniendo en el contexto de recesión, y la eliminación del blend disminuiría significativamente la oferta de dólares en el CCL pudiendo ampliar la brecha.

En resumen, el camino no es evidente ni trivial. Es llamativo que el Gobierno no haya aprovechado los meses de calma financiera y cambiaria para relajar las restricciones. Solo se encargó de eliminar o reducir las principales fuentes de emisión monetaria, como el déficit fiscal o los intereses de los pasivos remunerados del BCRA. En la misma línea, ahora sostiene que el siguiente paso es resolver el problema de los puts, es decir, el seguro del BCRA sobre los títulos del Tesoro, que implican una potencial emisión de dinero por unos $24 billones hasta el año 2027. Pero, como venimos sosteniendo desde #Rollover, la escasez de dólares no se compensa con escasez de pesos. Luego de unas semanas de turbulencias financieras, los logros conseguidos la semana pasada podrían devolver una frágil calma que abriría una nueva oportunidad para avanzar en el desarme del cepo. Sería importante aprovecharla, porque, si no abandonamos el cepo a tiempo de manera controlada, el cepo nos abandonará y, si eso sucede, el descontrol puede ser mayúsculo.