El superávit fiscal y el círculo vicioso del ajuste

El Gobierno afirma que lo logrado en el primer trimestre es la piedra angular de su programa económico. ¿Cómo alcanzó esos números? ¿Es sostenible o se necesitarán medidas adicionales para conservarlo? El riesgo de seguir en recesión.

Las medidas del Gobierno desde su asunción y según las declaraciones de sus principales referentes en materia económica coinciden en que el origen de todos los problemas de la Argentina es el déficit del sector público consolidado. Por eso, la piedra angular del programa económico es terminar con este resultado negativo. En su diagnóstico, se recibió una herencia caracterizada por un déficit consolidado de 15% del PBI, compuesto por 5% de déficit fiscal y 10% de déficit cuasi-fiscal. Analizaremos la reducción del primero, y dejaremos el otro para un próximo newsletter (spoiler alert: ese déficit cuasi-fiscal está flojo de papeles). ¿Cómo se alcanzó la consolidación de estos meses? ¿Son necesarias medidas adicionales para sostener el superávit?

El origen de todos los males

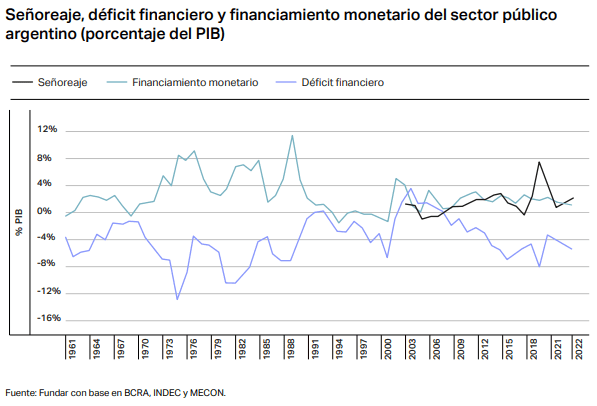

El presidente Javier Milei se muestra convencido y suele afirmar que el país tuvo déficit en 113 de los últimos 123 años o que 20 de las últimas 22 crisis económicas tuvieron origen fiscal. Más allá de la dificultad de definir e identificar un único origen de las crisis, es cierto que la Argentina mostró resultados fiscales negativos en casi todos los años desde 1900 con la excepción del período 2003-08. Si bien otros países del mundo muestran un comportamiento fiscal similar (pero no todos), lo relevante es analizar el financiamiento de esos déficits. Argentina lo hizo en su gran mayoría con emisión monetaria, una fuente de financiamiento cuyo uso frecuente tiene evidentes consecuencias inflacionarias.

En resumen, el país necesita una consolidación fiscal para evitar el financiamiento monetario del déficit, más aún cuando el acceso a los mercados de crédito se encuentra cerrado. Eso lo entendió bien el Gobierno e incluso puede haber exagerado en el ajuste: se pasó de un déficit primario (sin contar los pagos de intereses) y financiero (contando los intereses) en 2023 de 2,9% y 4,6% del PBI, respectivamente, a un superávit de 0,6% y 0,2% en el primer trimestre del presente año.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Esta mejora se obtuvo gracias a una caída récord en los gastos, que compensó con creces la de los ingresos. Pero analicemos un poco la composición de cada una.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateLicuadora, motosierra y bicicleta

En el primer trimestre del año los gastos mostraron una reducción de más del 30% en términos reales. Este ajuste se alcanzó no solo por las famosas licuadora y motosierra, sino también por la bicicleta. Veamos.

La licuadora se refiere a la reducción de gastos en términos reales, es decir, cuyo aumento nominal fue por debajo de la inflación. Son los casos de jubilaciones y pensiones, gasto en personal, programas sociales y transferencias a universidades, entre otros. En total, explican más de la mitad del ajuste, siendo las jubilaciones más de la tercera parte. En promedio, los haberes se redujeron más de 30%, algo menos aquellos que fueron compensados con el bono y más de 40% los que no fueron alcanzados por la compensación.

La motosierra se refiere a recortes nominales del gasto, es decir, decisiones explícitas de que una erogación del sector público tiene que bajar de manera drástica. Por eso son los ítem que más caen, como transferencias a provincias, obra pública (gastos de capital), y subsidios en general, en particular a la energía. No obstante, dada su menor participación en los gastos totales, explican algo más de la cuarta parte del ajuste. Asimismo, en pos de mostrar mejores resultados en materia inflacionaria, pero a costo de afectar la situación fiscal, el gobierno está postergando la eliminación de estos subsidios.

Finalmente, la bicicleta explica el resto del ajuste y se refiere a la postergación del pago de gastos realizados. Para comprender la bicicleta es importante diferenciar las transacciones realizadas de los pagos efectuados por esas transacciones. Todo intercambio incluye un flujo de bienes y servicios a cambio de un flujo de dinero. En los gastos corrientes de todas las personas suelen darse ambos flujos al mismo tiempo: cuando vamos a la carnicería, verdulería, etc., tendemos a pagar en el mismo momento en el que nos llevamos la mercadería. Pero en algunos casos no, como cuando vamos al supermercado y pagamos con la tarjeta de crédito. También puede suceder que paguemos algo por adelantado, como cuando aceptamos la promoción del gimnasio de pagar 6 meses juntos con un descuento.

Para el sector público es lo mismo. Es frecuente que se postergue el pago de proveedores y, por lo tanto, se acumule lo que se denomina deuda flotante. Para identificar cuánto gasto se está postergando se compara el gasto devengado (equivalente al realizado) del gasto base caja (equivalente al pagado). Resulta que en el primer trimestre del año la deuda flotante alcanzó un valor superior a los $1,5 billones de pesos, lo que representa más del 10% del gasto devengado. Si bien parece mucho, no lo es tanto al comparar este indicador con otros años. El ejemplo más significativo de postergación de pagos es la deuda con las empresas energéticas (productoras de gas, generadoras de electricidad y CAMMESA, la empresa mayorista de energía).

La recesión evapora los ingresos públicos

La reducción del gasto analizada en la sección anterior, junto con la devaluación oficial de diciembre y la aceleración de precios, impactó sobre el nivel de actividad, cuya caída en el primer trimestre alcanzaría cerca del 4% con respecto al trimestre anterior y 7% con respecto al mismo período de 2023. La recesión, a su vez, provocó una disminución algo superior al 4% interanual de los ingresos públicos en términos reales durante el primer trimestre, haciendo más desafiante aún la consolidación fiscal de cara a los meses que vienen.

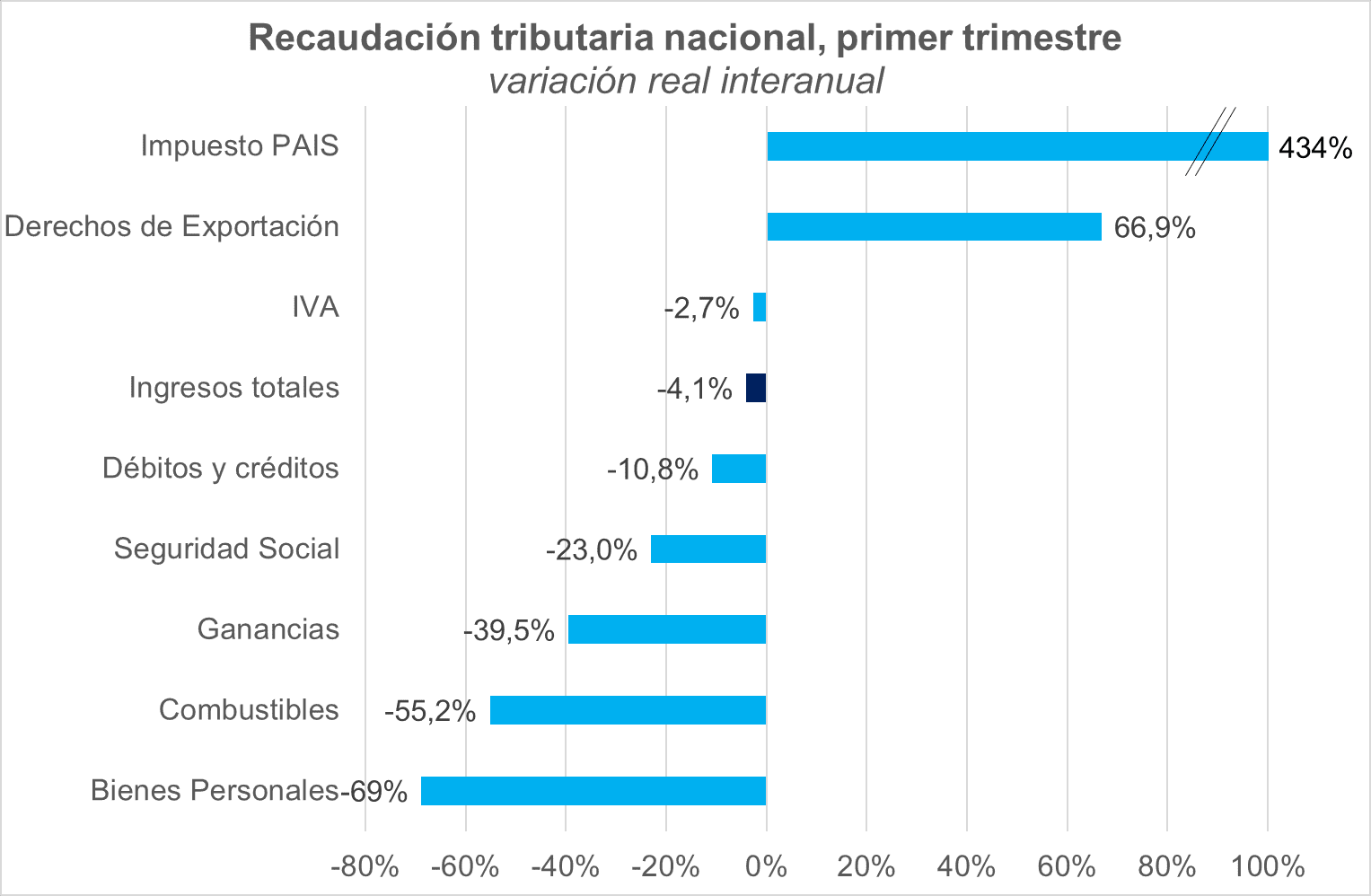

Al analizar la composición de esa disminución se hace evidente el efecto de la recesión, pues los tributos más relacionados con ella -como IVA y créditos y débitos (cheque)- muestran un claro deterioro. La Seguridad Social cae aún más debido a la reducción de los ingresos laborales y, posiblemente, a un incipiente incremento en el desempleo e informalidad. Por su parte, Ganancias disminuye con fuerza por la eliminación de la cuarta categoría desde octubre pasado (que se busca revertir parcialmente en el capítulo fiscal de la Ley Bases) y Combustibles porque tiene componentes de suma fija y su actualización se encuentra demorada para que no tenga efectos sobre la inflación.

Los impuestos que compensan la caída son los relacionados al comercio exterior, principalmente el Impuesto PAIS y los derechos de exportación, impulsados por la devaluación de diciembre y el incremento de la alícuota del 7,5% al 17,5% que aplicó al asumir el nuevo gobierno en el primero. Estos dos impuestos no suelen ser parte de un sistema tributario maduro, lo cual implica que la recaudación viene siendo sostenida por impuestos que son candidatos a ser eliminados o seriamente reducidos en una eventual reforma tributaria integral. Por cierto, en los considerandos del apartado fiscal de la Ley Bases, el Gobierno dice estar trabajando en ello.

Fuente: elaboración con base en datos de la OPC.

El círculo vicioso del ajuste

El Gobierno actual recibió una economía estancada, con inflación muy elevada y creciente, sin reservas internacionales ni acceso al mercado financiero, y con un déficit fiscal elevado. Con criterio, se puso como prioridad la consolidación fiscal, para eliminar el financiamiento monetario del gasto, uno de los factores inflacionarios en el contexto argentino de los últimos años.

Sin embargo, la consolidación fue más allá de lo necesario: se pasó de un déficit financiero del orden de 5% del PBI en 2023 a un superávit en el primer trimestre del presente año. Para ello congeló prácticamente la totalidad de la obra pública (con efectos relevantes no solo en el nivel de actividad presente, sino también futura por la pérdida de competitividad relacionada con el deterioro de la infraestructura), redujo a su mínima expresión las transferencias a provincias (trasladando el problema a nivel subnacional) y licuó de manera significativa las jubilaciones y pensiones. Por el lado de los ingresos, se apoyó en los impuestos al comercio exterior para evitar una mayor erosión producto de la recesión, que complica el resultado fiscal.

Mantener el equilibrio o superávit fiscal va a requerir de medidas adicionales, dado que la caída del gasto se viene moderando y la de los ingresos profundizando.

Por el lado del gasto, la reducción real de enero del 40% interanual, bajó a 36% en febrero y 28% en marzo. Esta dinámica se mantendrá por el rezago en la indexación previsional y la compensación del 12,5% por el cambio en la fórmula de actualización jubilatoria, la cual no va a permitir recuperar el poder adquisitivo del año pasado pero sí va a mejorar con respecto al primer trimestre del presente año.

Con relación a los ingresos, el incremento real del 1% interanual de enero, se transformó en caída de 6% en febrero y 9% en marzo. Esta evolución es resultado de la caída del nivel de actividad y de la disipación del efecto de la devaluación sobre los impuestos al comercio exterior. La recaudación de estos impuestos también va a tener que ser reemplazada por otros más tradicionales en el marco de una reforma tributaria integral y una eventual unificación cambiaria (aunque el gobierno parece estar cada vez más cómodo con las retenciones y el impuesto PAIS).

El carácter distributivo de estas medidas adicionales importa, no solo para moderar su efecto sobre la distribución del ingreso sino también sobre el crecimiento económico y la pobreza. Hasta ahora estas variables no estuvieron en el radar del Gobierno y por eso Milei ya habla de pobreza del 60% en el primer trimestre, más de 18 puntos por encima del último trimestre de 2023. Pero de ahora en más van a tener que estar más presentes.

El Gobierno parece ser consciente de ello. Así se explica la restitución del impuesto a las ganancias, una medida necesaria del apartado fiscal de la Ley Bases. También se explica así la posibilidad de adelantar el pago de 5 años de bienes personales, aunque en este caso la reforma va totalmente a contramano de la equidad. En Argentina los impuestos al patrimonio representan una menor proporción de la recaudación total que en otros países de ingreso medio de la región. Sin embargo, la reforma reduce las alícuotas y compromete al Estado a mantenerlas bajas por un mínimo de 15 años.

Si bien se desconoce cuáles serían esas medidas adicionales que tomaría el Gobierno para conservar el resultado fiscal, el desafío es cómo no caer en el círculo vicioso del ajuste: la caída en el gasto provoca una reducción en el nivel de actividad que afecta los ingresos tributarios haciendo necesario un nuevo ajuste para mantener el equilibrio o superávit. Este es uno de los riesgos mayores de la dinámica actual, producto de que a todas las luces con ajustar a la casta no alcanzaba.

Bonus Track

- El área de Datos de Fundar creó un test que evalúa cómo se están usando los datos dentro de organismos gubernamentales o instituciones privadas y, en función al resultado, identifica oportunidades de mejora y recomienda acciones para crecer en la gestión de la información. Muy útil en los tiempos que corren.

- En este libro Federico González Rouco explica el mundo del crédito hipotecario y analiza alternativas para que haya más y mejores opciones para cumplir con el sueño de la casa propia.

- Si quieren entender otro mundo, el de las tarifas de los servicios públicos, les recomiendo este hilo de Sofia Diamante en donde explica muy claramente cómo están compuestas y qué hizo hasta ahora el Gobierno al respecto.