Si un país crece y nadie lo siente, ¿realmente crece?

La economía se expande levemente con caída en la inversión, consumo masivo, importaciones, empleo, número de empresas y recaudación, y con aumento en la informalidad, morosidad y pobreza.

Hace unos días el INDEC publicó las cuentas nacionales del primer trimestre: la economía creció 0,7% respecto del trimestre anterior y 2,3% contra el mismo período de 2025. No es una tasa para tirar manteca al techo, pero si el año cierra en positivo vamos a encadenar dos años seguidos de crecimiento. Algo que –si dejamos afuera el rebote post-pandemia– no pasaba desde 2011.

Antes de festejar, dos advertencias. Primera: la expansión de 2026 es probable, pero no está garantizada. Abril ya mostró una caída de 1,5% respecto de marzo. El famoso serrucho –esa economía que sube un mes y baja al siguiente sin agarrar una tendencia clara– sigue firme. Segundo: cuando abrís el número y ves de dónde sale ese crecimiento, la foto cambia bastante.

Muchas golondrinas hacen verano

Últimamente se escucha mucho que la economía argentina evoluciona «a dos velocidades». La imagen es cómoda, pero engañosa: dos velocidades supondría que todos los sectores crecen, unos más rápido que otros. Pero lo que muestran los datos es otra cosa: unos pocos sectores crecen y el resto, directamente, cae. Eso no es una velocidad distinta, es una economía partida en dos.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

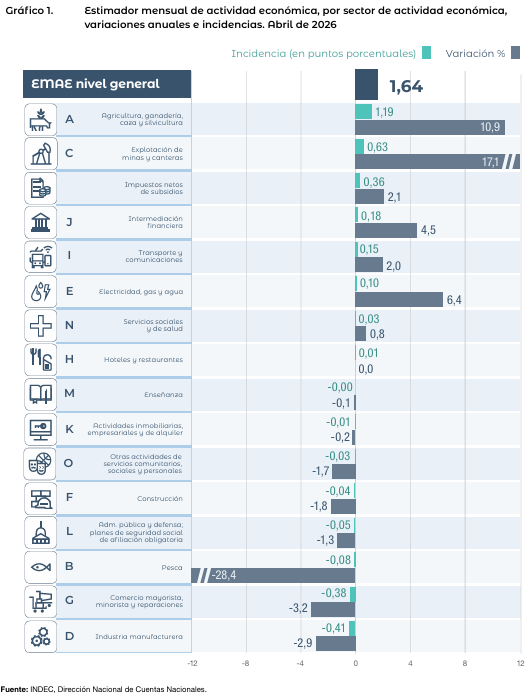

El dato más reciente lo confirma con precisión quirúrgica. En abril, el EMAE creció 1,6% interanual, pero de las 15 ramas de actividad, más de la mitad mostraron caídas. Sólo dos sectores —minería (+17,1%) y agro (+10,9%)— explican la totalidad del crecimiento. En criollo: si no fuera por esos dos, la actividad económica de abril habría caído también con respecto al mismo mes del año anterior. La industria retrocedió 2,9%, el comercio 3,2% y la construcción 1,8%.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

No es un fenómeno pasajero ni aislado. Cada vez que rascás un poco, aparece el mismo patrón: los sectores que traen dólares (energía, minería, agro, finanzas) andan bien; los que dan empleo y mueven el consumo interno (industria, comercio, construcción) andan mal. Es, cada vez más, el modelo.

Veámoslo indicador por indicador. Porque una golondrina no hace verano, pero cuando todas apuntan al mismo lado, ponete la malla.

Una bandera que diga inversión

La inversión se derrumbó en el primer trimestre: -11,6% interanual. Es la cuarta caída trimestral consecutiva. La inversión sobre PBI quedó en 14,3%, mínimo desde la pandemia y lejos del 25% que suele considerarse necesario para crecer de manera sostenida.

Esto es una anomalía. La inversión suele ser procíclica: cuando la economía crece, crece; cuando cae, cae. Que la economía crezca y la inversión caiga al mismo tiempo es justamente lo que produce una economía dual: invierten sólo los sectores puntuales que ya venían bien y la mayoría no ve razones para hacerlo.

Y la tendencia no parece revertirse: en los primeros cinco meses del año, las importaciones de bienes de capital –las máquinas y equipos que compra una empresa para producir más mañana– cayeron casi 14% en cantidades, y las piezas y accesorios se desplomaron más de 30%. Comprar una máquina es una apuesta al futuro. Cuando las empresas no lo hacen, están diciendo algo sobre cómo ven ese futuro. Resulta curioso que una gestión que hizo de la inversión privada su bandera obtenga, en esa misma materia, resultados tan flojos.

La góndola partida en dos

Las cuentas nacionales dicen que el consumo privado creció 2,7%. La calle cuenta otra cosa. La consultora Scentia, que mide todos los meses el consumo masivo, informó una caída del 3,3% interanual en el primer cuatrimestre de 2026 y del 3,8% en abril. Los supermercados muestran una imagen similar con una baja de 4,5% interanual en abril y un acumulado de 5,2% en el cuatrimestre. Bienes de primera necesidad como la leche muestran una caída de 1,5% en los primeros cuatro meses del año.

La trampa está en qué mide el «consumo privado» de cuentas nacionales: un promedio que mezcla auto importado, viaje al exterior y sachet de leche en la misma bolsa. El propio INDEC aclaró que el consumo creció impulsado por bienes importados y automóviles. Arriba, autos y viajes. Abajo, la leche que se cambia por un sustituto más barato o directamente se deja de comprar. Dos historias dentro del mismo número: por eso puede dar positivo mientras el consumo masivo se hunde.

La informalidad avanza

El mercado laboral cuenta la misma historia con otras palabras. El desempleo subió a 7,8% en el primer trimestre. Pero lo que más preocupa es otro número: la informalidad llegó a 44,2%, el valor más alto desde que existe el registro. Casi 6 millones de personas trabajando sin aportes, sin obra social, sin aguinaldo, sin indemnización.

Y ojo con la composición. El empleo asalariado formal en las grandes ciudades bajó en 100.000 puestos de trabajo en un año. Al mismo tiempo, el cuentapropismo creció en 200.000 personas. No es que no haya trabajo: es que el trabajo que se crea es más precario que el que se destruye. La desocupación no explotó porque el ajuste se descargó en la calidad del empleo, no en la cantidad. El repartidor de app es el símbolo de la época.

Y a quienes conservan un empleo formal tampoco les está yendo tan bien. El salario real registrado cayó siete meses seguidos hasta marzo, acumulando una pérdida de 4,8% desde agosto de 2025. Recién en abril hubo un primer respiro (+3,5% nominal contra 2,6% de inflación). Un mes de mejora, después de siete de caída.

Las empresas bajan la persiana

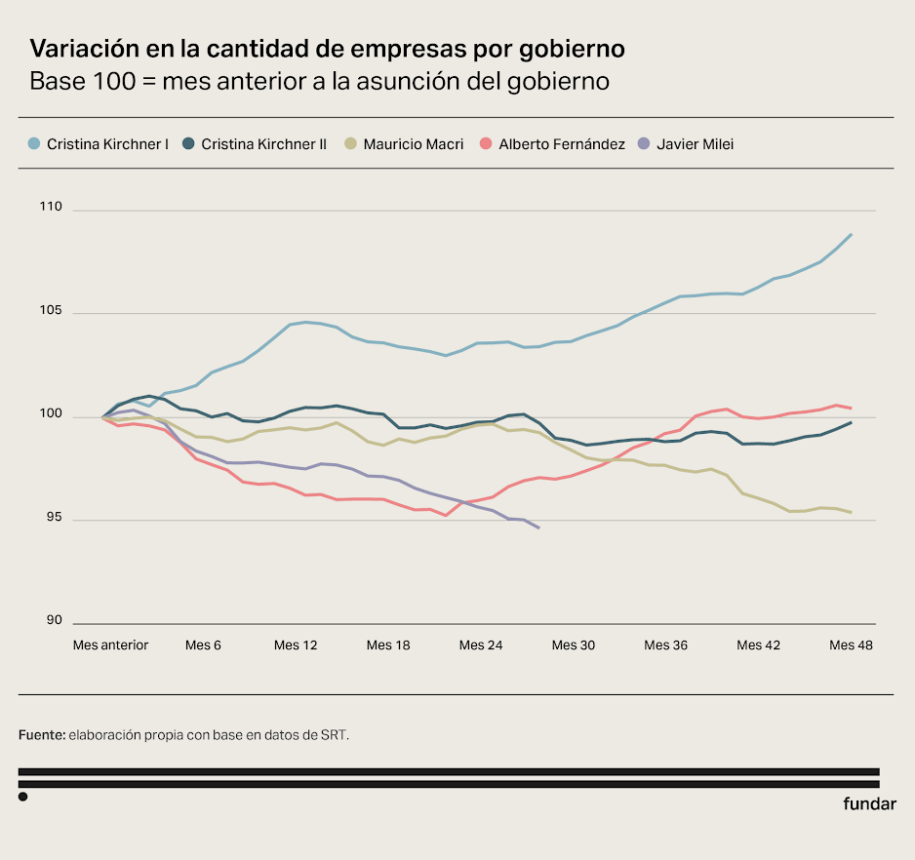

Si el empleo se precariza es, en parte, porque las empresas que lo generaban están desapareciendo. Según el Monitor de Empresas de Fundar, entre noviembre de 2023 y marzo de 2026 cerraron de forma neta casi 26.500 empresas empleadoras, 5,2% del total. Es el peor arranque de gestión para el entramado productivo en más de 20 años.

No hablamos sólo de pymes de barrio. La lista incluye empresas medianas y grandes que cerraron plantas o suspendieron personal. Cada empresa que cierra es empleo que se pierde, proveedores que se quedan sin cliente y un pedazo de base imponible que el fisco deja de cobrar.

La morosidad asfixia

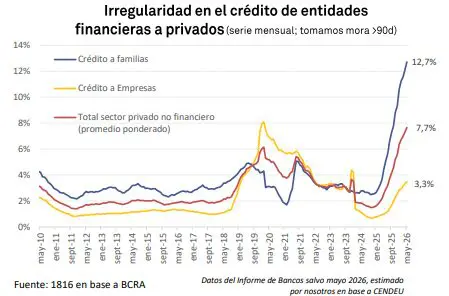

Las familias, mientras tanto, se endeudan para llegar a fin de mes. Y cada vez más no pueden pagar. La morosidad en los créditos a familias trepó a 12,7% en mayo, su decimonovena suba mensual consecutiva. Para dimensionar: en octubre de 2024 era 2,5%, un aumento sin precedentes desde el final de la Convertibilidad. Entre los menores de 35 años, cuatro de cada diez tienen al menos un préstamo en situación irregular.

Esto tiene dos efectos que se retroalimentan. El primero es directo: la cuota que se destina a pagar deuda (o a los intereses del atraso) es plata que no va al consumo. Ahí tenés otra pieza de por qué se vende menos leche.

El segundo es más silencioso. Cuando aumenta el riesgo de que no te paguen, los bancos ensanchan el spread: la diferencia entre lo que te pagan por un plazo fijo (tasa pasiva) y lo que te cobran por un préstamo (tasa activa). Una tasa pasiva baja desalienta el ahorro en pesos. Una tasa activa alta encarece el crédito y frena la inversión. El mismo problema que empezó en el bolsillo de las familias termina golpeando al sistema financiero en moneda local y, por esa vía, otra vez a la inversión.

El termómetro de la recaudación

Si uno quisiera un solo termómetro de la actividad real, la recaudación es un buen candidato: cuando la economía se mueve, el fisco lo siente. Y lo que está sintiendo ahora no es alentador. En junio la recaudación cayó 7,1% real interanual y no es un tropiezo aislado: viene cayendo en términos reales de manera casi ininterrumpida.

Vale una aclaración honesta: en junio jugaron factores puntuales, como la baja de retenciones al agro (que hundió los derechos de exportación casi 46%) y la prórroga del vencimiento de Ganancias hacia julio. Pero incluso descontando eso, el IVA –el impuesto que mejor refleja el consumo– cayó 4% real. Y mayo, que había dado positivo (+1,7%), fue la excepción y no la regla: se explicó por el ingreso de Ganancias de las empresas, un pago que no se repite todos los meses. La película sigue siendo de caída.

Y al final, la pobreza

Todo lo anterior desemboca donde más duele. En el primer trimestre, la pobreza en la Ciudad de Buenos Aires volvió a subir: alcanzó al 21,1% de las personas, cortando cinco trimestres consecutivos de baja. La indigencia trepó todavía más fuerte.

Y no es sólo un fenómeno porteño. El último dato oficial a nivel nacional, del segundo semestre de 2025, había marcado 28,2%. Las estimaciones privadas para el primer trimestre de 2026 ubican la pobreza por arriba del 30%. Es decir, entre 2 puntos porcentuales más: unas 900.000 a un millón de personas que volvieron a caer bajo la línea de pobreza.

El dato de CABA tiene un detalle que resume todo el newsletter: mientras la pobreza y la indigencia subían, el segmento de mayores ingresos aumentó su participación. Los extremos crecen, la clase media se achica. La foto de la economía dual, pero en la estructura social.

Las joyas de la abuela

¿Hay algo que mejore sin asteriscos? Sí: el comercio exterior. Las cantidades exportadas en los primeros cinco meses del año crecieron más de 15% y el saldo comercial es récord. Pero hasta esa buena noticia confirma el diagnóstico: mejora porque crecen los sectores exportadores (energía, agro, minería) y porque caen las importaciones. ¿Y por qué caen las importaciones? Porque se enfría la actividad de los sectores que producen para el mercado interno, generan empleo y aportan al fisco. El superávit comercial es, en parte, la contracara del enfriamiento. La misma economía dual, vista desde la aduana.

Los dólares no se comen

Pongamos las cosas en su lugar, sin caer en la caricatura. Es cierto que la economía crece con estabilidad cambiaria y con una inflación que baja. Pero estas son condiciones necesarias, no suficientes. Bajar la inflación y ordenar el dólar no garantiza, por sí solo, que la gente viva mejor.

Y acá está el fondo de la cuestión. No sería la primera vez que a Argentina le tocan dólares de sobra. Pasó en la segunda mitad de los 70, con el ingreso masivo de capitales. Pasó en los 90, con las privatizaciones y la convertibilidad. Pasó en la década de 2000, con la soja a precios récord. Con sus matices, las tres veces los resultados dejaron mucho que desear. La pregunta que importa no es si esta vez sobran los dólares (todavía es prematuro decirlo: falta pasar el examen electoral del año que viene): la pregunta es si esta vez los vamos a aprovechar o si vamos a repetir la misma historia.

Porque una cosa es tener los dólares y otra muy distinta es para qué los usamos. El modelo que se está configurando –donde producir cualquier cosa que no sea materia prima se vuelve endiabladamente difícil– responde esa pregunta de una manera. Hay otros caminos. ¿Para qué queremos los dólares si no es para producir, generar empleo y mejorar el bienestar?

La economía crece. El problema es que le tomamos la temperatura y el termómetro no baja. Un crecimiento sin síntomas de mejora en la vida cotidiana no es todavía una buena noticia. Es, apenas, una promesa. Y las promesas, en Argentina, se suelen hacer sobre el bidet.