La semana económica, en números

Las ventas minoristas volvieron a reducirse. La recaudación tributaria cerró el 2020 con una leve caída, pero con señales de recuperación. Los salarios crecieron por primera vez en 4 meses y la industria repuntó fuerte.

Las ventas minoristas volvieron a reducirse y terminan el año con un panorama preocupante. Por otro lado, la industria repuntó fuerte y superó los niveles prepandemia. La recaudación tributaria cerró el 2020 con una leve caída en términos reales, pero sigue mostrando señales de recuperación. Los salarios crecieron en términos reales por primera vez en cuatro meses.

Recaudación tributaria

La recaudación de diciembre fue de $680.000 millones, un incremento del 38% respecto del mismo mes del año anterior, y de esta manera cierra el año con cuatro meses de recuperación (en términos reales). Así, el 2020 terminó con una recaudación total de $6,6 billones, lo que implica una caída en términos reales moderada, de aproximadamente el 4%. Esto se explica en parte por el incremento de las alícuotas en Bienes Personales y el impuesto PAÍS, sancionado a principios de año.

En particular sobre el dato de diciembre, el aspecto positivo fue el incremento del IVA (un tributo de mucho peso en la recaudación y asociado al nivel de actividad económica), que se expandió 35%, prácticamente empatando a la inflación por primera vez desde el inicio de la pandemia. En el otro extremo se ubican los aportes y contribuciones a la seguridad social (21% anual), reflejando la baja de alícuotas pero también la falta de recuperación en el empleo; y los derechos de exportación (-55% anual), también afectados por la reducción temporal de las alícuotas y por la elevada base de comparación respecto del año pasado (donde los exportadores “adelantaron” la liquidación de divisas, anticipando el aumento en las retenciones).

Desempeño de los tributos en 2020

Ventas minoristas

Según CAME, en diciembre las ventas minoristas (medidas en cantidades) a nivel país se redujeron 8% en relación al mismo mes del año anterior. De este modo, se frenó la tenue recuperación que se venía observando, y las ventas siguen todavía -12% por debajo de los niveles prepandemia.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEvolución de las ventas minoristas (desestacionalizada)

Según la encuesta, “el declive en los ingresos reales de las familias, la explosión de la venta informal y la escasez de mercadería en negocios como indumentaria, calzados o materiales de la construcción impactaron en la demanda del mes. Diciembre no fue como se esperaba, porque si bien las ventas se recuperaron en relación con lo que fue el año, siguieron disminuyendo frente a 2019, que de por sí fue un año malo”.

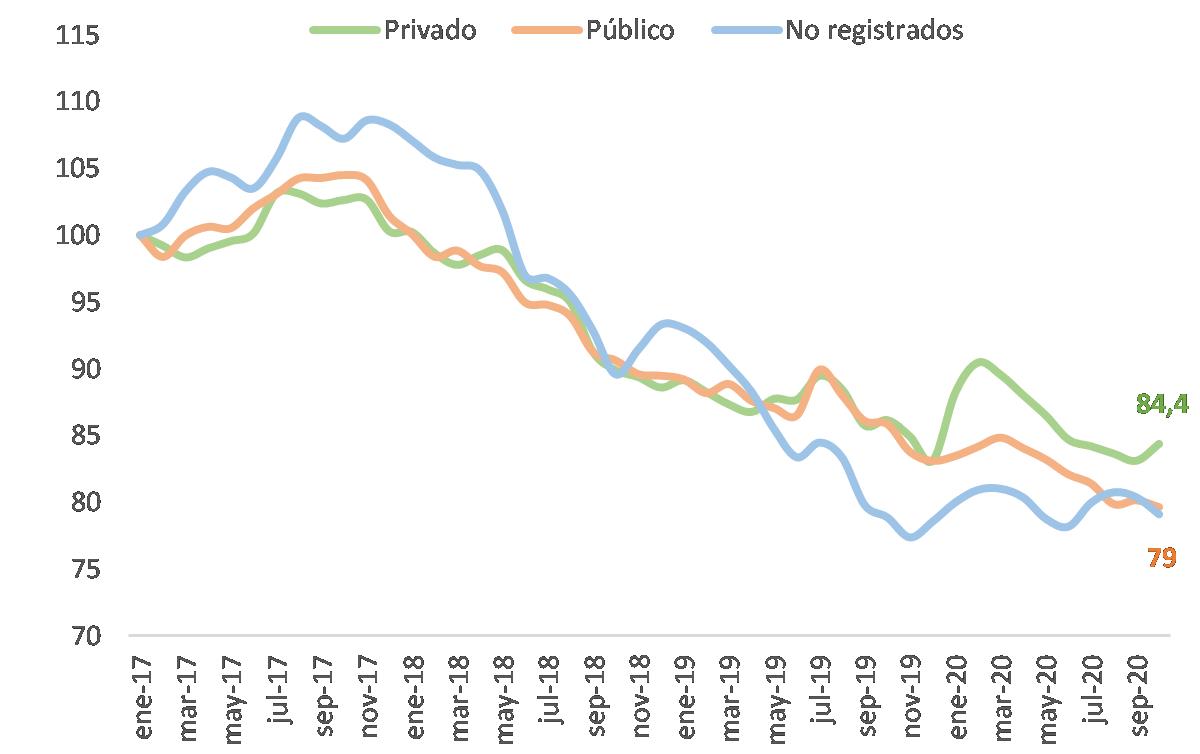

Salarios

En octubre el índice de salarios (IS) mostró por primera vez en los últimos 7 meses un incremento en términos reales, dado que aumentaron 4,1% respecto del mes anterior, mientras que la inflación de octubre había sido del 3,8%. Esto estuvo liderado por el aumento en el sector privado registrado, que fue del 5,4%, mientras que tanto los del sector público (3,1%) como los del sector no registrado (2,1%) perdieron contra la inflación.

Como se desprende del gráfico a continuación, todos los ingresos vienen cayendo sostenidamente desde fines de 2017, mientras que en 2020 muestran un comportamiento divergente: el sector privado muestra un leve incremento, el sector informal un freno en la caída e incluso una mínima recuperación (aunque esta serie presenta un rezago aproximado de seis meses), mientras que el sector público siguió con la tendencia declinante.

Evolución de los salarios en términos reales (enero 2017 = 100)

Actividad industrial y construcción

El INDEC publicó los datos de noviembre del Índice de Producción Industrial (IPI) y del Indicador de la Construcción (ISAC). La actividad industrial mostró un fuerte repunte del 3,5% respecto de octubre, y de esta manera logró alcanzar los niveles prepandemia. Resta ver ahora si en los próximos meses la industria puede mantener la senda positiva, pasando de la recuperación al crecimiento.

Índice de actividad industrial (serie desestacionalizada)

Durante el mes en cuestión, diez de las dieciséis divisiones de la industria manufacturera presentaron subas interanuales. En orden a su incidencia en el nivel general, se registraron aumentos en “Maquinaria y equipos” (31%); “Alimentos y bebidas” (4%); “Otros equipos y aparatos” (31%); y “Sector Automotriz” (15%).

La construcción, en sintonía con la industria, mostró una notable expansión del 7,2% respecto de octubre, dejando atrás los niveles prepandemia e incluso superando los valores del año anterior (9% anual).

Al analizar los insumos utilizados en la construcción se observa que se mantiene el patrón de crecimiento asociado a las pequeñas obras. Hubo un aumento importante en placas de yeso (31% anual), ladrillos huecos (25%), cemento portland (15%) y pintura (15%), mientras que se redujo el consumo en asfalto (-15%), yeso (-12%) y hormigón elaborado (-7%).