Hidrocarburos para el cambio: traigan industria que energía sobra

Mientras que la minería aguarda por consolidarse, el petróleo y el gas sobresalen por el auge de Vaca Muerta, que empuja las exportaciones.

Argentina atraviesa lo que aparenta ser un proceso de cambio estructural. Por un lado, entre los sectores pujantes de la economía se consolidan los primarios, que generan crecimiento y trabajo, atraen inversiones y aumentan sus exportaciones. Por otro lado, la industria, el comercio, la administración pública pierden relevancia en el agregado.

Sin embargo, dentro del primer grupo no todos cobran la misma notoriedad. Los hidrocarburos y la minería se muestran como los claros favoritos de este proceso, vinculado a las enormes posibilidades con las que cuenta el país en materia energética –tanto fósil como renovables y como aportante de minerales para la transición energética. Pero, mientras que la minería aún aguarda por mostrarse como un sector consolidado, el petróleo y el gas cuentan una historia sobresaliente en los últimos años, casi exclusivamente por el auge de Vaca Muerta.

Hasta el infinito y más allá

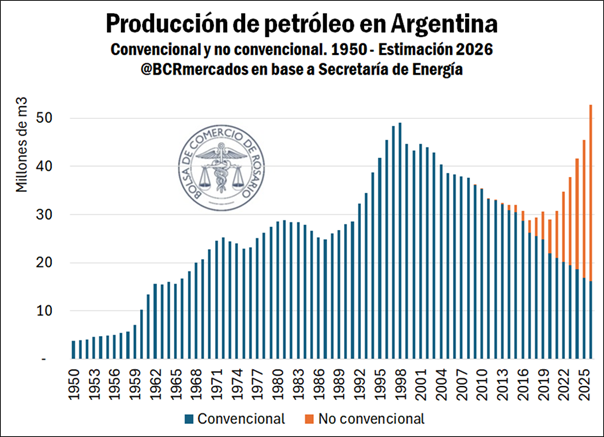

La forma más evidente de ver el impacto económico de Vaca Muerta es observando la producción total de petróleo, que según estimaciones de la Bolsa de Comercio de Rosario, podría alcanzar en 2026 el máximo histórico de 54,5 millones de metros cúbicos de petróleo, 11% más que el anterior máximo alcanzado en 1998.

Sin embargo, este nivel esconde –tal como muestra el gráfico– dos movimientos en simultáneo. Por un lado, desde los años 2000 en adelante hay un retroceso continuo de la producción de petróleo convencional en el país. Esa es la forma tradicional de la explotación petrolera, que probablemente muchos lectores hayan visto circulando por las rutas de Chubut y Santa Cruz, pero también de Neuquén (años atrás), Salta y Mendoza.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateDesde el máximo de 1998 de 49 millones de metros cúbicos producidos, la producción de petróleo convencional cayó a 31 millones hacia 2013 –previo al arranque de Vaca Muerta– y siguió su camino descendente hasta los 17 millones de 2025. Es decir, pese a que sigue teniendo una producción relevante en el agregado, el petróleo convencional está sufriendo un proceso de desinversión y reemplazo por las explotaciones que se extraen de formas no convencionales como el fracking en Vaca Muerta.

De esta manera, se alcanza el resultado actual, que todo indica que los próximos años continuará su proceso de crecimiento y de batir récords, de la mano del no convencional de Neuquén. Del petróleo total extraído el año pasado, según la Secretaría de Energía de la Nación, el 62,5% fue no convencional y, en los primeros meses de 2026, alcanzó el 68,7%.

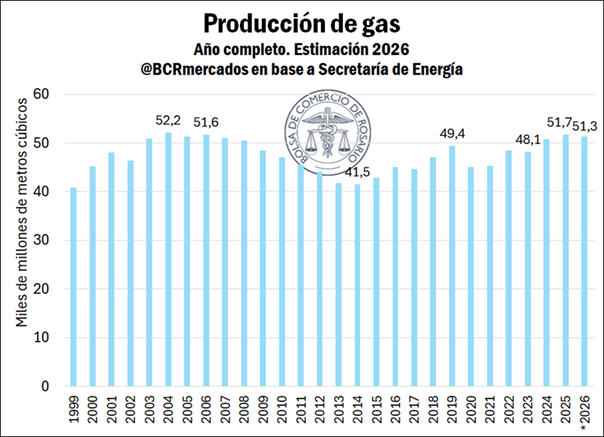

La media naranja del petróleo –la producción gasífera– muestra una historia relativamente similar, aunque un poco menos drástica. Todavía no se logró romper el record de 2004 de 52,2 miles de millones de metros cúbicos de gas, pero cada año se acerca un poco más. Sin embargo, nunca llegó a retraerse tanto la producción gasífera como sí ocurrió con la petrolera, por lo que el crecimiento en la producción no se muestra tan impresionante.

Sin embargo, nuevamente en este caso, hay un reemplazo de la producción gasífera convencional por una cada vez más importante porción del no convencional producto del fracking en Vaca Muerta. En 2025, este formato alcanzó el 63,5% del total del gas producido en el año, combinando tanto shale gas como tight gas, dos formas de producirlo. ¿La diferencia entre ellos? No resulta del todo relevante, pero sí cabe destacar que el shale viene ganando terreno (58% del total), pese a ser más caro, dado su mayor rentabilidad para las empresas. El tight –más fácil de extraer– tuvo su momento de gloria durante el Plan Gas.Ar, dada la urgencia en cumplir los compromisos entre las empresas con el gobierno de turno en 2020.

¿Por qué ahora?

Ahora bien, cabe preguntarse qué es lo que permitió este crecimiento. ¿Qué es lo que cambió en la última década? Por supuesto, el inicio de la explotación en Vaca Muerta, pero no es solo eso.

El primer factor que debe atenderse es que, a diferencia de lo que pasaba con el petróleo convencional que explotamos en Argentina hace más de 100 años, cuando comenzó a producir petróleo en Vaca Muerta el conocimiento del yacimiento no era muy amplio. A medida que las empresas empezaron a producir, fueron ganando experiencia y mejorando la eficiencia productiva de los pozos. De hecho, en estos años hubo adopción de nuevas tecnologías, como el MPD para el manejo de la presión, o mejorado los procesos de producción, como con cambios que se están probando por parte de YPF en el proyecto Toyota Wells para reducir los tiempos en la construcción de los pozos –otra de las variables relevantes en la industria–. Al mismo tiempo, para el mismo pozo se lograron hacer pozos horizontales más largos y con más etapas de fractura, lo que implica que un mismo pozo produzca más.

El segundo gran factor es la capacidad de transportar la producción. A diferencia de los bienes industriales o agrícolas, los hidrocarburos requieren de ductos para ser llevados desde el punto de producción a las plantas que los procesan o para su exportación. En los últimos años, se amplió significativamente la capacidad para transportarlos, por ejemplo con el emblemático Gasoducto Néstor Kirchner, reversiones y ampliaciones de ductos existentes y otros nuevos que se están construyendo como el VMOS para transportar petróleo hacia Punta Colorada en Río Negro destinado a la exportación vía buques.

El tercer factor tiene que ver menos con las características del sector hidrocarburífero y más con las reglas del juego de la economía. Producir en Vaca Muerta implica inversiones enormes que tardan años en repagarse, y ninguna empresa arriesga miles de millones de dólares si no tiene cierta certeza de que las condiciones no van a cambiarle de un día para el otro. En los últimos años, la previsibilidad en materia de concesiones, permisos e impuestos, la liberación de los precios internos y de la capacidad de exportar la producción, mejoró ese cálculo. A eso se agregó el RIGI, un régimen que ofrece beneficios impositivos y estabilidad de reglas a las grandes inversiones, y que empujó parte de las obras de infraestructura antes mencionadas.

Finalmente, el último de los factores –un tanto vinculado al primero– es que Vaca Muerta no es un todo homogéneo. Dentro de la formación hay una zona particularmente favorable para el petróleo frente al gas –lo que en la jerga se conoce como la “ventana de petróleo”–, y las empresas concentraron la inversión ahí, en las áreas más conocidas y productivas. En lugar de dispersarse, el desarrollo se apoyó en los yacimientos que ya habían demostrado su rendimiento –Loma Campana, La Amarga Chica, Bandurria Sur, entre otros–, lo que permitió escalar la producción con menos incertidumbre y más rápido.

Ahora bien, este crecimiento acelerado trae aparejados sus propios problemas. El principal es la logística: el movimiento de camiones, insumos y equipos satura las rutas de la cuenca y encarece la operación, un cuello de botella que empeora por la emergencia vial en las rutas nacionales 22 y 151 dentro de Río Negro, así como otras rutas que no están recibiendo inversiones para permanecer en buen estado pese al continuo movimiento que requiere la producción. A eso se suma que buena parte del crecimiento futuro depende de que las obras de transporte y los puertos de exportación se terminen a tiempo, algo que por ahora viene en marcha.

Y ¿qué es pasa con el gas? El no convencional también creció con fuerza, pero no muestra un salto tan espectacular como el petróleo. Esto se debe principalmente a la forma en la que se transporta. A diferencia del petróleo, que puede cargarse en un barco y venderse afuera con relativa facilidad, el gas depende exclusivamente de gasoductos y de un mercado interno fuertemente estacional –se consume sobre todo en invierno para calefacción– y para algunas industrias, que requieren altos volúmenes de gas para hornos industriales y procesos de fundición.

Para que el gas pegue un salto parecido al del petróleo hace falta poder exportarlo a gran escala, pero no puede simplemente subirse a un barco. Para enviarlo por mar hay que enfriarlo hasta convertirlo en líquido –el gas natural licuado (GNL)– en plantas gigantescas y muy costosas. Argentina recién está dando esos primeros pasos, cuyas primeras unidades empezarían a operar entre 2027 y 2028. Hasta que esa infraestructura madure, las exportaciones de gas quedan limitadas casi exclusivamente a los países vecinos por gasoducto –principalmente Chile– y de manera estacional.

A esto se agrega una particularidad técnica que también condiciona al gas. Buena parte del que se extrae en Vaca Muerta sale junto con petróleo y viene cargado de líquidos –como propano y butano–. Separar esos líquidos no solo genera un negocio de exportación adicional, sino que es necesario para que el gas pueda circular por los ductos sin problemas. Por eso recientemente se anunciaron proyectos por parte de empresas como TGS e YPF para invertir en plantas que permitan la separación de líquidos del gas extraído.

A todo esto se le suma una complejidad que tiene producción de hidrocarburos no convencionales –tanto en el caso del petróleo como del gas–: son actividades que requieren de inversión permanente. A diferencia de los pozos tradicionales, que implicaban una inversión moderada para comenzar a extraer petróleo y años de operación hasta que la presión natural o artificial se agote, en el caso no convencional los pozos duran no más de un año. Eso implica que todo el tiempo, para mantener la producción y aumentarla, hace falta explorar, perforar e invertir todo el tiempo. Volviendo al subtítulo de esta parte, el infinito llega siempre y cuando se siga corriendo en la maratón. Si por algún motivo –precios, medidas del gobierno, u otra cosa– se frena la inversión, rápidamente la producción caería en los siguientes meses.

¿La banalidad de producir?

Difícilmente pueda comprenderse la relevancia del aumento en la producción de hidrocarburos y de la consolidación de las políticas de Estado que impulsaron a la exploración y explotación de Vaca Muerta post expropiación de YPF sin una bajada a tierra clara que ayude a entender de qué sirve este proceso.

Por un lado, la posibilidad de producir suficiente energía para abastecer el mercado interno enteramente ha sido una de las batallas que tuvieron sendos gobiernos en Argentina desde la segunda mitad del siglo XX hasta hoy. Capacidad que permite al país –gracias a tener a una empresa estatal como YPF como el principal productor de hidrocarburos del país– no depender de las vicisitudes del mercado global, como las que sucedieron este año con la guerra en Irán, que pese a impactar en los precios de los combustibles locales, no lo hizo en la misma cuantía que en otros países.

Por otro lado, el excedente en la producción hidrocarburífera tiene –como se planteó anteriormente– un destino puntual: la exportación. En este sentido, el aumento de la producción de petróleo y gas permitieron al país aumentar sus exportaciones enormemente en estos últimos años. En 2025, el complejo petrolero-petroquímico realizó exportaciones por un total de 11.772 millones de dólares, de los cuales el 81% fue petróleo. Esto lo ubica como el segundo complejo exportador más importante del país, por debajo del sojero y por encima del sector cerealero.

Además, si bien no hay precios muy claros a partir de los cuales se garantiza la rentabilidad de la inversión, algunos especialistas sostienen que si los precios internacionales se mantienen por encima de 60 dólares, las exportaciones deberían seguir creciendo año a año.

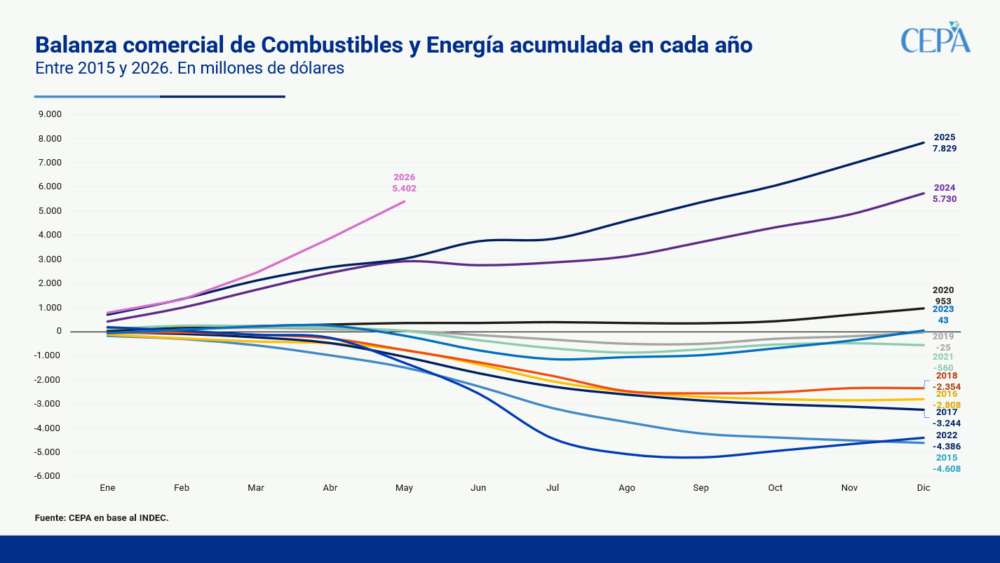

Finalmente, y vinculado a lo anterior, no solamente el crecimiento de Vaca Muerta permite la ampliación de las exportaciones y una mayor disponibilidad de divisas, que colaboran con la estabilidad macroeconómica del país (aunque también puede tener efectos contraproducentes), sino que también permite disminuir las importaciones, por ejemplo de gas, de las que aún dependemos en algunos de los meses más fríos. Como resultado, el año en curso y los dos anteriores se logró una balanza comercial energética positiva, tal como se muestra en el gráfico del Centro CEPA debajo, algo pocas veces alcanzado en la última década.