Con turbulencia financiera y la vuelta de parte del cepo, ¿es momento de comprar dólares?

El Gobierno desaprovechó la cosecha gruesa para comprar reservas y todo se le complicó. Sacó a Trump de la galera y se abrió una nueva oportunidad. ¿La aprovechará?

¿Es buen momento para comprar dólares? Esa es la pregunta que más nos hacen a los economistas, y la respuesta debería ser “depende”, frente a cualquier otra, por si acaso, agárrense la billetera.

¿Por qué? Porque si es buen momento para comprar dólares no depende sólo de si está caro o barato, sino también de un montón de cosas personales. Por ejemplo, la situación patrimonial, qué se piensa hacer con esos ahorros (en particular si el gasto a afrontar es en pesos o dólares), en cuánto tiempo se cree que se los va a necesitar, cuánto amor o aversión por el riesgo se tiene, etc.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Si bien en economía no siempre se puede equiparar al Estado con las familias, la respuesta de si es buen momento de comprar dólares para el sector público argentino en la actualidad tiene muchas aristas similares. Empecemos por la principal: ¿está barato o caro el dólar?

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEl equilibrio del tipo de cambio

Para contestar a esta pregunta se tiene que estimar el valor “de equilibrio” o, mejor dicho, sostenible del dólar. Una vez estimado, si la cotización del momento está por debajo, entonces está barato; en cambio, si está por encima, está caro.

Para calcular este valor sostenible no hay que mirar únicamente al tipo de cambio bilateral entre el peso y el dólar, sino tener en cuenta también la paridad con las monedas de los otros socios comerciales importantes del país. De hecho, Estados Unidos es un socio importante pero viene detrás de Brasil, China y la Unión Europea.

Es necesario considerar las paridades con los principales socios comerciales dado que, en última instancia, el tipo de cambio es reflejo de la productividad de un país. Si un país es muy productivo, entonces puede darse el lujo de tener un tipo de cambio bajo, que se traduce en salarios altos al medirlos en dólares, sin que esta economía pierda competitividad. En cambio, cuando un país no es tan productivo, para poder competir debe establecer un tipo de cambio más alto y salarios más bajos en dólares.

¿Está barato?

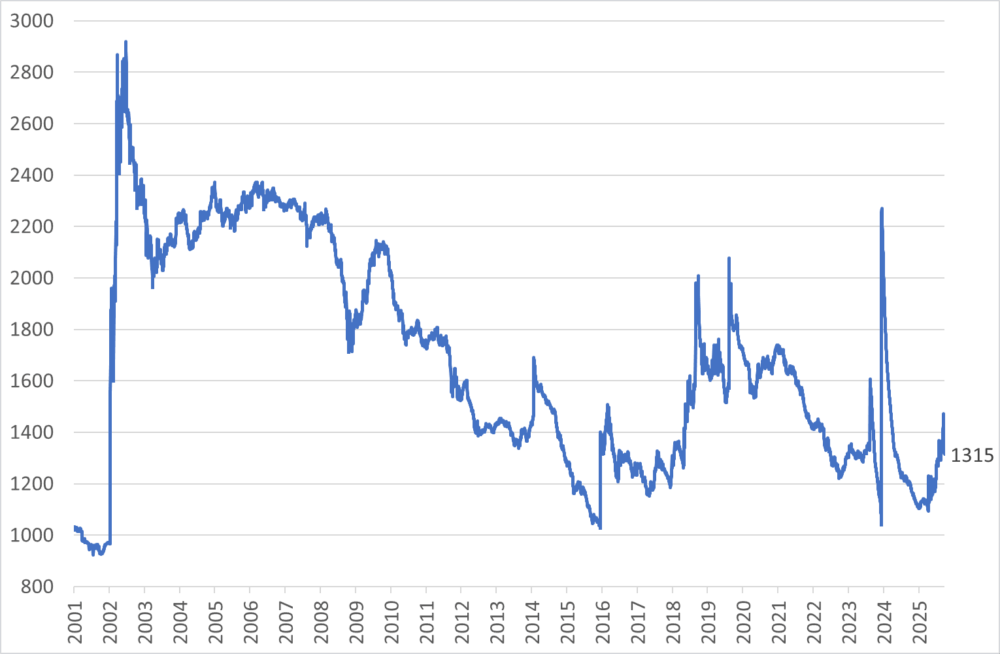

Un indicador muy interesante para saber dónde estamos parados es el tipo de cambio real multilateral que publica el BCRA. Este índice promedia los tipos de cambio bilaterales de Argentina con sus 12 principales socios comerciales, ponderados por la participación de cada uno en las exportaciones e importaciones del país. Es decir, Brasil y China ponderan más que el resto porque comerciamos mucho con ellos.

En términos generales, si el tipo de cambio real multilateral está en torno a los valores de los últimos años o, mejor aún, de momentos en los que no faltaron dólares, podemos concluir que estamos más o menos bien. Pero si estamos muy por encima o por debajo, entonces es probable que haya fuerzas que nos lleven al promedio.

Si estamos por encima, el dólar estaría caro, por lo que habría mucha oferta y poca demanda que llevaría el precio hacia abajo; y si estamos por debajo, el dólar estaría barato, por lo que habría mucha demanda y poca oferta que llevaría el precio hacia arriba.

¿Y cómo estamos hoy? Como puede verse en el gráfico, no estamos ni en el piso ni en el techo de la serie. A precio de hoy, el piso de la serie serían unos $1.000. Ese tipo de cambio lo tuvimos en la salida de la convertibilidad, pero también al final del último mandato de Cristina Fernández de Kirchner y de Alberto Fernández, es decir, en la antesala de grandes devaluaciones. El techo, por encima de los $2.000, lo tuvimos en los primeros años de la post-convertibilidad y en episodios de pánico financiero como en las devaluaciones de Macri de 2018 y 2019, y en la de Javier Milei de diciembre de 2023.

Ahora bien, entre $1000 y $2000 hay un largo trecho. Para dar una idea más reducida, la devaluación de enero de 2014 con Axel Kicillof de ministro de Economía fue a un valor de $1.400, algo por encima del actual; mientras que la primera devaluación de Mauricio Macri de 2018 fue partiendo de un valor algo menor a los $1.300. Haber tenido episodios recientes de devaluaciones desde esos valores, da un indicio de que hoy el dólar está barato.

Índice de Tipo de Cambio Multilateral (25/9/2025 = 1315)

¿Muy barato?

¡No tan rápido! Antes dijimos que hay factores que pueden influir en el tipo de cambio “de equilibrio”, entre ellos la productividad. Así, un tipo de cambio más bajo que el promedio puede ser sostenible porque la productividad aumentó. Eso nos lleva a la pregunta: ¿cómo se comportó la productividad argentina en los últimos años?

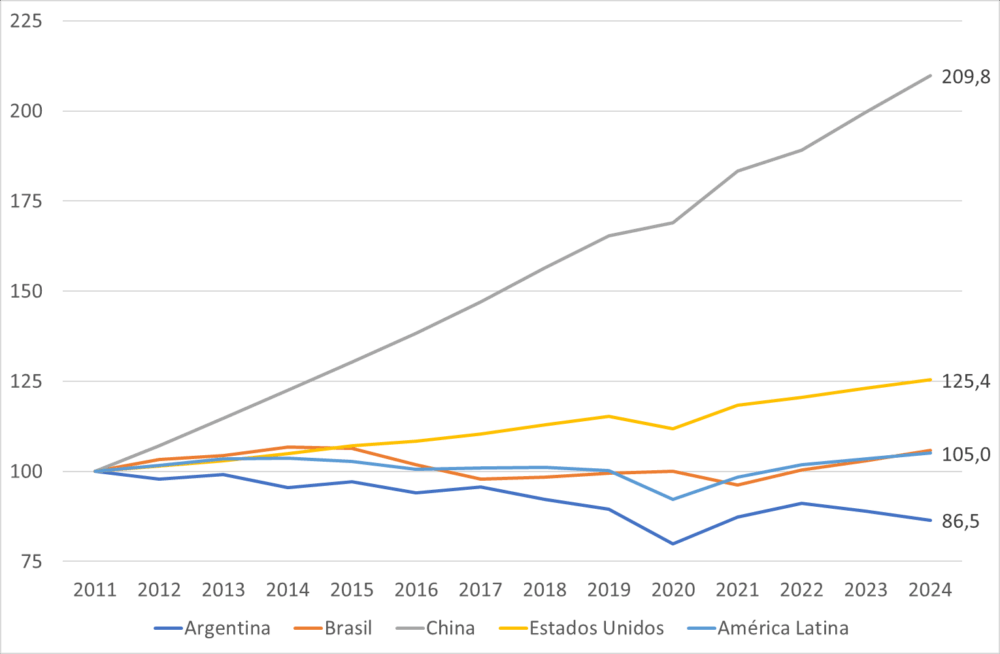

Medir bien la productividad de una economía no es sencillo, hay muchos indicadores complejos para ello. Pero sí se puede lograr una buena aproximación, podemos usar directamente el producto bruto interno (PBI) por habitante, es decir, cuánto producen en promedio las personas que pertenecen a una economía.

Entonces, la evolución del PBI por habitante de Argentina vs. sus principales socios comerciales nos puede dar un indicio de cómo evolucionó la productividad del país y, por lo tanto, de la sostenibilidad de un tipo de cambio más bajo que el promedio de los últimos años. Si la productividad argentina varió por encima en comparación al resto, entonces un tipo de cambio bajo sería más sostenible; en caso de haberlo hecho por debajo, sería menos sostenible.

Como puede verse en el gráfico, en los últimos 15 años el PBI por habitante de la Argentina cayó 13,5%, mientras que el de los principales socios comerciales aumentó, en el caso de China casi 110%, EE. UU. más de 25%, y Brasil y América Latina sólo un 5%. Esto significa que nuestro país perdió productividad, por lo que le debería resultar más complicado que en 2014 y 2018 sostener un tipo de cambio en torno a $1.400.

Producto bruto interno por habitante (en paridad de poder adquisitivo)

Sin temor a la arrogancia

¡No tan rápido! La productividad no es lo único a tener en cuenta para analizar si un tipo de cambio es sostenible en el tiempo. También hay que considerar los dólares que se tienen y los que se deben, así como los que se espera que entren y salgan de la economía. Cuanto más dólares se tienen y se espera que entren, y menos se deben y se espera que salgan, más bajo puede ser un tipo de cambio sostenible (y viceversa).

Hay una serie de variables particularmente importantes para saber cuántos dólares se tienen y deben, y cuántos van a entrar y salir: los precios de las exportaciones e importaciones, el nivel de reservas internacionales, y el monto de la deuda y los plazos de vencimientos.

Con respecto a los precios de las exportaciones e importaciones, hay un indicador muy lindo que son los términos del intercambio. Es justamente el cociente entre los precios de las exportaciones y los precios de las importaciones. Cuanto más alto ese cociente, más dólares se espera que entren. En este momento, no hay mucho que analizar con respecto a este indicador porque, con sus oscilaciones, su valor se mantiene más o menos constante desde 2011.

En donde sí hay diferencias significativas es en el nivel de reservas internacionales y de deuda. En 2011 las reservas llegaron a los USD 52.000 millones. En ese momento, había tantas que a nadie se le ocurría hacer una diferencia entre brutas, netas y líquidas. Por eso fue tan llamativa e inesperada la decisión de poner el cepo hacia finales de ese año.

Desde entonces las reservas fueron cayendo hasta los USD 25.000 millones que había cuando asumió Macri. Su gestión inicialmente recuperó el nivel de reservas pero a fuerza de deuda externa, primero con el sector privado y luego con el FMI. Luego, también perdió las reservas…

En resumen, hoy tenemos un tipo de cambio real similar al previo a las devaluaciones de enero de 2014 y mayor de 2018, pero con menor productividad, menos reservas internacionales y más deuda. Saquen ustedes sus conclusiones sobre si el dólar está barato o caro…

¿Entonces? ¿Compro?

A lo mejor llegaste hasta acá para saber si te convenía comprar dólares o poner un plazo fijo en pesos. Lo lamento, pero no vas a encontrar la respuesta. De hecho, ya te lo deberías haber imaginado desde el momento en que dije que para responder eso es necesario conocer tu situación patrimonial, qué pensás hacer con esos ahorros, en cuánto tiempo creés que los vas a necesitar, cuánto amor o aversión por el riesgo tenés, etc.

Lo que sí puedo contestar es quién sí tendría que haber comprado en los últimos meses: el sector público argentino. Puedo afirmar esto porque conozco su situación patrimonial, sé que con esos ahorros va a tener que pagar deuda en dólares, sé que lo va a tener que hacer pronto, y creo que un Estado debería tener aversión al riesgo, por nuestro propio bien.

Caputo frente al espejo

El anuncio del presidente de Estados Unidos, Donald Trump, del secretario del Tesoro, Scott Bessent, y compañía despejaron por ahora las dudas acerca del pago de la deuda externa y tranquilizaron al mercado. Así, el tipo de cambio bajó y se despegó de la banda superior.

Además, la eliminación de retenciones de 72hs al sector agropecuario, injusta por donde se la mire, provocó un aluvión de USD 7.000 millones dólares en las últimas jornadas, en las cuales el Tesoro aprovechó para comprar. Menos mal, porque si no el dólar hubiera bajado a los $600 que profesaba Milei hasta hace poco tiempo, pero solo para tomar impulso y volver a perforar la banda superior. Mejor tarde que nunca.

Pero la euforia duró poco y el viernes pasado volvió una parte del cepo. En particular, la restricción cruzada por la cual quien compre dólares en el mercado oficial, no puede venderlos en el mercado financiero por 90 días. El motivo fue frenar un “rulo” que se estaba haciendo para cancelar deuda corporativa a un tipo de cambio similar al oficial. Recordemos que la relajación del cepo de abril fue solo para las personas humanas. El costo es la reaparición de la brecha, que ya supera el 10%, y todos los incentivos a seguir sacándole dólares al Banco Central. Como efecto colateral, a partir de ahora las bandas cambiarias operan sólo para el tipo de cambio oficial, ya que no operan sobre los paralelos y el Banco Central no tiene justificación para contenerlos.

En resumen, todo esto se hace para intentar compensar el error inicial de no haber comprado reservas cuando el tipo de cambio se ubicó por debajo del promedio de las bandas. Luego de haber sacado el conejo Trump de la galera, se abrió otra oportunidad para comprar y el Tesoro la está aprovechando.

Es Luis Caputo frente a su propio espejo: “Comprá, campeón, no te la pierdas”.