¿Con qué pesos?: el mercado sigue apretando al tipo de cambio

Después de la victoria libertaria no se disiparon las dudas sobre el plan económico. Aprendizajes y derrotas para el Gobierno.

Cada elección produce algo más que un resultado. Reordena expectativas, reabre discusiones y deja a la vista tensiones que quizás venían solapadas. En este caso, lo ocurrido después del domingo puso de manifiesto cuáles son los supuestos que sostienen hoy al programa económico y dónde empiezan a aparecer sus límites. La victoria oficialista resolvió una parte del problema, pero el comportamiento del dólar mostró que las dudas persisten para el mercado. Y en ese contraste se pueden leer algunas enseñanzas que vale la pena analizar con detenimiento.

El riesgo kuka

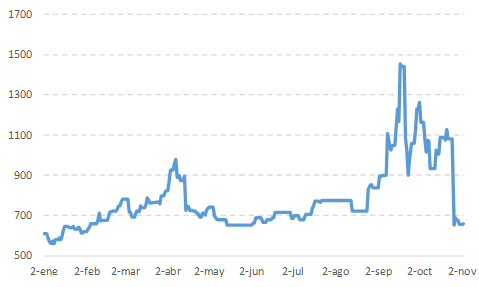

El primer dato relevante a examinar del resultado electoral es lo que sucedió con los activos financieros domésticos al día siguiente. La reacción positiva fue contundente. Por un lado, las acciones de las empresas pegaron un salto tremendo (el índice Merval, compuesto por las empresas más representativas, aumentó 30%, registrando la suba diaria más elevada en más de 30 años); por otro lado, una mejora similar se observó en el precio de la deuda pública, lo que llevó a que el riesgo país se redujera 38%, caída que según la consultora Invecq es la más grande de la historia. De esta manera, bajó hasta los 650 puntos –nivel similar al que se observaba tras el anuncio del fin del cepo y el acuerdo con el FMI por USD 20.000 millones– pero todavía se ubica por encima de los niveles de principio de año (sobre esto volveremos más adelante).

Evolución del riesgo país durante 2025

La contundente victoria del oficialismo (con la remontada inesperada en la provincia de Buenos Aires), sumado a los aumentos récord que se dieron tanto en las cotizaciones bursátiles como en la caída de la percepción del riesgo de pago de la deuda, nos llevan a una hipótesis difícil de refutar. Una parte no menor del voto de la sociedad y de los precios de los activos financieros se movilizaron en función del miedo a las ideas económicas del peronismo (riesgo que, hay que reconocer, fue superior al que estimamos en la previa).

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

SumatePor el lado de la gente, está muy fresco el recuerdo de la situación de caos económico que se vivió durante el último año del gobierno del Frente de Todos y, en particular, durante los últimos meses: inflación mensual del 12%, brecha cambiaria superior al 150% y, lo más grave, una caída significativa y generalizada de los ingresos (entre julio y noviembre la AUH se redujo 20%, la jubilación mínima 9%, el salario real de los trabajadores del sector público 11%, el de los privados registrados 5% y el de los no registrados 2%); por el lado de los mercados, el miedo asociado al no pago de la deuda externa, motivado fundamentalmente por comentarios dichos públicamente por sus principales referentes de que la deuda con el FMI es “impagable” (Axel Kicillof acá, Máximo Kirchner acá). Recordemos que el FMI es acreedor preferente, lo que le da prioridad de pago por sobre la deuda con los privados (por ende, el razonamiento de los acreedores privados sería que si no le pagás al FMI, tampoco vas a pagarle a ellos).

Una réplica que se escuchó bastante entre los defensores del peronismo es que “no importa lo que opine el mercado”. Esto, en mi opinión, es un grave error. Justamente esos mercados financieros (el internacional, pero sobre todo el doméstico) son los que financian a los Estados. Cuando un gobierno incurre en déficit fiscal, tiene 3 maneras de financiarlo: colocando deuda en los mercados internacionales, colocando deuda en los mercados domésticos o recurrir a la emisión de dinero. A esta altura creo que ya existe un consenso acerca de los efectos negativos que tiene el financiamiento monetario tanto en la inflación como en el tipo de cambio (si no, lo explicamos en detalle acá). Por lo tanto, son esos mercados los que te permiten incurrir en un déficit fiscal, ya que son los que te lo financian.

Pero, más importante aún, el hecho de mantener un equilibrio macroeconómico por años garpa. En la actualidad, Chile, Uruguay o Paraguay –por poner algunos ejemplos- están colocando deuda en su moneda incluso en los mercados internacionales. Eso les permite tener mucha más flexibilidad a la hora de manejar la política fiscal (e incurrir en un mayor déficit, en caso de ser necesario), sin tener el típico riesgo cambiario al que te expone la deuda en dólares.

¿Con qué pesos?

También hay lecciones para LLA. La idea monetarista de que con el equilibrio fiscal y el apretón monetario (tasas más altas y menor cantidad de pesos en circulación) alcanzaría para mantener contenido el tipo de cambio, tan repetida por el presidente y sintetizada en el ya famoso tuit del exsecretario de Finanzas y actual canciller “¿con qué pesos?”, se mostró claramente incorrecta.

Ni el “ajuste más grande de toda la historia”, ni las tasas por las nubes en niveles que solo se observaron durante la hiperinflación, ni la lógica auto-regulatoria del techo de la banda (allí el Banco Central saca pesos de circulación vendiendo dólares) fueron suficientes para contener la demanda de dólares de los últimos meses. Este diagnóstico equivocado es lo que en buena medida llevó a que el Banco Central decidiera no acumular reservas (lo que a su vez explica en parte el aumento del riesgo país y de las expectativas de devaluación).

Lo bueno es que el Gobierno tomó nota, ya que en los últimos días vimos al presidente, al ministro de economía y al vicepresidente del BCRA comunicar que a partir de ahora la autoridad monetaria va a comprar dólares (lo cual genera otro tipo de dudas, que analizaremos más adelante).

La segunda cuestión, que en realidad atraviesa a todas las gestiones, es la tentación de apelar a medidas cortoplacistas de corte electoral que traen un alivio efímero (en este caso, en el mercado cambiario para contener al dólar), pero que luego sus impactos negativos van a persistir por varios meses. Estamos hablando de la eliminación temporal de las retenciones, lo que llevó a que el sector agropecuario liquidara en 3 días lo que normalmente liquida en 3 meses (lo analizamos en detalle acá).

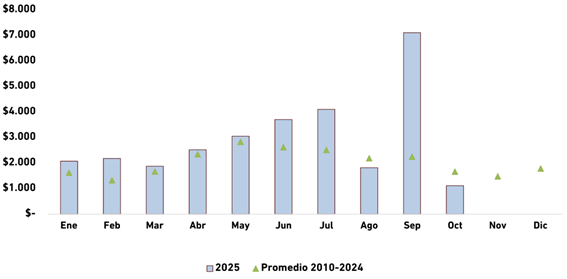

El gran problema ahora es que obviamente las liquidaciones del sector se vieron reducidas de manera significativa, lo que se traduce en una menor oferta de dólares en el mercado cambiario, como refleja el gráfico a continuación. Lo que muestra es que en octubre la liquidación de divisas del sector fue 33% menor al promedio histórico de los últimos 14 años, como resultado de la sobre liquidación que tuvo el sector en septiembre, cuando se aplicó la medida.

Liquidación de divisas del sector agropecuario

Esto fue uno de los elementos clave para entender por qué, a pesar de la “fiesta” que se vivió en los activos financieros, el dólar prácticamente no reaccionó y se mantiene muy cerca del techo de la banda (ayer cerró a 1,5% del techo de la banda).

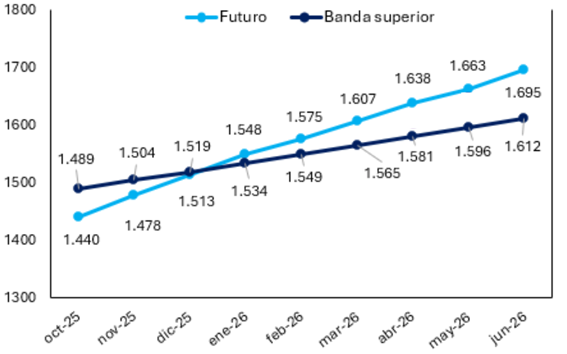

Lo que nos lleva al último punto en cuestión. Milei siempre sostuvo que el aumento tanto del dólar como de las tasas se explicaba pura y exclusivamente por el “riesgo kuka”. Ahora bien, la victoria electoral disipó ese riesgo, y sin embargo es evidente que persisten dudas sobre la sostenibilidad del programa económico, en particular respecto de la continuación de las bandas cambiarias, como refleja el hecho de que el mercado espera un dólar superior al techo de la banda a partir de fin de año.

Bandas cambiarias y dólar futuro

Si bien como dijimos el anuncio de que el gobierno va a empezar a acumular reservas es un aspecto positivo para el esquema económico del gobierno, también genera sus dudas, dado que al comprar esos dólares presionaría todavía más al tipo de cambio hacia el techo de la banda (si bien existen mecanismos que pueden evitar eso, como por ejemplo lo que ya hizo el Tesoro unos meses atrás cuando compró por afuera del mercado cambiario, no hay precisiones oficiales al respecto).

Las lecciones que deja este resultado electoral aplican para los dos lados. El peronismo quedó obligado a revisar su relación con la estabilidad macroeconómica y con el pago de la deuda, porque el costo de no hacerlo ya no se mide solo en variables financieras sino también en apoyo social. La Libertad Avanza, por su parte, quedó frente al desafío inverso: demostrar que el equilibrio fiscal no es un fin en sí mismo, sino una condición necesaria, pero no suficiente, para bajar la inflación y equilibrar la economía. En ambos casos, lo que queda claro es que ninguno de los dos –por lo menos por ahora– terminó de articular un proyecto económico que sea ampliamente aceptado por una mayoría social.