Bitcoin y la blockchain

Nos metemos con el mundo cripto: Bitcoin, Ethereum, la blockchain y varias cuestiones más.

Hola, ¿cómo estás? Quería compartir con ustedes que llegamos a la edición N°100 de #Rollover. Hace casi exactamente 2 años, en plena pandemia, me senté por primera vez en la computadora para escribir este newsletter. Así que gracias a tod@s ustedes que están del otro lado, leyendo y bancando a Cenital.

Aprovechando la “relativa” tranquilidad que hubo en estas dos semanas en cuanto a noticias y eventos económicos, hoy me gustaría hablarles sobre un tema que hasta ahora no tocamos y que cada vez está ganando mayor participación en las discusiones académicas y económicas en todo el mundo: las criptomonedas.

Su creciente popularidad está asociada más que nada con Bitcoin (y, en menor medida, con Ethereum), a partir del fuerte incremento en el precio que mostró en los últimos años, como así también su marcada volatilidad. Como pueden apreciar en el gráfico, de un precio aproximado de USD 10.000 en octubre de 2019, aumentó hasta los USD 60.000 en tan solo cuatro meses, para luego caer hasta los USD 30.000 otros cuatro meses después. Un patrón prácticamente idéntico se dio el año pasado, llevando a que en la actualidad el valor del Bitcoin se ubique en torno a los USD 32.000.

Precio del bitcoin (en USD)

De todas maneras, sigue siendo un mercado incipiente, reflejado por su grado de adopción a nivel mundial, es decir, la cantidad de personas que tienen o interactúan con criptomonedas. Se estima que, en la actualidad, son alrededor de 300 millones de usuarios, lo que representa tan solo el 3,9% de la población mundial, aunque hay que resaltar que, por sus características, su adopción está fuertemente concentrada en la población joven (entre 17 y 35 años).

En Cenital nos importa que entiendas. Por eso nos propusimos contar de manera sencilla una realidad compleja. Si te gusta lo que hacemos, ayudanos a seguir. Sumate a nuestro círculo de Mejores amigos.

Pero, como decíamos antes, hoy el mercado de las criptomonedas creció y se diversificó bastante (acá pueden ver el ranking de las principales monedas y sus respectivas valuaciones), llevando a que el valor total de este mercado llegue a USD 1,3 billones. Si bien sigue siendo pequeño respecto de los mercados financieros tradicionales (como para tener una referencia, la valuación actual del S&P 500, que está integrado por las 500 empresas más grandes de Estados Unidos, es de USD 35,1 billones), su crecimiento en los últimos años fue exponencial, aumentando 550% respecto de fines de 2019 (mientras que el S&P 500 se incrementó 31%).

Esto atrajo la atención de los bancos centrales en todo el mundo, no solo por su potencial regulación, sino también por la posibilidad de implementar una moneda digital propia. Desde hace 3 años, el BIS realiza un reporte, basado en encuestas a 81 bancos centrales, sobre su interés por las criptomonedas. Su último informe reveló que el 90% de los encuestados se encuentra trabajando sobre el uso de monedas digitales (26% ya se encuentra desarrollando su moneda o la tiene en prueba piloto). En este sentido, los casos más paradigmáticos son el de China, que ya implementó un programa piloto, y el del Salvador, que directamente adoptó al Bitcoin como segunda moneda de curso legal.

Una de las discusiones más grandes que todavía se sigue dando sobre las criptomonedas en general -y sobre Bitcoin en particular- es si tienen valor agregado o si son una especie de esquema Ponzi. Ojo, la discusión no es si Bitcoin está correctamente valuado en USD 32.000, más bien es acerca de si tiene (algo de) valor o no.

El marcado interés de los Bancos Centrales por las monedas digitales es, a mi juicio, el argumento “empírico” más relevante para confirmar que esta tecnología tiene valor. Precisamente, la clave está en entender que por detrás de estos activos se encuentra un novedoso desarrollo matemático-tecnológico con muchísimo potencial, ya que podría ser aplicado para mejorar y eficientizar una diversa cantidad de procesos que pueden ir desde la trazabilidad de los productos alimenticios hasta la certificación de documentos legales.

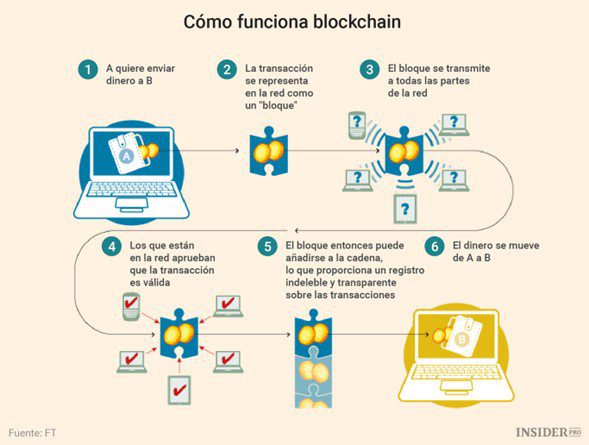

Estamos hablando de algo que seguramente habrán escuchado, la “blockchain” (o cadena de datos, en castellano). Básicamente, esta tecnología permite la transferencia de un activo de un lugar a otro de manera transparente y descentralizada, es decir, sin la necesidad de recurrir a un tercero. Esta es la gran novedad que introdujo Satoshi Nakamoto (pseudónimo de la persona que inventó Bitcoin en 2009 y que luego desapareció sin dejar rastros).

Para entenderlo bien, creo que lo mejor es arrancar explicando cómo funciona el sistema de pagos actual (que es centralizado), para luego compararlo con la propuesta descentralizada de Bitcoin (BTC). Imaginen que vamos a un kiosko y queremos comprar una golosina con nuestra tarjeta de débito. Al pasarla por el posnet, lo que sucede por detrás es que nuestro banco debe validar la transacción. Para eso, revisa que tengamos saldo en nuestra cuenta, debita el monto y luego se lo transfiere a la cuenta del banco del kiosquero. Es decir, para que la transacción se lleve a cabo necesitamos de un tercero, que es quien se encarga de revisar toda la operación y aprobarla. Sin ese tercero, sería imposible realizar transacciones, ya que sería sumamente engorroso de andar revisando cada una y además crecerían de manera exponencial las posibilidades de que se registren operaciones fraudulentas (sobre todo si utilizamos dinero electrónico).

Pero, ¿qué sucedería si desconfiamos de los bancos? Por ejemplo, podría suceder que el banco robe 1 centavo de cada transacción que realizan sus clientes, algo que sería prácticamente imposible de detectar. Puede parecer poco, pero no tenemos que perder de vista que estamos hablando de cientos de millones de transacciones que se realizan por día.

Frente a eso, una alternativa es que el banco haga que sus cuentas sean públicas. Entonces, podríamos revisarlas para verificar si las transacciones son correctas o no. Pero ahí surge un nuevo problema, porque dicha verificación requiere que comparemos con las transacciones publicadas por los otros bancos. Siguiendo con nuestro ejemplo, deberíamos verificar las cuentas publicadas por el banco del kiosquero para ver si coinciden con las de nuestro banco. ¿Pero qué nos asegura que ese banco no nos esté mintiendo también? En realidad, no hay manera de solucionar este problema en un sistema centralizado. Justamente se basa en la confianza que tenemos sobre ese tercer agente o institución para validar todas las transacciones.

La innovación del sistema descentralizado es que permite generar un sistema de verificación que no está basado en la confianza sobre un tercero, sino en la certeza de la matemática. ¿Cómo se logra eso? Volvamos al caso anterior. El problema allí es que no se puede confiar en uno, dos, tres bancos, porque todos podrían estar mintiendo y alterando las cuentas, aunque sean públicas. ¿Pero qué sucede si hago que el sistema sea verificado por todo el mundo?

La idea, entonces, es que cada vez que se realice una transacción, en lugar de ser verificada y publicada por una sola entidad, pase a ser verificada por cientos de personas en todo el mundo. En realidad, por millones de computadoras.

Volviendo al ejemplo, si le pagamos al kiosquero con bitcoin, eso implicaría que la transacción sea transmitida a esos millones de computadoras, que tienen los registros de los saldos que tenemos en nuestra billetera virtual (los cuales, obviamente, son públicos). A partir de eso, todas al mismo tiempo verifican que tenemos el saldo suficiente, validando la transacción y autorizando la transferencia hacia la billetera del kiosquero (cuyo saldo también se verificaría y se actualizaría de la misma manera). Si prefieren las explicaciones en video, acá en menos de 3 minutos lo explican de manera clarísima (está en inglés, pero le pueden poner subtítulos).

Este proceso de verificación en realidad es bastante más complejo e involucra funciones criptográficas (ciencia que se dedica a codificar los mensajes, de modo que sean indescifrables para personas no autorizadas a recibirlos), de allí el nombre de las criptomonedas. Esas funciones generan la información encriptada que se transmite hacia las distintas computadoras y se registran como bloques de datos, que, al ser verificados, se van encadenando entre sí, creando una cadena de bloques o “blockchain”.

Fíjense que en este sistema descentralizado no hay manera de tergiversar las cuentas. Para eso, alguien debería alterar simultáneamente todos los bloques de datos que se encuentran alojados en todas las computadoras, algo que requiere un poder de cómputo que -por lo menos hoy- resulta imposible de lograr.

A partir de esto, lo que tenemos es un sistema descentralizado (no depende de nadie a nivel individual para funcionar correctamente) y 100% transparente (todas las transacciones son públicas y cualquiera puede revisarlas). Además, es anónimo, pero esta no es una característica que sea intrínseca al sistema (el sistema funcionaría exactamente igual con cuentas que deban ser verificadas con nombre y apellido).

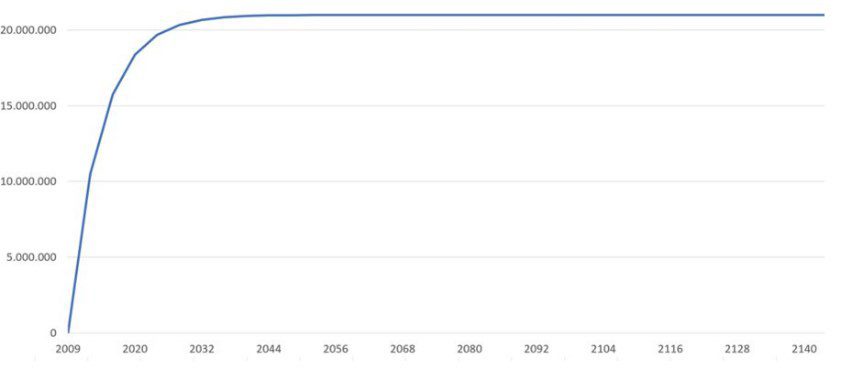

¿Por qué motivo alguien pondría a disposición su computadora para verificar todas estas transacciones? Allí aparecen los “mineros”, es decir, las personas que llevan a cabo estas verificaciones, quienes reciben un incentivo (pagado en Bitcoin) por validar estas transacciones. Además, esta es la manera en la cual se crean los Bitcoin, cuya cantidad total está definida de antemano, es decir, que la oferta es finita (a diferencia del dinero fiduciario creado por los bancos, que no tiene límites). Actualmente se paga 6,25 BTC por bloque, y ese monto va disminuyendo tendencialmente en el tiempo hasta llegar a los 21 millones de BTC (fíjense que la gran mayoría ya se creó, actualmente ya circulan unos 19 millones de BTC).

Evolución de la cantidad de Bitcoin en el tiempo

La similitud, en todo sentido, con el oro no es casualidad. Satoshi lo utilizó como inspiración para crear Bitcoin. Su idea era crear una moneda que no estuviera bajo el control del Estado y que, además, no pudiera ser emitida desmesuradamente, ya que -siguiendo el enfoque monetarista– esa sería la causa que está por detrás de la pérdida de su valor. Al margen de si es así o no, resulta innegable la innovación que introdujo al crear un sistema de verificación descentralizado, que además puede ser aplicado a un sinfín de actividades. Sobre todos estos temas volveremos más adelante, siempre y cuando la economía argentina nos lo permita.

Bonus track

Vuelven los seminarios de historia del pensamiento económico organizados por el IIEP (UBA) y el CIDED (UNTREF). El martes 21, Jorge Katz expone “Lo macro y lo micro en el desarrollo económico”. Más información acá.

Hay muchísimos podcasts sobre el mundo cripto. Si no sabés nada del tema, te recomiendo Cripto para boludos, que como su nombre lo indica…bueno, me entendiste. En su primer capítulo conversan con Mariano Di Pietrantonio, quien explicó qué es el bitcoin y cuál es la filosofía que hay detrás. También toca el tema de la descentralización, el blockchain y de las aplicaciones que se le puede dar a esta tecnología. Lo pueden escuchar acá.

Esto fue todo por hoy. Si no aguantás hasta la semana que viene, la seguimos por acá. Y si te gustó el newsletter, te invito a que colabores con este proyecto que mantenemos a base de esfuerzo y mucho laburo, siempre con el objetivo de brindar un análisis riguroso pero explicado de una manera lo más clara posible para que se entienda.

Te mando un abrazo grande.

Juanma