Se cierra la canilla de los pasivos remunerados y el comercio exterior: ¿el pase a la dolarización?

El Gobierno anunció que se terminan de reemplazar los pases por un nuevo título del Tesoro y que se va a esterilizar todo lo que se emita por acumulación de reservas. Con tan pocos pesos, ¿se viene la salida del cepo? ¿O se acerca la competencia de monedas?

El viernes 28 de junio por la noche, con los mercados financieros ya cerrados, el ministro de Economía, Luis Caputo, y el presidente del Banco Central, Santiago Bausili, realizaron una conferencia de prensa conjunta en la que dieron por terminada la fase 1 del plan económico y anunciaban el inicio de la fase 2. La primera consistió en convertir el déficit financiero del 4,6% del PBI –heredado de la gestión anterior– en un equilibrio presupuestario, de forma que el Banco Central no vuelva a emitir para financiar al Tesoro.

La segunda etapa consiste en terminar con los pasivos remunerados en pesos del Central, que fueron la otra gran fuente de emisión (quedan los Bopreales, que son pasivos remunerados en dólares). Para ello la estrategia empezó por la licuadora: se redujo fuertemente la tasa que pagan estos títulos, llevándola bien por debajo de la inflación. Luego, se emitieron las LECAP, títulos del Tesoro con una tasa más atractiva, que no computan de cara al límite de exposición de las entidades financieras con el Tesoro y que, al igual que los Pases, sirven para depositar en el Banco Central como respaldo a los depósitos (encajes). El anuncio de aquel viernes fue que el Banco Central dejaría de emitir Pases, por lo que –si los bancos comerciales quieren mantener la rentabilidad por su liquidez– deberían comprar las flamantes Letras Fiscales de Liquidez (LEFI).

Ante la ausencia de anuncios relacionados con la salida del cepo, la reacción del mercado fue adversa: siguió aumentando la brecha y el riesgo país. El Gobierno redobló la apuesta con el anuncio, durante el fin de semana, de que esterilizaría toda emisión realizada por la acumulación de reservas vendiendo parte de esos dólares en el mercado CCL. Esto debería bajar la brecha pero, más importante aún, cerraría el tercer grifo de emisión. ¿Se acerca así la salida del cepo? ¿O es más bien un paso hacia la dolarización?

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Los pases han muerto, ¡larga vida a las LEFI!

El jueves de la semana pasada se hizo público la manera en la que se va a instrumentar los cambios anunciados en la conferencia de prensa. En particular, el lunes que viene el Banco Central va a dejar de renovar los pases, hasta ahora el principal instrumento con el que la autoridad monetaria gestionó o, mejor dicho, contrajo la cantidad de dinero de la economía. El problema es que estos pases son títulos emitidos por el Banco Central, por lo que el pago de sus intereses implica la emisión de dinero o de nuevos pases. Con el objetivo de cerrar esta fuente de emisión o bien de reducir la “bola” de pasivos remunerados del Banco Central, el Gobierno autorizó la emisión de $20 billones de LEFI.

A diferencia de los pases, las LEFI son emitidas por el Tesoro y, por lo tanto, también es el responsable del pago del capital y los intereses. Así, la rentabilidad que recibirán los bancos por la liquidez que da respaldo a los depósitos de las personas no va a provenir de emisión monetaria sino de superávit fiscal. Su plazo será de 1 año pero, si algún banco quiere vender las LEFI antes de su vencimiento, puede acudir al Banco Central quien se compromete a comprarlas al valor técnico, es decir, sin una eventual pérdida para el banco en caso de que el precio del título baje.

La operación financiera se va a instrumentar de la siguiente manera:

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

Sumate- El Tesoro emite las LEFI y las intercambia con el Banco Central por otros títulos del Tesoro que ya posee, entre los que se encuentran las famosas Letras Intransferibles (los títulos en dólares que el Tesoro le estuvo dando al Banco Central a cambio de los dólares para hacer frente al pago de la deuda en moneda extranjera).

- A partir del lunes 22 de julio, el Banco Central dejará de emitir pases, por lo que no buscará su renovación como hasta ahora sino que pagará a los bancos en efectivo.

- Los bancos comerciales van a querer destinar ese efectivo a algún instrumento que les dé rentabilidad, sea aceptado por el Banco Central como respaldo a los depósitos y sea suficientemente líquido como para hacer frente a una eventual salida de depósito. Ese instrumento son las LEFI.

- Todo esto genera modificaciones en los balances del Tesoro, Banco Central y bancos.

- El Tesoro empeora su balance porque deja de tener algunos títulos con el Banco Central (de renovación automática) y pasa a tener títulos con los bancos (de renovación no tan automática).

- El Banco Central mejora su balance porque reduce su exposición con el Tesoro (entre ellos, activos de baja calidad como las Letras Intransferibles) y elimina sus pasivos remunerados. Pero queda con un pasivo contingente que se daría en caso de que los bancos quieran cancelar las LEFI antes de su vencimiento.

- Los bancos cambian exposición al Banco Central por el Tesoro, un deudor más riesgoso según el mercado, pero con la posibilidad de cancelar las LEFI a valor técnico antes de su vencimiento con el Banco Central.

¿Y esto con qué se come?

Todo esto no es más que un pasaje de deuda de unas manos a las otras. En efecto, se puede notar que si unimos al Tesoro con el Banco Central y lo consideramos como un solo agente (que, de hecho, tiene nombre y es el sector público consolidado), lo único que hay de diferencia es un pasaje de deuda al interior del sector público consolidado. ¿Entonces para qué se hace todo esto?

El punto principal es algo que ya mencionamos: el responsable del pago del capital y los intereses de este título es el Tesoro por lo que no compromete la emisión monetaria (que la hace el Banco Central) sino recursos fiscales. Así, en caso de que la autoridad monetaria considere que es necesario un incremento de la tasa de interés, por ejemplo, para incentivar el ahorro en moneda local, esto no implicaría una mayor emisión futura que pudiera revertir los incentivos a ahorrar en pesos. En cambio, generaría una mayor exigencia de superávit fiscal para hacer frente al pago de los intereses.

En ese sentido, si en el primer semestre del año se alcanzó el equilibrio presupuestario con un gran esfuerzo por parte de la sociedad (el ajuste a la casta era relato electoral), en este segundo semestre y el año que viene se deberá hacer un esfuerzo adicional para que el Tesoro pueda hacer frente al pago de esta nueva deuda (estimado en 1,2% del PBI por año) y otras medidas como la reducción de la alícuota del impuesto PAIS a las importaciones de 17,5% al 7,5%.

Esto implica menos gasto público, más impuestos o un poco de cada una. En cualquier caso, es un factor que va a reducir la demanda de bienes y servicios, y con ella la ansiada recuperación va a demorarse aún más. El riesgo es perpetuar el círculo vicioso de ajuste-recesión-más ajuste-más recesión. En resumen, la recuperación a “V” ya es evidente que no ocurrirá. La pregunta ahora es si habrá recuperación.

El tercer grifo

El anuncio de la conferencia de prensa del 28 de junio generó una gran expectativa dado que se esperaba que hubiera anuncios relacionados con la salida del cepo. Sin embargo, no solo no se relajó el cepo sino que se dijo que no había fecha para hacerlo. Esto no cayó bien en los mercados y lo hicieron saber reduciendo su exposición a la deuda pública (aumento del riesgo país) y dolarizando sus carteras (aumento de las brechas).

Ante este escenario, el Gobierno decidió redoblar la apuesta: el sábado pasado por la mañana, nuevamente con los mercados cerrados, anunció que todo lo que emitiera para adquirir reservas internacionales en el mercado oficial de cambios sería compensado con ventas de dólares en el mercado CCL. Por ejemplo, si el Banco Central compra USD 100 a $925 cada uno, tiene que emitir $92.500. Si el CCL está en $1.300, entonces el Banco Central vendería algo más de USD 70 de forma de compensar el incremento inicial de la base monetaria. El costo es reducir la acumulación de reservas a solo USD 30. Este mecanismo implica que cuanto mayor es la brecha, menos dólares tiene que destinar el Banco Central para la esterilización y, por lo tanto, más reservas es capaz de acumular (y viceversa).

Esta medida puede tener varias lecturas complementarias. Por un lado, aumenta la oferta de dólares en el mercado paralelo (que se suma al 20% de las exportaciones por el dólar “blend”), por lo que presiona su valor y la brecha a la baja. De hecho, el lunes (dos días después del anunció inicial) se especificó que la medida sería retroactiva a mediados de mayo, cuando se inició la migración de deuda desde el Banco Central al Tesoro. Así, se volcarían unos USD 2.000 millones a los mercados paralelos para compensar la emisión generada por la compra de dólares en el oficial desde esa fecha. Por otro lado, cierra el tercer grifo de emisión monetaria: primero el déficit fiscal, segundo los pasivos remunerados y ahora también el comercio exterior. El costo es justamente una menor acumulación de reservas, variable clave porque es lo que permite al sector público consolidado conseguir los dólares para hacer frente a los vencimientos de deuda. Así, no resulta rara la reacción inicial del mercado: reducción de la brecha pero aumento del riesgo país.

¿Un paso hacia la salida del cepo o la dolarización?

Milei hizo campaña y asumió el Gobierno prometiendo que terminaría con la inflación por la vía de la dolarización. Más allá de que el remedio puede ser peor que la enfermedad, ante la falta de dólares para llevar a cabo su promesa viró su discurso hacia la competencia de monedas. Igual, hasta ahora ni siquiera se consiguió relajar el cepo.

Para ello, según el propio Milei, no solo se tiene que terminar con el déficit fiscal y los pasivos remunerados (objetivos ya alcanzados), sino también con el problema de los “puts”. Estos puts son instrumentos financieros a través de los cuales los bancos comerciales pueden venderle al Banco Central ciertos títulos del Tesoro antes de su vencimiento. Esto le permitió al gobierno aumentar el apetito por la deuda pública y eludir algunas regulaciones que ponen límites de exposición de los bancos con el Tesoro.

Ahora bien, las LEFI tienen implícito un instrumento similar: los bancos podrán vender estos títulos del Tesoro al Banco Central en cualquier momento al valor técnico, es decir, sin asumir una pérdida por una eventual reducción de su precio de mercado. Entonces, si las LEFI no nos acercan a la salida del cepo, ¿para qué se emiten?

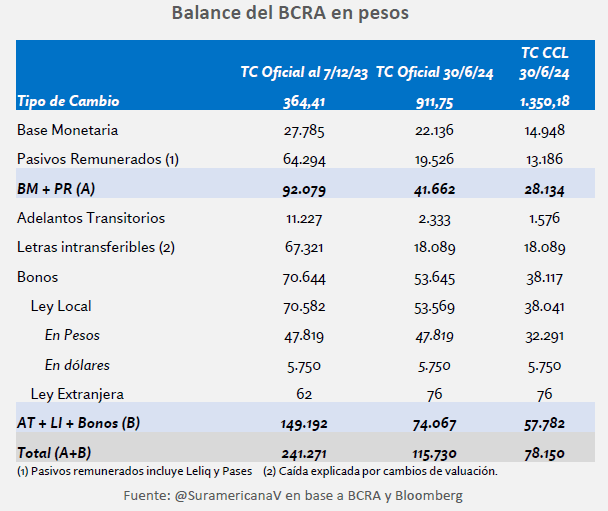

La respuesta es incierta pero hay algunos indicios que indicarían que Milei sigue insistiendo en cumplir con su promesa de campaña de dolarización. Por un lado, el camino seguido hasta ahora es parecido a lo que en mayo del año pasado indicó la extinta consultora Anker dirigida por… Caputo y Bausili. Por otro lado, teniendo en cuenta que para dolarizar es necesario contar con dólares para cambiar la base monetaria y los pasivos remunerados del Banco Central, tanto la eliminación de estos últimos como el cierre del grifo de emisión por la compra de reservas reducen la cantidad de dólares necesarios. Según cálculos de Anker, en mayo del año pasado eran necesarios USD 40.800 millones para dolarizar la economía. Al 30 de junio, siguiendo el mismo criterio de cómputo, según Suramericana Visión esta cantidad se redujo a poco más de USD 28.000 millones y, una vez eliminados los pasivos remunerados, a menos de USD 15.000 millones, justo la cantidad de dólares que se rumorea que el Gobierno le estaría pidiendo al FMI.

El camino todavía no está allanado. Por un lado, es poco probable que el FMI esté dispuesto a ampliar el crédito con Argentina en ese monto. Sin embargo, si se da el probable escenario de que Donald Trump triunfe en las elecciones presidenciales de Estados Unidos, existe la posibilidad de que ejerza cierta presión en el organismo internacional para hacerlo. Por otro lado, todavía queda el desafío del pago de la deuda. A mediados del año que viene empiezan los vencimientos más fuertes. La dolarización no asegura el acceso a los mercados para refinanciarla. Ninguno de sus defensores quisiera implementarla y caer en default al poco tiempo.

Bonus Track

- Hoy se viene el gran lanzamiento de Argendata, el sitio de datos abiertos y disponibles de la Argentina. Cortesía de Fundar.

- La semana que viene, en Cenital, empieza un nuevo newsletter. Es de Juan Elman, que escribirá desde Estados Unidos un diario de campaña. Podés suscribirte a #ÚltimoRound desde acá para recibirlo.