Sin verdes no hay paraíso: el Gobierno limpia el BCRA, pero la brecha y la falta de dólares alejan la salida del cepo

La presión cambiaria resurge porque los inversores pujan contra el ancla cambiaria del Gobierno. La acumulación de reservas y el manejo de la deuda continúan siendo desafíos críticos.

Just when I thought I was out, they pull me back in. El dólar paralelo podría parafrasear a Michael Corleone cuando quería dejar la mafia. Justo cuando pensaba que estaba afuera, lo vuelven a meter. La brecha regresa a la conversación, con el dólar paralelo negociado en torno a los $ 1300 al cierre de esta nota. Justo cuando el Gobierno quería instalar la apertura del cepo como cercana en el horizonte, la presión cambiaria vuelve a la escena.

La administración de Javier Milei aceleró, en las últimas semanas, el “saneo” del balance del Banco Central. Luego de haber licuado pesos con la fuerte baja de la tasa de interés de los últimos meses, inició la migración de deuda hacia el Tesoro. Es uno de los pasos necesarios que se fijó el Gobierno para abrir el cepo cambiario. Le falta otro: conseguir dólares.

La brecha del 45% entre el tipo de cambio oficial y el contado con liqui frena la liquidación de agrodólares y pone en discusión el ancla cambiaria oficial. También da una señal de qué tipo de cambio debería convalidar el Ejecutivo si abriera el candado.

Distintos economistas, algunos más y otros menos entusiasmados con el rumbo de la política Milei y su ministro Luis Caputo, marcan luces amarillas que dificultan la acumulación de reservas. También advierten los riesgos de la estrategia de empapelar a los bancos con más deuda pública del Tesoro. Son vencimientos de corto plazo que se acumulan. Abrir el cepo en ese contexto deja abierta la posibilidad de que esa deuda se traslade al dólar de un día para el otro, como ocurría en los célebres “supermartes” de Lebacs de cuando Federico Sturzenegger presidía el Banco Central.

Los pesos

A mediados de mayo, el Banco Central bajó la tasa de interés a un 3,3% mensual (y contribuyó a que se despertara el dólar paralelo). Al mismo tiempo, el Tesoro ofreció bonos con un rendimiento de entre 4,2% y 3,5%. La autoridad monetaria flexibilizó la normativa que restringía a los bancos para financiar al fisco. Así, comenzó la fuerte migración desde pases (deuda del Banco Central) hacia bonos del Tesoro.

El BCRA que preside Santiago Bausili busca así desactivar a cero la emisión endógena: crear pesos para pagar intereses que genera la propia deuda del Central. Ya había dejado de financiar al Tesoro, por lo que tampoco emite para enviar adelantos transitorios o utilidades. Según estimaciones de Eco Go, el Gobierno redujo en 24% el stock de pases remunerados y la emisión endógena. Gracias al mix de licuación y posterior migración hacia el Tesoro, pasaría de un nivel de $ 5,5 billones el 30 de noviembre (a precios de mayo) a $ 0,8 billones.

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

SumateHasta este lunes 3 de junio, el stock de pases pasivos se redujo $ 14,3 billones, hasta un total de $ 18,5 billones, según la consultora Romano Group. “Es el menor stock en términos reales desde mayo de 2005”, tuiteó. El secretario de Finanzas, Pablo Quirno, le dio un RT celebratorio.

Para Eco Go, de continuar con esta dinámica, el Gobierno habrá pasado al Tesoro todo el stock de pases del Banco Central para fin de junio o principios de julio. Ese “saneamiento” no es deuda que desaparece, sino que cambia. Gran parte va al Tesoro. Otra porción se convierte en Bopreal, que es deuda en dólares que emite el Banco Central para darle salida a importadores y a bancos y otras grandes empresas que quieren pagar dividendos.

Los economistas advierten que el Tesoro toma mucha deuda de corto plazo que lo condiciona a futuro. “Mientras siga habiendo stock de pases pasivos en el BCRA, el rollover de Lecaps no debería tener sobresaltos”, escribió la sociedad de Bolsa SBS en un informe. “Una vez terminado este proceso, el éxito en los vencimientos a enfrentar pasará por la confianza que genere el Gobierno con relación al programa fiscal”, advirtió. Quirno, en tanto, tuiteó que la migración de pases del BCRA a 1 día a instrumentos de 40 días del Tesoro, en realidad, extiende los plazos.

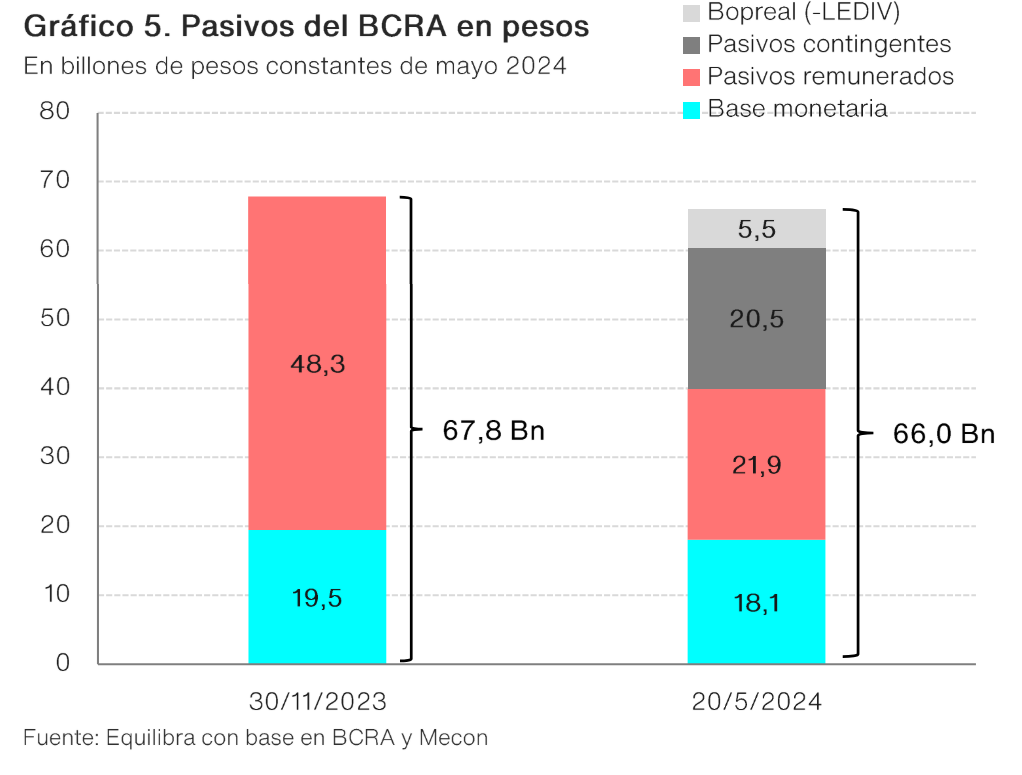

Según Equilibra, el pasivo del Banco Central ascendía a $ 68 billones al 30 de noviembre. Se dividía en dos: $ 19,5 billones de base monetaria (dinero en circulación) y $ 48,3 billones de pasivos remunerados. Al 20 de mayo, ese pasivo cambió de color, pero apenas se redujo a $ 66 billones. A esa fecha, estaba compuesto por $ 18,1 billones de base monetaria, $ 21,9 billones de intereses remunerados, $ 20,5 billones de pasivos contingentes (básicamente, los puts que tienen los bancos a su favor, una opción para revenderles bonos al BCRA) y $ 5,5 billones de Bopreal.

Los dólares

Pero mientras el Gobierno se felicita a sí mismo en X por el “saneamiento” del BCRA, el fortalecimiento de las reservas que Milei y Caputo fijaron como condición necesaria para abrir el cepo se complica.

La Cámara de la Industria Aceitera (Ciara-CEC) informó que la liquidación de la cosecha de mayo fue 37% inferior a la de mayo de 2023, en plena sequía pero cebado por el «dólar soja». El mes pasado, los exportadores del agro entregaron USD 2612 millones. El 80% va al dólar oficial, donde el Banco Central es amo y señor, y el 20% se vende en el mercado paralelo y da oferta para contener al contado con liquidación.

La liquidación del agro viene demorada. En parte, porque las lluvias aplazaron la cosecha. Pero también, porque los productores prefieren retener la soja, a la espera de una devaluación que según el Gobierno no ocurrirá.

Desde el 30 de enero, el Banco Central compró más de USD 16.000 millones en el Mercado Único y Libre de Cambios. Lo hizo gracias a la devaluación que disparó las ventas de la minería y el petróleo (y de la cosecha fina, a un tipo de cambio más competitivo en el verano). Pero también por haber pisado pagos de importaciones con un esquema de 4 cuotas mensuales. No podría haberlo hecho sin cepo.

Así y todo, los pagos de deuda con flujos atemperaron la acumulación de reservas. Según Eco Go, a esos USD 16.000 millones hay que restarle USD 3000 millones de cancelación de deuda con el banco de Basilea, USD 4400 millones girados al FMI y otros organismos multilaterales y el pago de cupones de deuda a acreedores privados. Equilibra hace una cuenta similar y calcula que las reservas netas, de USD -10.418 millones el 30 de noviembre, están ahora en casi 0.

“Sin acceso al crédito, la deuda de dólares se viene pagando con flujo”, escribió la consultora que dirigen Marina Dal Poggetto y Sebastián Menescaldi. Por eso, las reservas brutas subieron “solo” USD 7000 millones, a pesar de las fuertes compras del BCRA.

En la misma lógica, el Gobierno deberá pagar hasta fin de año USD 4600 millones extra al FMI y otros organismos, a acreedores privados y a los que adquirieron las series de Bopreal y comenzarán a recibir sus dólares. “Y esto suponiendo que identifican ‘al chino’ que tiene que firmar la refinanciación de la activación del swap por USD4.900 millones adicionales que vencen en junio y julio próximo”, chicaneó Eco Go a la canciller Diana Mondino.

Los vencimientos del swap de libre disponibilidad todavía no se refinanciaron. El Gobierno debería enviar una carta firmada por Milei a su par Xi Jinping y destrabar su posición de no negociar con comunistas para evitar pagar, este mes, USD 2900 millones. En julio tocarían otros USD 2000 millones. Algunos consultores estiman que partirán la cuenta y refinanciarán la segunda cuota. El BCRA no da pistas de haber alcanzado entendimiento alguno. Este pago afectaría las reservas líquidas del Central.

Y esto es importante porque Milei y Caputo dicen que necesitan USD 15.000 millones para abrir el cepo. Con una cosecha que todavía no acompaña y con compromisos con países que no logran aplazar, apuestan a un nuevo programa con el FMI que libere más deuda y que el Fondo, por ahora, no está dispuesto a convalidar.

El exministro Nicolás Dujovne, entusiasmado con el programa fiscal y el ancla monetaria de los primeros meses, sostuvo en LN+ que el cepo debió haberse abierto, parcialmente, al inicio de la gestión. “Creo que no salen por el debate interno sobre la dolarización endógena”, le dijo a Carlos Pagni. Ahora, dependen del Fondo. “Es importante que Argentina anuncie el programa de salida del cepo con desembolsos netos, con USD 10.000 o 15.000 millones del FMI Y otros organismos”, agregó.

El Fondo ya avisó que no quiere saber nada con la dolarización y sugirió, en cambio, un bimonetarismo a la peruana.

En este escenario, el Gobierno le debe presentar un programa de unificación cambiaria al FMI. Algunos funcionarios se inclinan por un desarme gradual de restricciones, para priorizar el acceso a divisas para importar y posponer el pago de regalías y dividendos.

Economistas como Martín Rapetti, de Equilibra, dudan sobre qué pasará con los pesos en un escenario de apertura de las restricciones. En su opinión, el CCL actual no refleja el valor de mercado de la moneda, porque está intervenido por distintas políticas oficiales, como el dólar “blend” exportador y ciertas restricciones para operarlo. Así y todo, una unificación cambiaria a ese valor, en torno a los USD 1300, supondría otra fuerte devaluación que el Gobierno se niega a convalidar por su impacto en los precios.