Quita de retenciones, una medida frágil y cara

Tuvo un efecto efímero en el mercado cambiario y en pocos días se transformará en un dolor de cabeza para el Gobierno.

Hay medidas que, en lugar de resolver un problema, terminan agravándolo más. Las eliminación temporal de las retenciones es una de esas. Una medida con un costo fiscal sumamente elevado que solo generó un efecto efímero en el mercado cambiario y que, en los próximos días se va a transformar en un dolor de cabeza para el Gobierno.

Los anuncios

El mismo lunes en que el secretario del Tesoro de Estados Unidos, Scott Bessent, publicó su tuit diciendo que “haría lo que sea necesario” para ayudar a la economía argentina, el gobierno anunció la eliminación temporal de las retenciones al agro por un tope de hasta USD 7.000 millones (de los cuales, el 90% debería ser liquidado como máximo 3 días después de su declaración).

La combinación de estos dos elementos tuvo un efecto inmediato en la fuerte presión cambiaria que había hasta el viernes de la semana anterior. Por un lado, la eliminación temporal de las retenciones provocó un aluvión de liquidaciones de las exportaciones, que en 3 días completaron el cupo e inundaron de dólares el mercado cambiario. Para tomar dimensión de la magnitud, en todo julio (mes de mayor liquidación del 2025) se liquidaron USD 4.100 millones. O sea, en pocos días se liquidó un 50% más. Lo otro importante a destacar es que el costo fiscal de esta medida –las retenciones que dejó de cobrar el Estado– se estima que fue de USD 1.500 millones.

Por otro lado, el mensaje de Bessent operó sobre las expectativas de devaluación y sobre el riesgo país (el apoyo contundente de Estados Unidos fortalecía la capacidad de repago de la deuda). O sea, una medida apuntó a traer dólares de inmediato, mientras que la otra promete traer –mucho más– en el futuro cercano.

No obstante, su efecto fue bastante menor al esperado. En primer lugar, a lo largo de toda esa semana (lapso en el que se vendieron todos los dólares liquidados por el agro), el Tesoro sólo logró acumular unos USD 2.160 millones, lo que representa aproximadamente el 35% del total. Por otro lado, el tipo de cambio bajó 10%.

Este magro resultado se explica por el hecho de que, pese a los anuncios, la demanda de dólares no aflojó. Dicho de otra manera, es evidente que el tuit de Bessent no convenció al mercado, que ya se acostumbró a que este gobierno haga anuncios que tardan mucho en concretarse (sin ir más lejos, Milei anunció el acuerdo con el FMI el primero de marzo en la apertura de las sesiones ordinarias del Congreso, pero después de muchas idas y vueltas, recién el 11 de abril se conocieron los detalles del préstamo).

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

SumateEl regreso de las regulaciones cambiarias

Su efecto hubiera sido todavía menor, de no ser por las restricciones cruzadas que introdujo a las personas “físicas” para frenar el arbitraje que había entre el tipo de cambio oficial y el financiero (si una persona compra dólares en el mercado oficial no puede vender en el mercado financiero por 90 días). Rebobinemos un poco para explicar esto, porque en realidad este problema del arbitraje está presente desde el día 1 en el que se eliminaron las restricciones cambiarias.

Recordemos que, en ese entonces, se eliminaron todas las restricciones para las personas físicas, pero se mantuvo la restricción cruzada para las personas “jurídicas” (las empresas) junto con la prohibición de comprar dólares en el mercado oficial para remitir utilidades (eso recién se podría hacer en 2026), con el objetivo de contener esa demanda de dólares, que debía canalizarse al mercado financiero. Eso debía hacer que el tipo de cambio MEP/CCL operase en un nivel más elevado que el oficial, es decir, debía llevar a que exista una brecha cambiaria (cuya magnitud dependía de dicha demanda).

Sin embargo, había un problema. Al permitir a las personas físicas operar en ambos mercados con total libertad, eso abrió la posibilidad de arbitrar dichos mercados. Es decir, comprar dólares (más baratos) en el mercado oficial y venderlos (a un valor más elevado) en el mercado financiero, lo que en definitiva hizo que la brecha fuera mínima. O sea, esto hizo que en la práctica la regulación no funcionara. La demanda de dólares de las empresas no solo se terminó “filtrando” al mercado oficial a través de los arbitrajistas, sino que además les permitió hacerlo a un tipo de cambio prácticamente idéntico al oficial.

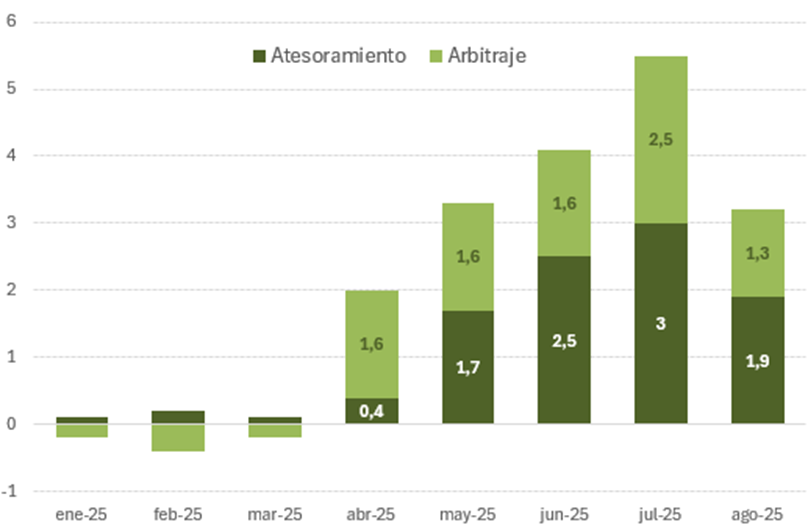

La Gerencia de estudios económicos del Banco Provincia estima que más de la mitad de la compra de dólares de la formación de activos externos estuvo explicada por este mecanismo (unos USD 9.500 millones sobre un total de USD 18.100 millones entre abril y agosto de este año).

Descomposición de la formación de activos externos (FAE) neta (en M USD)

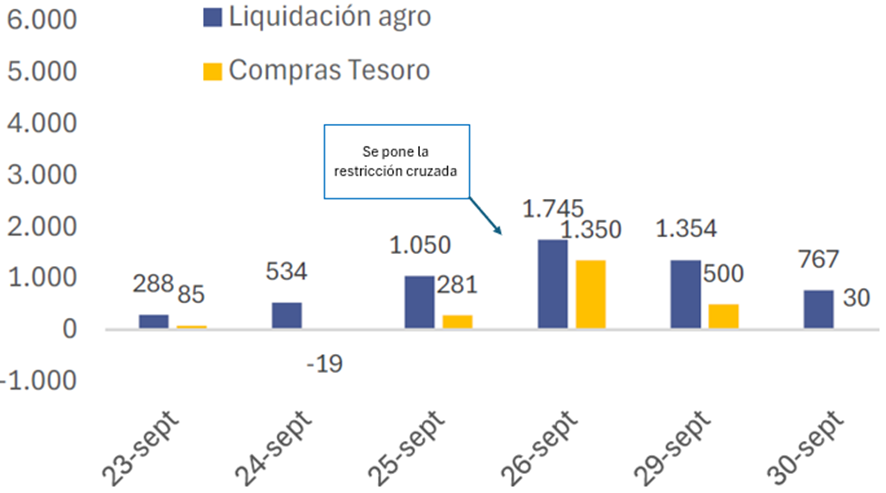

Volvamos entonces a la actualidad. La restauración de la restricción cruzada para las personas físicas fue justamente para frenar este arbitraje, lo que obviamente provocó que el precio del dólar MEP y el contado con liquidación (CCL) se incrementaran y que la brecha supere el 10%. Ahora bien, el motivo puntual no fue frenar esta sangría de dólares (lo cual, ya de por sí hubiese sido un motivo suficiente), sino desincentivar a las cerealeras a que, luego de vender sus dólares, buscaran dolarizarse nuevamente (a un precio similar). En el extremo, eso hubiera provocado que el Tesoro no acumulara ni un solo dólar.

Liquidaciones del sector agropecuario y compras del Tesoro (en millones USD)

En suma, no hay dudas de que el resultado no fue el esperado. Aun con el costo económico, pero sobre todo simbólico, de volver a tener que poner restricciones cambiarias, sólo lograron acumular el 35% de todo lo liquidado.

Pan para hoy, hambre para mañana

Pero ahí no terminan las malas noticias, porque lógicamente una vez finalizada la medida, se redujo drásticamente la venta de dólares por parte del sector en el mercado. Pero la demanda no aflojó, con lo cual, el tipo de cambio volvió a retomar una tendencia alcista.

En una maniobra difícil de comprender, el tesoro empezó a vender dólares para contenerlo en 1.425, por debajo del techo de la banda. Dada la fuerte presión de la demanda, que estimamos se va a mantener como mínimo hasta las elecciones, lo lógico sería dejar que aumente hasta el techo de la banda y ahí vender (no venderlos ahora “baratos” a un precio más bajo).

La respuesta del mercado no fue buena. Cada dólar que vende el Tesoro es un dólar menos que tiene para pagar la deuda, por ende, eso provocó el aumento del riesgo país (que mide la probabilidad de pago, que dicho sea de paso fue el tema de la última edición de #Rollover), lo que a su vez elevó las expectativas de devaluación y arrastró consigo la demanda de dólares. El resultado fue un costo cada vez más elevado para sostener el tipo de cambio. En las últimas 6 jornadas que tenemos datos, el BCRA habría vendido unos USD 2.000 millones, es decir, prácticamente la totalidad de lo que había acumulado gracias a la eliminación temporal de las retenciones al agro.

Para que se entienda: el Gobierno se “gastó” (dejó de recaudar) USD 1.500 millones para tener 2 semanas de estabilidad cambiaria; que, en realidad, ni siquiera, porque de no haber existido la medida las liquidaciones del sector se hubieran hecho de manera repartida en el tiempo y, en las próximas semanas, el mercado cambiario hubiese tenido una oferta constante de divisas por parte del sector. Ahora esa oferta prácticamente desapareció, haciendo que el Gobierno (y el Banco Central, cuando llegue al techo de la banda) sean los únicos oferentes de dólares en el mercado cambiario.

En definitiva, el Gobierno apeló a una medida sumamente costosa y cortoplacista para tratar de mantener el dólar estable de cara a las elecciones. Al final, populistas somos todos.