Para bajar la inflación no hay que hacer nada (distinto)

Identificamos los componentes que explican la aceleración de los precios de los últimos meses y, a partir de eso, analizamos qué es lo que hay que hacer para reducir la inflación.

Hola, ¿cómo andás? Primero que nada, dejame decirte que estoy muy decepcionado con los resultados de la encuesta de la semana pasada. Para quienes somos amantes del dulce de batata fue un golpe muy difícil de digerir (casi tanto como el membrillo). Aceptamos la derrota, pero vamos a redoblar los esfuerzos para revertir los resultados. El vigilante será de batata o no será.

La inflación, otra vez

Hay una cuestión que es casi inherente a cualquier gobierno, incluso podríamos decir al ser humano, que es la de sentirse obligado a actuar cuando los conflictos recrudecen. Si bien esto puede ser la mejor respuesta en muchos casos, frente a la aceleración inflacionaria por lo general trae más problemas que soluciones. Lo que analizamos la semana pasada sobre la restricción a las exportaciones de carne o anteriormente sobre los subsidios a la energía son muestra de ello. Son medidas que no solo en lo inmediato es difícil que afecten significativamente la dinámica inflacionaria, sino que además es probable que terminen impulsando alzas futuras en los precios.

¿Cuál es la solución? No hacer nada. O por lo menos nada distinto de lo que se venía haciendo en los últimos meses. La inflación es el aumento sostenido de todos los precios de la economía (un problema macroeconómico) y, como tal, no se resuelve con medidas que afectan a precios individuales como el de la carne o el de las tarifas.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Para identificar cuáles son los principales factores que están por detrás del aumento del nivel general de los precios, lo primero que hay que advertir es que son las empresas las que deciden los precios. Por lo tanto, resulta lógico arrancar por ahí.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateLas empresas, a la hora de determinar sus precios lo que hacen es calcular sus costos por unidad y sobre los mismos aplican un margen de ganancia. Este es un proceso muy intuitivo, pero a la vez efectivo para obtener un mínimo de rentabilidad y asegurarse que la empresa cubra dichos costos. Por ende, si estos aumentan, las empresas buscarán trasladarlos a los precios, de modo de mantener su margen de ganancia lo más estable posible.

Queda claro entonces que los costos son una pieza fundamental a la hora de explicar los aumentos de precios. El siguiente paso es identificar aquellos costos transversales a todas las empresas de la economía, de modo que su incremento impacte en el nivel general de los precios.

En primer lugar se encuentran los insumos importados. En realidad, no estamos hablando de ningún producto en particular, sino que la característica esencial es el hecho de que provengan del extranjero, ya que eso lleva a que su precio esté en dólares y por ende su precio local (que se paga en pesos) va a estar afectado por lo que suceda con el tipo de cambio. De este modo, cuando sube abruptamente la cotización del dólar eso encarece todos los insumos importados, provocando el traslado a los precios de los productos.

El otro costo transversal a todas las empresas son los salarios. Acá es importante aclarar que no necesariamente los incrementos salariales se trasladan a los precios. Como vimos en una edición anterior, cuando la economía crece eso significa que se expande el nivel de producción y los ingresos que genera la economía (o sea, el tamaño de la torta), lo que permite que el salario real se incremente sin que eso se traslade a los precios (comentario técnico: esto en realidad es una cuestión contable que se obtiene por definición, dada una participación salarial constante). El tema es que esto no aplica para la economía argentina, que se encuentra atrapada en un proceso de estanflación hace ya 10 años.

Tenemos entonces los dos principales componentes de los costos, la cuestión ahora es cuantificar la preponderancia que cada uno tiene en la determinación de los precios. Una manera bastante aproximada de hacerlo es midiendo el peso que tiene el sector externo (importaciones+exportaciones) en la producción total, para separarlo de aquellos bienes que se fabrican y se consumen a nivel doméstico. El hecho de incluir a las exportaciones se debe a que su precio se determina internacionalmente (viene dado del exterior) y por ende está mucho más atado a la evolución del tipo de cambio que a los salarios.

Al hacer este ejercicio se observa que el componente externo osciló en torno al 30% del PBI en los últimos años, con lo cual, llegamos a nuestra “ecuación” para explicar el aumento de los precios:

Inflación = 0,3 x Tipo de cambio + 0,7 x Salarios

Algunas aclaraciones, antes de pasar a los datos. Recordemos que estamos tratando de identificar los principales componentes del nivel general de los precios, lo que representa algo así como un promedio de miles y miles de precios distintos. Por ende, hay muchas observaciones y planteos que son válidos a nivel individual (o microeconómico), pero que al estudiar fenómenos agregados se debilitan o incluso se disipan. Por ejemplo, se podría decir que en algunas ramas de la industria que son muy intensivas en maquinaria (como la metalmecánica) el peso de los salarios en el total de costos es muy bajo, pero eso podría ser neutralizado por otras ramas donde es muy elevado (como en la textil).

Para quienes se obsesionan con la cantidad de dinero, que lo primero que objetarían es que en ningún momento del análisis apareció como parte de la explicación, la respuesta sería que justamente esta variable sería uno –de los varios- elementos que pueden desestabilizar el tipo de cambio y provocar una devaluación, incrementando los precios, como explicamos acá. El aumento de la brecha cambiaria sería otro ejemplo.

Otra objeción podría ser que, en algún producto en particular, el peso de los salarios es muy bajo en relación al resto de los insumos. Acá lo que es importante entender es que esos insumos también fueron fabricados y por ende dentro de sus costos hay otros salarios (y otros insumos), y así sucesivamente. Si pudiéramos descomponer todos los precios de todos los productos veríamos que al final nos quedamos con los salarios y con el margen de ganancia de las empresas (que lo asumimos constante). Otro comentario técnico: también asumimos que la renta es parte de la ganancia y que el Estado es neutro en términos de los impuestos que cobra y los gastos que realiza, con lo cual no aporta valor agregado a la producción.

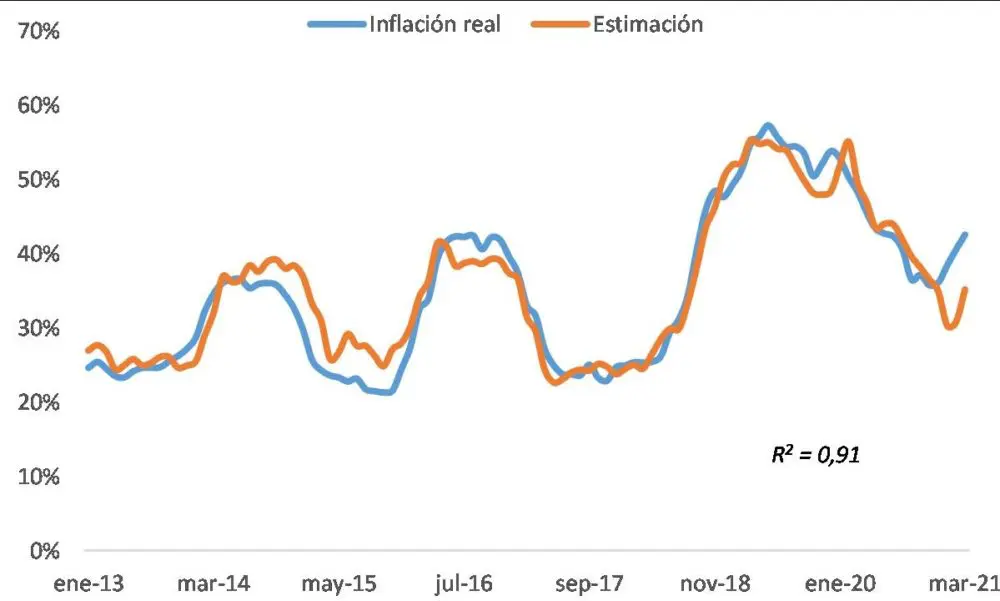

Hechas todas estas –necesarias- aclaraciones, pasemos a ver cómo se comporta nuestra estimación a través de los costos en relación al dato real de la inflación observada. Como se puede apreciar, el ajuste es muy preciso, mostrando una estrecha relación entre los datos reales y la estimación realizada. Fíjense que la mayor divergencia se observa, precisamente, en los últimos meses, lo que refleja que la aceleración inflacionaria estuvo explicada por algún otro motivo.

Inflación y estimación por costos (en % anual)

Fuente: Elaboración propia en base a RIPTE (SIPA), Tipo de cambio mayorista (BCRA) e IPC (ITE).

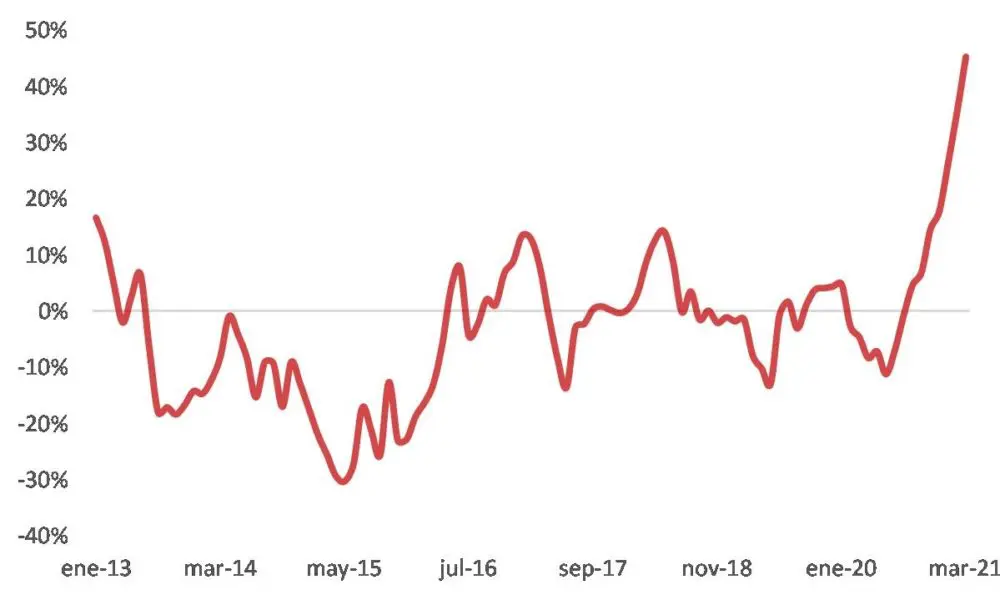

Desde nuestra perspectiva, y como ya lo analizamos previamente, el elemento que falta es el fuerte aumento que vienen mostrando los precios internacionales de los commodities (agropecuarios y del petróleo, fundamentalmente), que presionan al alza tanto por el lado de los costos de los insumos básicos como de los alimentos.

Índice de precios de commodities (% anual)

Fuente: BCRA.

¿Se puede hacer algo por el lado del aumento de los precios internacionales? La semana pasada vimos que cerrar las exportaciones no sería una buena medida. Otra alternativa podría ser la de introducir nuevas retenciones (o aumentar las que ya están), pero esto requiere una pulseada muy fuerte con el sector agropecuario y un desgaste político que no parece adecuado en un año electoral. Además, sabemos que los precios internacionales de los commodities son muy volátiles y existen altas probabilidades de que los mismos vuelvan a bajar en un futuro cercano (acá se entiende por qué en su momento había que haber aplicado las retenciones móviles).

En realidad, este incremento significa mayores exportaciones, por lo tanto, esto permite reducir la variación del tipo de cambio -sin poner en jaque su estabilidad- y que sea éste el mecanismo por el cual se logre reducir la inflación. El punto más importante es que para bajar la inflación (de manera sostenida), el primer paso es asegurar la estabilidad cambiaria, y eso requiere tanto de la holgura del sector externo como de cierto equilibrio en las cuentas fiscales (lo cual no significa “un ajuste”), ya que como vimos un déficit fiscal muy elevado –financiado a través del BCRA- puede desestabilizar al tipo de cambio a través de la inyección de liquidez en la economía.

Entonces, volviendo al principio, la manera de reducir la inflación es sin hacer nada… distinto de lo que viene haciendo en los últimos meses, esto es manteniendo el déficit fiscal relativamente controlado, lo mismo que el refinanciamiento del mismo, con un BCRA que viene aplicando una desaceleración del aumento del tipo de cambio en línea con el excedente de divisas que se observa en el mercado cambiario. La dificultad, sobre todo en tiempos de pandemia, es tener la templanza para mantener esta dinámica el tiempo suficiente hasta que aparezcan los resultados pero, al mismo tiempo, evitando que surjan nuevos focos de conflicto.

¿Más economía?

Va el resumen del panorama económico, a partir de los datos que salieron durante la última semana: la actividad económica mostró una contracción por segundo mes consecutivo. Los precios mayoristas y los de la construcción se aceleraron significativamente respecto del mes anterior. La canasta básica alimentaria aumentó 3,9%, en línea con la inflación. El déficit fiscal acumulado del 2021 es el más bajo de los últimos cinco años. La nota completa la podés leer acá.

Salió el primer episodio del podcast de Prepárense para perder, donde Zequi Scher analiza cómo se enseña y se aprende desde adentro en el fútbol. Para eso, en esta primera entrega entrevistó a Sebastián Beccacece. Lo pueden escuchar acá.

Si te interesa el tema de las bitcoin, en particular todo lo que vino sucediendo en las últimas semanas con su precio, te recomiendo esta clase abierta que se va a dictar hoy a las 19:30 de la carrera de finanzas de la UNLP, «Criptomonedas: ¿Burbuja o Nuevo Paradigma? Impacto en las Finanzas y en la Economía Internacional», donde expondrán Federico Kucher y Jorge Carrera. Se anotan acá.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.