La economía en tensión: ¿riesgo kuka o es el programa?

El comportamiento del riesgo país habla más de la consistencia del plan del Gobierno que del riesgo político opositor. Un análisis de las señales del mercado.

Una de las grandes discusiones de las últimas semanas es por qué y cómo la economía llegó a estos niveles de tensión. La pregunta no es menor, porque identificar correctamente sus causas nos permite entender cuáles son los verdaderos problemas detrás. Para obtener la respuesta, tenemos que examinar los dos principales argumentos, el riesgo “kuka” y el programa económico.

El primero, impulsado por el Gobierno, tiene dos variantes. Por un lado, el miedo del mercado al regreso del peronismo, debido a sus políticas fiscales insostenibles y a su postura de que la deuda es “impagable”. Por otro, la aprobación de leyes en el Congreso (y, posteriormente, el rechazo a sus vetos) que aumentan de manera significativa el gasto público, atentando contra el equilibrio fiscal, el “corazón” del programa económico del gobierno.

Del otro lado, el argumento es que el problema principal hay que buscarlo en el modelo económico, en particular en cuestiones que generen dudas respecto de la capacidad de pago de la deuda por parte del gobierno.

¿Quién tiene razón?

Para eso, lo mejor me parece que es analizar la evolución del riesgo país. Recordemos que esta variable refleja la percepción que tiene el mercado respecto de la capacidad de pago de la deuda pública y no es otra cosa que un promedio ponderado del precio de los bonos. Cuando el mercado, por algún motivo, cree que aumenta la probabilidad de que el gobierno no pueda pagar la deuda, eso provoca que algunos tenedores de bonos se desprendan de ellos, lo que lleva a que caiga su precio y a que se incremente el riesgo país. De manera análoga, si sucede algo que mejore esa percepción, aumenta el precio de los bonos y cae el riesgo país.

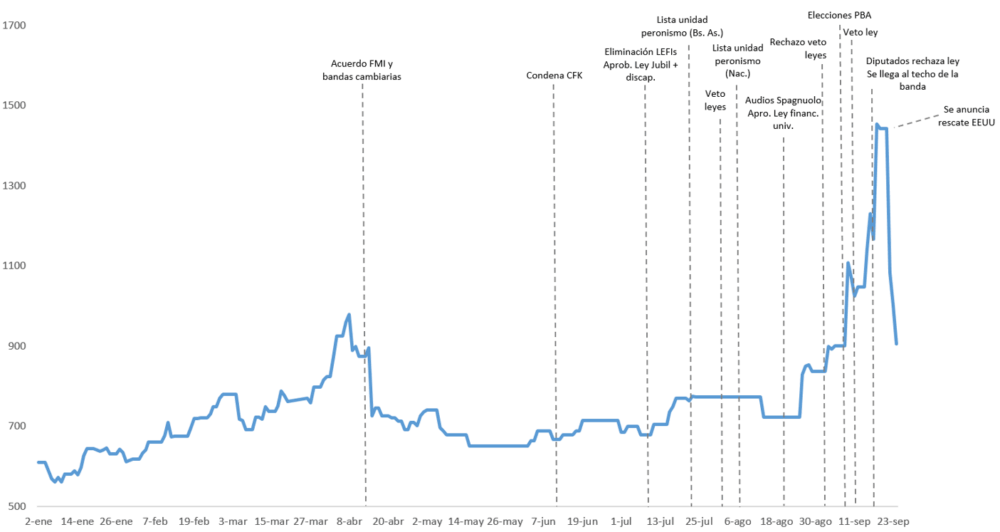

En el gráfico a continuación tienen la evolución del riesgo país en lo que va del año. Además, están marcados los eventos más relevantes asociados a cada argumento. Vayamos en orden cronológico, que además nos va a servir para hacer un racconto de cómo llegamos hasta acá.

Evolución del riesgo país en 2025

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

Sumate

Dudas con el programa, idas y vueltas con el FMI

Como pueden ver, el primer aumento sostenido del riesgo país va desde principios de año hasta el día que se anuncia (finalmente) el préstamo con el FMI, se eliminan la mayoría de las regulaciones cambiarias –junto con el crawling peg– y se pasa a un esquema de bandas cambiarias.

Ese aumento fue pura y exclusivamente por las dudas asociadas al programa económico. Como explicamos acá, la apreciación sostenida del tipo de cambio derivó en la venta de reservas por parte del BCRA en el mercado cambiario. Eso, sumado al cimbronazo global que generó la política arancelaria de Trump, llevaron al aumento sostenido del riesgo país. En la apertura del Congreso (el 1° de marzo), Milei anunció el acuerdo con el FMI, pero eso sólo calmó las aguas unos días, porque no se sabían las condiciones. Finalmente, el viernes 11 de abril a última hora el Gobierno confirmó un préstamo por USD 20.000 millones (de los cuales USD 12.000 entrarían a los pocos días), la eliminación de la mayoría de las regulaciones cambiarias y el paso a un esquema de bandas cambiarias.

Los anuncios fueron muy bien recibidos por el mercado, lo que se tradujo en una caída significativa del riesgo país, que se mantuvo sin sobresaltos hasta mediados de julio. Fíjense que, en el medio, se confirma la condena a Cristina Fernández de Kirchner, lo que además la dejó inhabilitada para presentarse a las elecciones. Siguiendo la lógica del riesgo “kuka”, eso debería haber llevado a que el riesgo país baje, pero no sucedió (incluso se observa una leve suba).

Eliminación de las LEFIs y movimientos en el Congreso

A mediados de julio se observa un incremento del riesgo país. Allí tuvimos, por un lado, un error de política económica bastante claro por parte del equipo económico, que en el medio de una suba sostenida del dólar decidió remover el piso de las tasas de interés (por medio de la eliminación de las LEFIs, un instrumento financiero sumamente líquido que el BCRA utilizada para fijar la tasa de interés que actuaba como piso del resto). Eso provocó de manera inmediata una inyección de dinero en la economía muy significativa, que le metió más leña al aumento del dólar y llevó a que se desplomen las tasas de interés, generando muchísima volatilidad en el mercado financiero (todo este proceso lo analizamos en detalle acá).

Pero, de manera simultánea, también tuvimos la aprobación en el Congreso de un paquete de leyes (moratoria y aumento de las jubilaciones, emergencia en discapacidad) impulsada por la oposición. El paquete tenía un costo estimado de 1,7% del PIB por año, lo cual ponía en jaque el equilibrio fiscal, la principal bandera del gobierno. No obstante, hay que remarcar que a los pocos días (el 4 de agosto) Milei vetó el paquete y eso no se tradujo en una baja del riesgo país. La confirmación de una lista de unidad en el peronismo tanto en las elecciones nacionales como en las de la provincia de Buenos Aires (un elemento que claramente incrementa las chances de ganar) tampoco afectó el riesgo país.

Una tormenta perfecta

Llegamos así a la previa de las elecciones. El 21 de agosto se aprueba en el Congreso la Ley de financiamiento universitario impulsada por la oposición, cuyo costo fiscal es de 0,2% del PIB. De manera simultánea, se conocieron los primeros audios de Diego Spagnuolo (director ejecutivo de la Agencia Nacional de Discapacidad), alegando coimas en su organismo que iban destinadas presuntamente a Karina Milei y Eduardo “Lule” Menem. Tras esos eventos se observa un salto del riesgo país, que luego tiene otro aumento cuando el Congreso anula el veto a la Ley de emergencia en discapacidad.

Tras la dura derrota electoral del Gobierno en manos del peronismo en la provincia de Buenos Aires se observa un salto muy importante, que luego baja levemente tras el discurso presidencial y su decisión de vetar la Ley de financiamiento universitario.

El 17 de septiembre, la Cámara de Diputados rechazó el veto a la Ley de financiamiento universitario y ese mismo día el tipo de cambio llegó al techo de la banda. Al día siguiente se produjo una corrida cambiaria, que llevó a que el Banco Central tenga que vender casi USD 400 millones el jueves y otros USD 700 millones el viernes, haciendo que se dispare el riesgo país.

Finalmente, el lunes de esta semana el secretario del Tesoro de Estados Unidos, Scott Bessent, anunció que Estados Unidos está dispuesto a “hacer lo que sea necesario” para apoyar a la Argentina y enumeró una serie de medidas que estaban negociando con el gobierno. El miércoles confirmó que la negociación incluye un swap por USD 20.000 millones, sumado a la posibilidad de comprar parte de la deuda pública argentina y otro crédito stand-by. Eso llevó a una caída abrupta del riesgo país, que así volvió a ubicarse en los niveles previos a las elecciones.

¿Quién tiene razón?

Es evidente que el problema de fondo es que existen dudas acerca de la viabilidad del programa económico, en particular de la capacidad del Gobierno de pagar la deuda (para lo cual necesita acumular dólares). Los momentos de caída abrupta del riesgo país coincidieron con anuncios de financiamiento y medidas apuntadas a contener la tensión cambiaria (aumento de tasas de interés, eliminación de regulaciones, quita de retenciones, entre otras).

También es innegable que existe un riesgo político, cuya máxima expresión fue el salto del riesgo país tras las elecciones, aunque hay algunas precisiones que me parecen importantes señalar. La primera es que las leyes sancionadas por la oposición en el Congreso (y luego respaldadas por medio de la anulación del veto), fueron gracias al apoyo de la oposición “no-kuka”, es decir, por la Unión Cívica Radical, los diputados y senadores que responden a los gobernadores, la Coalición Cívica, el peronismo federal, entre otros. O sea, ahí estuvo el cambio respecto del año pasado (el kirchnerismo siempre votó en contra). En esta línea, otra interpretación posible podría ser que el mercado vio la pérdida del apoyo político al gobierno, un elemento clave en lo que respecta a la viabilidad del programa económico.

Si bien la victoria electoral del peronismo puede ser leída como un aumento de las chances de que el peronismo vuelva a poder en 2027, también es cierto que son unas elecciones provinciales de medio término. Por otro lado, otra posible interpretación de la derrota por parte del mercado podría ser que el gobierno perdió el apoyo social, otro elemento clave para la viabilidad del programa económico.

En definitiva, lo que refleja el comportamiento del riesgo país es que los mercados no se mueven por ideología o simpatías partidarias. Se mueven, en mayor medida, por señales concretas sobre la capacidad del gobierno de pagar su deuda, es decir, por la consistencia del programa económico y no tanto por el riesgo político. El propio Milei (del 2018) coincide con esto.