Gracias a la bici financiera, la inflación de octubre puede perforar el 3%

La desaceleración inflacionaria en este mes marca una señal positiva, con una baja significativa en alimentos y estabilidad en el dólar paralelo, aunque persisten riesgos estructurales.

La inflación de octubre puede perforar el 3% mensual, algo que no ocurre desde noviembre de 2021. Cierta calma en la remarcación de los alimentos y bebidas (el ítem más relevante de la canasta), un freno en los aumentos de tarifas de servicios y el carry trade explican el hito. En los cálculos de Milei, el IPC está cerca de la “inflación inducida” de su programa, del 2,5%, por lo que la apertura del cepo al dólar también estaría más próxima.

Los relevamientos semanales de precios de consultoras privadas proyectan que el Índice de Precios al Consumidor (IPC) de octubre rondará el 3%. Sería con un dato algo menor al que estimaron los economistas en el Relevamiento de Expectativas de Mercado (REM) del Banco Central, con una mediana de respuestas del 3,4%.

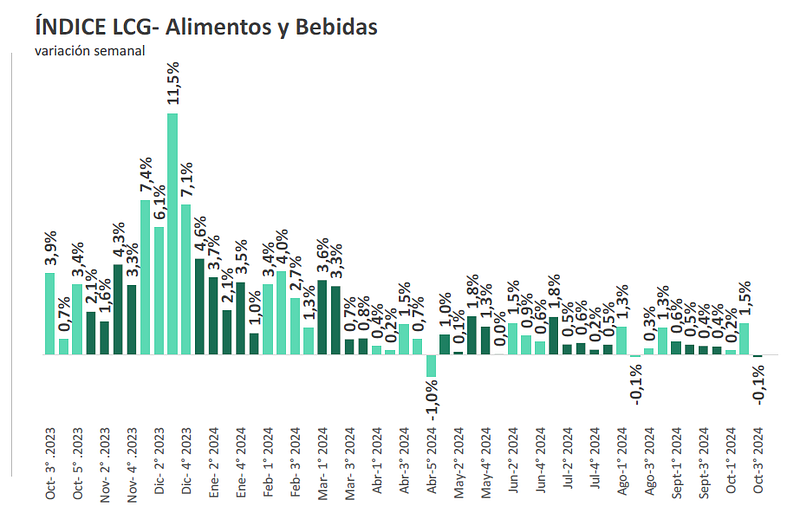

LCG, una de las firmas que hace mediciones semanales de precios de alimentos y bebidas, detectó una deflación de 0,1% en la tercera semana. Es la tercera vez en el año que los precios decrecen en la comparación semanal, aunque el promedio de cuatro semanas para la canasta da un aumento del 2%. “Se trata del nivel más bajo para la inflación promedio desde fines de mayo”, indicó.

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

Sumate

Eco Go relevó un incremento algo mayor para alimentos, del 3,2%, aunque también a la baja desde semanas previas. “La inflación de octubre se ubicaría así en 3% mensual. El menor aumento en alimentos respecto a lo proyectado se compensó con subas mayores en otros rubros”, como Salud (3,8%) y Esparcimiento (3,4%), detalló. Analytica mantiene una estimación del 3,3% para octubre, aunque destacó que los alimentos subieron apenas 0,3% en la tercera semana, contra 1% de la semana previa.

“La variación del promedio móvil de cuatro semanas se encuentra en 2,9%”, le dijo a Cenital María Castiglioni Cotter, del estudio CyT, uno de los que vienen anticipando el dato del INDEC con mayor precisión. “Los menores aumentos en los servicios públicos y la moderación de otros servicios -que suben más que la inflación, pero a tasa decreciente- vienen jugando un papel importante”, añadió.

“La inflación núcleo, la más relevante, también da señales de baja”, continuó Castiglioni Cotter. “Esta semana se verifica una baja de precios, no solo un menor ritmo de aumento, explicada por reducciones en algunos artículos de tocador, algunas bebidas y panificados”, prosiguió.

Alberto Cavallo, profesor de Harvard e hijo del exministro Domingo Cavallo, difunde cada mes el índice PriceStats. El indicador (que mide bienes y no servicios) mostraba que la desinflación se había interrumpido en mayo y que el indicador se estabilizaba en torno al 4%. Pero la medición difundida el 20 de octubre mostró otra baja de escalón, a 2,36%.

En septiembre, el Gobierno festejó el 3,5% de inflación, impulsado por la reducción de 10 puntos en el impuesto PAIS a las importaciones. Esto tuvo su impacto más claro en el índice de precios mayoristas, del 2%, según el INDEC.

En octubre, el Ministerio de Economía volvió a postergar aumentos en las tarifas para lograr una mayor reducción del índice. Por un lado, bajó el precio mayorista del gas, aunque menos demandado por cuestiones estacionales. Sin embargo, aprovechó para convalidar incrementos relegados a distribuidoras. YPF anunció una baja simbólica en el precio de la nafta, que podría verse ahora revertida por el impacto de la guerra en Medio Oriente en el precio internacional del crudo. Según el Observatorio de Tarifas y Subsidios del Instituto Interdisciplinario de Economía Política de la UBA y el Conicet, el gasto en servicios públicos tuvo una “leve baja del 2,5%” en octubre.

Calma cambiaria

Hay un factor adicional: la calma cambiaria. El Gobierno apaciguó al dólar paralelo desde que anunció la intervención en ese mercado. Y, sobre todo, con los negocios financieros que abrió el blanqueo y que redundaron en bajar el financiamiento para las empresas. Es el regreso de la bicicleta financiera: con el dólar oficial avanzando a un 2% y tasas de interés en pesos en torno al 4,5% mensual, la apuesta al peso volvió a ser conveniente y fondos especulativos aprovechan para hacer carry trade.

Según Haroldo Montagu, de Vectorial, la gran apuesta, esta vez, es más interna que desde fondos del exterior: “La entrada de dólares vía blanqueo achica la brecha y ayuda a la desinflación”, dijo. “Esos dólares fueron a parar a bonos argentinos y ayudaron a mantener las cotizaciones y bajas las brechas”, añadió. Esa estabilidad se nota no solo en el índice de precios mayoristas, sino en activos más atados al dólar, como los bienes durables.

Es un arma de doble filo que ya probaron Luis Caputo y Federico Sturzenegger en el gobierno de Mauricio Macri. La salida de los dólares financieros, a partir de abril de 2018, agitaron la corrida cambiaria que disparó la inflación y determinó la derrota electoral del ingeniero en 2019. En esta ocasión, la apuesta se da a través del dólar paralelo y no directamente contra reservas del Banco Central, pero incide en la brecha.

“Las tasas de interés no son tan altas como en el gobierno de Macri y no hay una entrada de dólares especulativos tan fuerte, y eso hace que la bola de nieve no crezca a un ritmo tan veloz. Pero sin duda, en el momento que la cosa se dé vuelta (el mercado deje de creer o lo que fuera) se interrumpe la desinflación. Ese es el gran riesgo de todo esto”, advirtió Montagu.

Martín Kalos, de la consultora Epyca, agregó: “Si se da vuelta la timba y empiezan a salir rápidamente capitales, eso obviamente impactaría en una mayor demanda de dólares, ampliaría la brecha entre el oficial y los paralelos, podría incidir tanto en cierta remarcación inmediata de precios como en un rebrote de las expectativas de devaluación del oficial (aunque éste, al estar atado con el cepo, es manejado casi de manera administrativa por el Gobierno, sin problemas en el corto plazo)”.

La salida del cepo

El presidente Javier Milei repite que su programa económico tiene una “inflación inducida” del 2,5%, que surge de sumar la suba mensual del tipo de cambio oficial (2%) a cierta inflación global, del 0,5%.

“Si yo tengo los precios minoristas, que dio 3,5% (en septiembre), tres y medio contra dos y medio, es uno”, le dijo a Alejandro Fantino en Neura el pasado martes. “Es decir, la inflación monetaria que tiene este programa es un punto. El día que eso se haga cero… ¿Sabés cuánto es la verdadera inflación hoy de Argentina? 1% mensual, 13% anual”, afirmó.

Es otro de los recursos dialécticos a los que suele recurrir el presidente y que Cenital abordó en esta nota. “En diciembre, la devaluación del tipo de cambio oficial fue muy superior a la inflación de ese mes, del 25%, por lo que habría habido deflación”, extremó el razonamiento Gonzalo Guilardes, socio de Audemus.

Pero, de todos modos, ese 2,5% objetivo que Milei se puso como momento de apertura del cepo está más cerca. Ahora, el presidente y su ministro Luis Caputo suman otras condiciones, vinculadas al exceso de pesos en el sistema (que no puedan irse corriendo al dólar) y a la necesidad de sumar fondos frescos. “Si vos me ponés la plata, lo abro hoy, no me importa nada”, le dijo Milei a Fantino.