El pedido del Gobierno para Navidad: muchos dólares

El gobierno ratificó las bandas. Pero la sostenibilidad del modelo económico depende de la cantidad de dólares que se consigan para afrontar los vencimientos de deuda y que baje el riesgo país.

Disipado todo el ruido (y el riesgo) político, sumado a algunas confirmaciones y recalibraciones en el modelo económico, es momento de preguntarnos –desde la óptica del Gobierno de Javier Milei– cómo sigue esto y cuáles con las condiciones para que sea sostenible en el tiempo (a saber: no tener un rescate financiero cada seis meses).

Para eso, tenemos que partir del hecho de que el equipo económico confirmó que las bandas cambiarias se mantienen sin alteraciones. A pesar de las dudas que había (sobre todo, luego de haber llegado al techo antes de las elecciones) y de que muchos analistas, incluso varios afines a La Libertad Avanza, sugirieron eliminar las bandas y pasar a un esquema de tipo de cambio libre, el Ejecutivo optó por mantenerlas.

Frente a esas dudas, la respuesta del gobierno fue que la economía argentina hoy todavía no está lista para flotar, dada la sensibilidad que muestra el tipo de cambio frente a cualquier evento que genere incertidumbre (como fueron las elecciones, pero también antes, cuando surgieron dudas respecto de la capacidad de pago de la deuda). Tampoco recalibrar las bandas (desplazarlas hacia arriba), primero porque el gobierno considera que el tipo de cambio está en un nivel acorde y, segundo, porque eso dañaría la credibilidad del esquema (si hay que modificarlas cada tres meses, evidentemente no funcionan bien).

Suscribite para recibir un alerta cada vez que Juan Manuel Telechea publique un nuevo artículo.

En ambas cuestiones creo que el gobierno tiene un punto. Tras lo visto durante las elecciones es claro que todavía no están dadas las condiciones para que el tipo de cambio flote libremente. Por otro lado, desde la óptica del equipo económico, la construcción de credibilidad (a partir de cumplir lo que promete), resulta crucial para lograr el anclaje de las expectativas.

La discusión, que está más vigente que nunca tras la confirmación de las bandas, es respecto de la dinámica del tipo de cambio. Esto es así porque, como ya mencionamos en ediciones anteriores, el techo de la banda tiene una tendencia a la baja cuando lo examinamos en términos reales (dado que aumenta al 1% mensual, mientras que la inflación se ubica cómodamente por encima del 2% y las proyecciones de las consultoras no estiman que alcance el 1% en todo el año próximo).

Evolución del tipo de cambio y las bandas en términos reales

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

Sumate

Fuente: Elaboración propia en base a BCRA.

Como se desprende del gráfico anterior, si bien el tipo de cambio se ubica por encima de la media histórica de los últimos diez años, al confirmar las bandas cambiarias, el gobierno proyecta que el año próximo se aprecie, como mínimo, 4%. Eso supone que se mantiene cerca del techo de la banda todo el año; si se ubica por debajo, la apreciación se incrementa proporcionalmente.

Si les es más intuitivo pensarlo en términos nominales, lo que estamos diciendo es que, si el tipo de cambio se mantiene todo el año cerca del techo de la banda, se ubicaría en diciembre del 2026 en torno a los 1700 pesos por dólar, lo que significa un aumento del 17%, por debajo de la inflación proyectada (que es del 20%).

Las dudas sobre la consistencia aparecen cuando introducimos el segundo elemento que el gobierno confirmó en las últimas semanas (o más bien rectificó): el hecho de que va a comprar dólares dentro de la banda. En su último newsletter, Guido explicó con lujo de detalle por qué esto es necesario. Recordemos que originalmente el equipo económico había dicho que solo lo haría cuando el tipo de cambio llegara al piso (algo que en lo inmediato resulta imposible dado que se ubica en torno a los 915 $/USD).

Lo complejo de toda esta situación es que, en la actualidad, el tipo de cambio sigue muy cerca del techo de la banda (a menos de 5%). O sea, el gobierno apunta a comprar dólares todos los meses (lo que significa una mayor demanda en el mercado cambiario), pero sin que eso lo lleve a alcanzar el techo. Como vimos en la previa a las elecciones, si eso sucediera, seguramente provocaría una corrida cambiaria.

Por si eso fuera poco, el gobierno espera hacer todo eso con un dólar que, mes a mes, se irá abaratando en términos reales, lo cual obviamente lleva por sí solo a una mayor demanda en el mercado cambiario (ni hablar si esto se da en tándem con una mejora de la actividad y/o con una mayor apertura a las importaciones). Es decir, para que todo esto suceda, la conclusión es obvia: se necesitan muchos más dólares para el 2026.

¿Cómo piensa lograrlo? A través del incremento de las distintas fuentes de financiamiento externo. En primer lugar, conseguir refinanciar los próximos vencimientos de deuda. Por ejemplo, en los últimos días, Caputo anunció que un grupo de bancos les ofreció hasta 7 mil millones de dólares, lo que sería más que suficiente para enfrentar los pagos de deuda que tiene en enero por 4.300 millones.

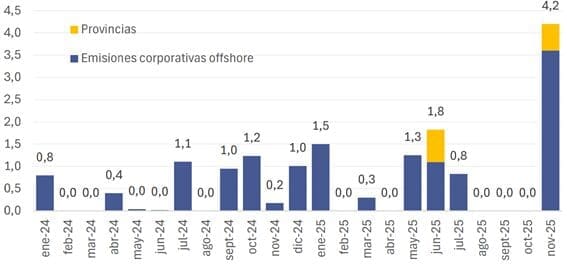

En segundo lugar, a través de la emisión de deuda privada y de las provincias. Recordemos que, por lo general, las empresas y las provincias venden buena parte de sus dólares en el mercado oficial (dado que sus gastos son en pesos). Ese excedente sería luego comprado por el Tesoro o por el Banco Central.

La drástica caída del riesgo país aceleró este proceso. Por ejemplo, en noviembre hubo emisiones récord de deuda por parte de empresas argentinas –en su mayoría, del sector energético– por más de 3.500 millones de dólares, sumado a una colocación de deuda de CABA por 600 millones.

Emisiones de deuda privada y de provincias (en millones USD)

Ahora bien, el tema es que, a pesar de todo este ingreso de dólares, el gobierno solo compró 220 millones de dólares, una cantidad insignificante. Tal es así, que tuvo que comprarle al Banco Central otros 200 millones (lo que, en este caso, implica una caída de reservas) para poder afrontar los pagos de deuda que vencían en noviembre. Las dudas del mercado son evidentes en este sentido y se materializan a través de una elevada demanda de dólares que, en parte, es lo que no permite que el Tesoro pueda comprar más sin tensar el tipo de cambio.

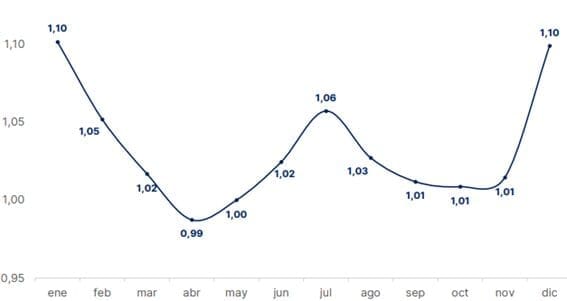

El gobierno espera tener, en diciembre, mejores noticias en este frente. Por un lado, comienza la liquidación de la cosecha de trigo, que fue récord (se incrementó 22% respecto de la campaña anterior). Sumado a eso, será un mes en el que, por cuestiones estacionales, la demanda de pesos suele incrementarse de manera significativa (lo que redunda en una menor demanda de dólares). Si, además, se sostiene la emisión de deuda privada, el gobierno debería poder comprar una caída bastante más significativa de divisas.

Demanda de dinero (M2 transaccional privado)

Independientemente de todo lo anterior, la principal incógnita pasa por lo que vaya a suceder en 2026. Como dijimos, el gobierno enfrenta una cantidad importante de vencimientos (entre 18 mil y 20 mil millones de dólares) que, según su lógica, debería refinanciar en su totalidad (para no utilizar reservas del BCRA). Acá es dable recordar que está la posibilidad de recurrir al swap con Estados Unidos (ya se activó un tramo, pero quedaría justamente un monto similar a esos vencimientos), aunque el gobierno prefiere que eso quede como respaldo, solo para casos de emergencia.

Si descartamos esa opción, parece difícil que el gobierno pueda conseguir todo ese financiamiento. En uno de sus últimos informes, la Gerencia de Estudios Económicos del Banco Provincia revisó todas las emisiones de deuda que realizaron los países emergentes y encontró que hubo quince de ellos que incrementaron significativamente sus colocaciones (consiguiendo 10 mil millones de dólares o más, que es lo mínimo que necesitaría el gobierno argentino para refinanciar la deuda en moneda extranjera con el sector privado).

El tema es que el riesgo país de todas esas economías –con la excepción de Kenia– se ubica por debajo de los 400 puntos básicos (p.b.), mientras que el de Argentina es de 650. Recordemos que el riesgo país mide el costo de financiamiento y, por ende, se necesitaría que baje hasta esos niveles para poder volver a colocar deuda en los mercados internacionales.

Lo que nos lleva a una cuestión que todavía falta incorporar en el análisis: la acumulación de reservas. O sea, si el Banco Central quisiera –como dijo que iba a hacer– recomponer las escasas reservas que tiene, habría que agregar a todo lo anterior esa necesidad (como referencia, la meta del FMI implica acumular unos 9 mil millones de dólares de acá a marzo del año que viene).

Acá llegamos al razonamiento circular que para el gobierno es una encrucijada: Para pagar la deuda y acumular reservas el gobierno necesita sí o sí volver a colocar deuda en los mercados internacionales, pero justamente para lograr eso necesita recomponer las reservas (dado que eso mejora la capacidad de pago y ayuda a que baje el riesgo país).

La discusión relevante no pasa por si las bandas tienen que mantenerse o no, sino si el flujo de dólares es suficiente para sostenerlas bajo las condiciones actuales. El gobierno apuesta a que la combinación de financiamiento externo y menor incertidumbre alcance para equilibrar la demanda de divisas. Pero la restricción central persiste: para estabilizar se necesitan reservas, y para conseguir reservas se necesita financiamiento. Esa tensión, más que el nivel puntual del dólar, será la discusión que atraviese al 2026.