Las expectativas

En esta edición explicamos qué son las expectativas, por qué es importante que estén “ancladas” y qué consecuencias tiene eso para la economía.

Hola, ¿cómo estás? Por las dudas llegué puntual, no sea cosa que me escrachen en las redes como a Iván por la demora del Off the Record de ayer.

Vamos a lo nuestro. Hoy te quiero contar sobre un tema que se discute poco pero que me parece sumamente relevante para contextualizar y entender mejor la delicada situación en la que se encuentra actualmente la economía.

Para eso, primero te propongo un pequeño juego que nos va a servir para entender de lo que estamos hablando. Imaginate que estás enfrente de una ruleta –modificada- que tiene 30 números y que en las últimas 10 rondas salió el número 27, ¿qué número creés que va a salir en la próxima ronda y cuánta plata estarías dispuesto a apostar por ello? Ahora imaginate otra ruleta que en las últimas 10 rondas salieron los siguientes números (en este orden): 1, 2, 4, 7, 9, 12, 13, 17, 22, 24, 27. Y, por último, una en la que salieron el 1, 22, 5, 7, 19, 30, 2, 30, 12, 4 (en ese orden). En estos casos, ¿qué número creerías que va a salir y cuánto estarías dispuesto a apostar?

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Seguramente tu respuesta para el primer caso fue que apostarías mucha plata a que sale el 27, en el segundo caso apostarías por el 28, el 29 o el 30 (aunque menos plata) y en el último caso no apostarías nada (de no ser así, te recomiendo que te hagas ver, porque evidentemente tenés un problema con el juego).

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateSi en lugar de tener que adivinar el número que va a salir en la ruleta lo que hay que hacer es “proyectar” la inflación futura, veríamos que en el primer caso todos los participantes estimarían el mismo valor, en el segundo caso habría algunas diferencias (pero el rango de las mismas sería bastante acotado), mientras que en el último caso la divergencia sería total.

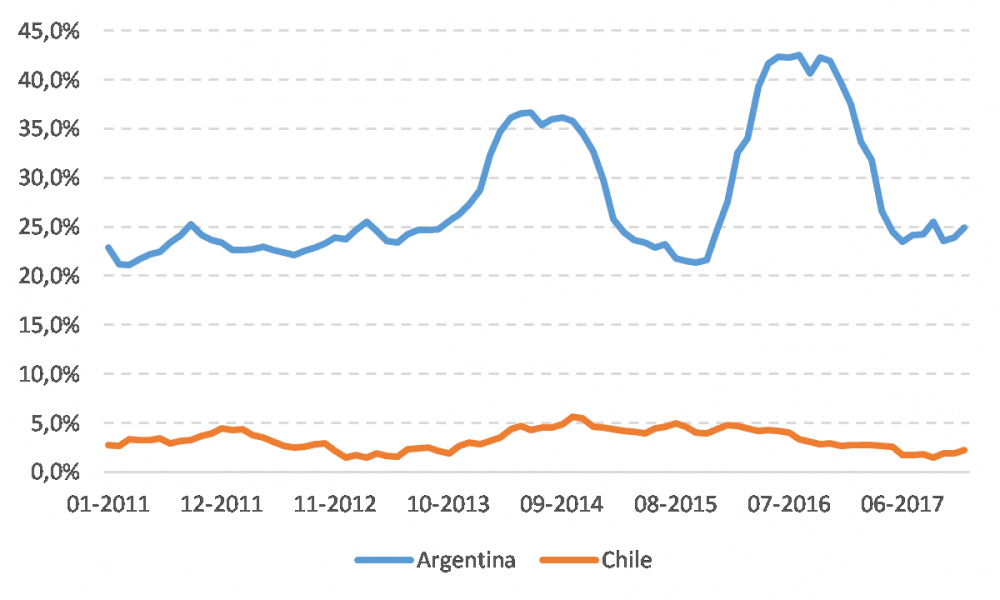

Para poner un ejemplo más concreto, imaginen que hubiese que estimar la inflación de 2018 para el caso argentino y el chileno. Para eso, veamos cómo se comportó dicha variable entre 2011 y 2017 en ambos casos.

Inflación (en % anual)

Fuente: CEPAL.

Como se desprende del gráfico, mientras que la inflación argentina osciló entre el 20 y 43%, la de Chile lo hizo entre el 2 y 5%. Si se le pidiera a un grupo de empresas que proyecte la inflación en cada caso, seguramente se observaría una dispersión mucho mayor en las respuestas para el caso argentino que para el chileno.

¿Por qué sucede eso? Justamente porque el comportamiento de la inflación para el caso argentino es mucho más volátil, lo que dificulta su estimación y eso lleva a que cada empresa “interprete” de diferentes maneras los datos, dando como resultado proyecciones que podrían ser muy diferentes entre sí (una empresa podría sostener que la inflación se va a mantener en torno al 25%, otra que va a subir al 30% y otra podría razonar que va a haber un nuevo salto que la lleve por encima del 40%).

Ahora bien, la elevada volatilidad no solo afecta la capacidad de proyectar de las empresas sino también la velocidad con la que ajustan esas estimaciones. Los cambios repentinos en la inflación pueden provocar grandes pérdidas para las empresas y por ende van a estar muy atentas a cualquier evento que pueda disparar los precios.

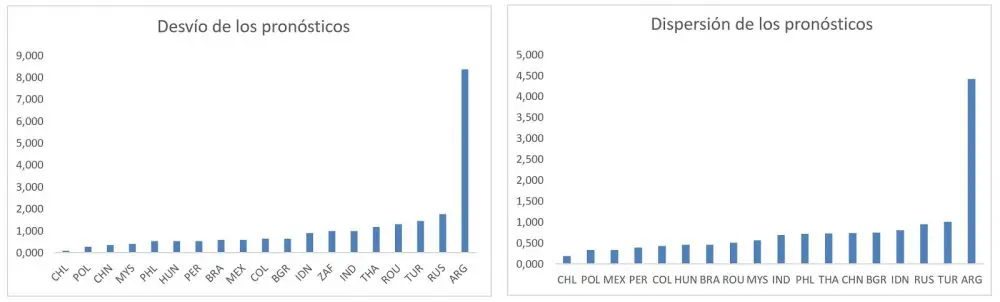

Todo lo anterior sirve para entender lo que se conoce como el grado de “anclaje” de las expectativas, es decir, qué tanto responden esas expectativas ante cuestiones transitorias o aumentos repentinos de la inflación. Y esto se puede medir, justamente a partir del análisis de los pronósticos que realizan las consultoras en los distintos países. En un trabajo reciente del FMI (capítulo 3), el organismo hace esto mismo para los países emergentes, midiendo el desvío de las proyecciones respecto de la meta fijada por las autoridades gubernamentales y la dispersión entre las distintas estimaciones de las consultoras. En ambos casos, cuanto más pequeño es el desvío/dispersión, mejor ancladas se encuentran las expectativas.

Grado de anclaje de las expectativas para países emergentes seleccionados

Fuente: FMI (2018).

Como habrán notado rápidamente, Argentina es el país, por lejos, con el mayor desvío y dispersión. ¿Por qué sucede esto? Por lo que mencionamos antes, es el único país que presenta una inflación elevada y muy volátil (Turquía, quizás, se podría sumar como otro ejemplo) y además hay que tener en cuenta que seguramente la manipulación de los datos del INDEC también contribuyó a este fenómeno.

¿Y por qué es importante que las expectativas estén ancladas?

Si las expectativas no se encuentran bien ancladas, eso lleva a que las empresas respondan más rápido y con mayor virulencia ante cualquier evento transitorio que pueda afectar los precios. Esto significa que dos economías que se ven afectadas exactamente por el mismo problema (por ejemplo, por una crisis internacional que provoca una devaluación del 20% de su tipo de cambio) van a mostrar diferentes respuestas en materia de precios: en el país con expectativas ancladas, el incremento en los precios va a ser menor que en el país donde esto no se verifica.

En el trabajo citado, el FMI analiza esto mismo para el caso del “tapering”, cuando en mayo de 2013 el Banco Central de EEUU anunció la reversión de su política monetaria, lo que derivó en un aumento de la prima de riesgo en los países emergentes y una fuerte salida de capitales de los mismos. Frente a ese evento, separó a los países en dos grupos (“anclados” y “menos anclados”) y analizó lo que sucedió con los precios, el tipo de cambio, el PBI y la tasa de interés (como variable de referencia para la política monetaria).

Lo que se desprende de los gráficos a continuación es que se observó una devaluación similar en ambos grupos de países, pero que en el caso de aquellos con expectativas menos ancladas eso derivó en un incremento significativamente mayor de la inflación (lo que se conoce como un “pase a precios” más alto). Ese aumento más elevado de la inflación se tradujo en una caída mayor del poder adquisitivo y por ende en una contracción del PBI más profunda. Por último, a pesar de la inflación más elevada, la respuesta de la política monetaria de esos países fue levemente menos contractiva (la tasa de interés se redujo menos que en los países con expectativas ancladas), pero esto se debe justamente a la caída más profunda del PBI (las autoridades monetarias no querían provocar una recesión aún más grave).

Impacto del tapering en países emergentes seleccionados

Fuente: FMI (2018).

Los resultados anteriores sirven para contextualizar la delicada situación actual, donde el COVID-19 fue un golpe tremendo a todas las economías emergentes, pero que en nuestro caso fue más grave justamente por la elevada inflación que presentaba la economía (por encima del 50% anual). Por otro lado, también sirven para identificar uno de los eslabones fundamentales del círculo vicioso en el que se encuentra atrapada la economía argentina desde hace años, ya que cuanto mayor es la inflación, más desancladas se encuentran las expectativas, lo que a su vez luego lleva a que el pase a precios de las devaluaciones sea más alto, dando lugar a una espiral inflacionaria.

¿Más economía?

Hoy desde las 10 arrancan las Jornadas Monetarias que organiza el BCRA, y se van a llevar a cabo por los próximos 4 miércoles, así que cada semana te voy a recomendar alguna de sus charlas. Hoy vamos con la de Marc Lavoie, que va a charlar sobre el funcionamiento del sistema bancario canadiense, cuya particularidad es que no se maneja con encajes (es decir que los bancos no están obligados a mantener reservas bancarias). Para inscribirse y para más información, ver acá.

Mañana a las 17 se llevará a cabo un seminario sobre “Las cadenas mundiales de suministro y el empleo en el nuevo escenario global” a cargo de Karina Fernandez-Stark , Gerhard Reinecke, María Elena Valenzuela y Andrés López. Lo podés ver en vivo acá.

Y ya que estamos con la elección estadounidense, les dejo este episodio de Historias de nuestra historia, a cargo de Felipe Pigna, donde el analista y autor de «Big Data y Política», Luciano Galup, explicó de qué se trata y habla sobre cómo se puede manipular la opinión pública.

Hasta acá llegamos por hoy. Ojalá que algo de todo esto te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.