El Central compra, pero no acumula

El BCRA salió de shopping y adquirió bastantes dólares, pero eso no es igual a acumular. La meta de reservas con el FMI sigue lejos y el riesgo país no cede.

Hay un famoso chiste que dice que un banquero es una persona que te presta un paraguas cuando hay sol y te lo saca cuando llueve. Por eso, es importante tener tu propia protección contra la lluvia. Por su naturaleza, los mercados quieren prestarle a las personas que pueden devolver y a los países más estables. Con los líderes mundiales en un cumpleañitos y expuestos a todo tipo de shocks internacionales, cada nación tiene que arreglárselas sola para cubrirse. Sí, adivinaste: la forma es mantener un lindo colchón de reservas internacionales.

Es precisamente por esto que nuestro riesgo país no baja todo lo que tiene que bajar: nuestro colchón los tienen los argentinos y no el Banco Central. Con los niveles de riesgo país que tenemos, habría que pagar tasas del 10-11% anual en dólares para refinanciar la deuda del Tesoro con los mercados internacionales.

Vale la aclaración habitual. Queremos que nos quieran prestar, porque así sube el precio de los bonos y baja el riesgo país. Cuando baje lo suficiente (a 100 o 200 puntos básicos, hoy está arriba de 600), el Tesoro va poder de una vez por todas refinanciar sin problemas los vencimientos de capital de su deuda en dólares bajo legislación extranjera. Si tuviéramos que pagar cash todos esos vencimientos de capital e intereses no podríamos aunque quisiéramos, porque es mucha, pero mucha guita. Está bien que sea así: en general, la deuda de los Estados no se paga, se refinancia. Y a pesar de su idiosincrasia, necesitamos de los mercados para esto.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Mientras tanto, habrás visto a Luis Toto Caputo hacer malabares con repos y bonos en dólares porque los vencimientos van apareciendo. Pero también hizo algo menos estrambótico: ¿te acordás que el Gobierno prometió que el Banco Central no iba a poner un peso para comprar dólares? Hubo un ligero cambio de planes. En diciembre pasado se anunció que en enero arrancaba la compra de reservas.

Específicamente, se comunicó que el Banco Central va a comprar 10.000 millones de dólares durante todo el 2026. En buena hora. Acumular reservas es lo que casi todos los especialistas consideran que hay que hacer, y eso te lo contábamos por ejemplo acá.

TMAOP: todo marcha de acuerdo a otro plan

Dicho y hecho, resulta que desde principio de año comenzó un proceso de intervención significativo en el mercado de cambios por parte del Banco Central, que llamativamente no hizo subir el dólar. La mayor demanda oficial se vio compensada por la oferta extra de las provincias y las empresas —agro, energía y bancos—, que estuvieron ingresando dólares vía endeudamiento.

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

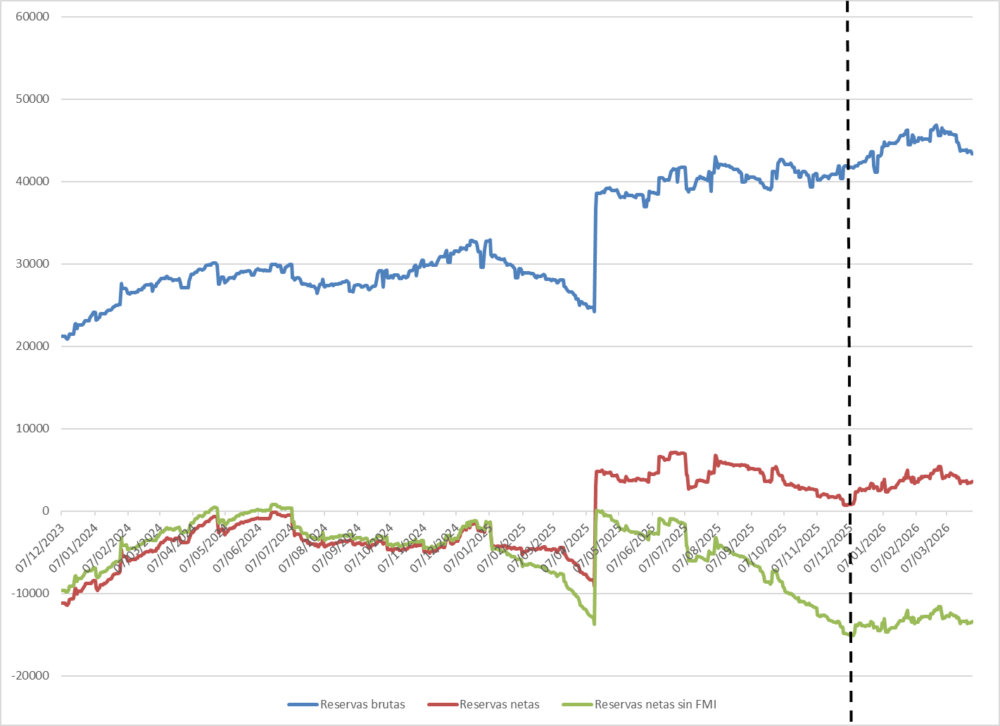

SumatePero aunque el Banco Central compró cerca de 3.700 millones de dólares, las reservas no se acumularon al mismo ritmo. Mirá esta serie de reservas de la gestión Milei: la línea azul son las reservas brutas, la roja las netas y la verde la que le importa al FMI. La línea negra punteada marca cuando arrancó la política de acumulación.

Reservas internacionales brutas, netas y netas sin desembolsos del FMI (07-12-2023 – 31-03-2026, en millones de USD)

La primera tiene todos los dólares (o activos similares, como el oro) que hoy tiene el Banco Central en su poder. La segunda le resta los pasivos en moneda extranjera a un plazo menor a un año, e incluye cosas como los encajes de los depósitos en dólares. La tercera, para hacerla corta, saca los desembolsos que el Fondo nos dio durante el 2025 (por 14.000 millones de dólares), porque a Kristalina Giorgieva no le hace gracia que contemos como acumulación los fondos que ellos mismos nos giran.

En cualquier país del mundo basta con mirar la línea azul. A fin de cuentas, son los dólares que el Central puede usar para intervenir (aunque si tocara encajes, o sea los dólares de los depositantes, sería un escándalo). Pero Argentina tiene reservas netas negativas y un historial con el dólar que no ayuda, así que la línea roja y eventualmente la verde son igual o más relevantes.

Compra pero no le alcanza

Al Banco Central le pasa lo que le pasa a todos los argentinos: compra y compra, pero no le alcanza. Si bien desde que arrancó el año las reservas brutas subieron aproximadamente 2.200 millones de dólares, las reservas netas crecieron apenas 600 millones de dólares (lo mismo si usás la métrica que le importa al Fondo).

¿Cómo puede ser, si las compras totales durante el período fueron de aproximadamente 3.800 millones de dólares? Si lo pensás, no hay nada raro en esto. Que el Banco Central compre no garantiza que las reservas se acumulen, porque se pueden ir, por ejemplo, en operaciones con el Tesoro. ¿Para qué los quiere? Para pagar la deuda que no puede refinanciar o cancelar compromisos con organismos internacionales (incluyendo al propio Fondo, al que en este año ya le giramos más de 5.000 millones de dólares).

Tené en cuenta que los depósitos en dólares subieron unos 2.000 dólares en lo que va del año y de ese monto 1.400 se ingresaron como encajes (estos forman parte de las reservas brutas, pero no de las netas).

A pesar de que el Banco Central compró 3.800 millones de dólares y tuvo una manito de los depositantes, sumó muchas menos reservas. Si nos ponemos muy exigentes, estamos con reservas netas negativas por más de 13.000 millones de dólares si restamos los desembolsos del FMI.

Si querés olvidarte de la foto y mirar la película: desde que arrancó el año las líneas roja y verde crecen muy levemente.

Libra(nos) de Adorni

Si a lo poco que subieron las reservas le sumás la incertidumbre global porque Trump compró todos los boletos una estanflación global —ataque de Estados Unidos a Irán que hizo subir el precio del petróleo mediante—, no parece tan ilógico que el riesgo país haya subido, desde algo menos de 500 puntos básicos a algo más de 600.

No obstante, creo que el contexto internacional no explica esto. Argentina es hoy un exportador neto de energía —lo que en un contexto en el que sube fuerte el precio del petróleo es bueno para nuestro sector externo— por lo cual no todo son malas noticias. Pero además el riesgo país subió proporcionalmente más que en el resto de la región, donde creció apenas desde que arrancó la guerra. Esto sugiere que la cosa tiene un origen interno.

Creo que es innecesario aclarar que el frente doméstico no viene muy bien: los affaires de Manuel Adorni y el caso $Libra complican al gobierno más de la cuenta y los datos de empleo y precios no son buenos. Este componente local es un factor fundamental.

Los macroeconomistas no podemos predecir el futuro. No sabemos exactamente qué va a pasar o, si lo sabemos, no sabemos cuándo. ¿Qué vivos, no? Así cualquiera. Dejame decir qué tenemos para ofrecer: elementos para entender que hay cosas que no pueden durar para siempre. Una tasa de inflación que no baja desde mayo del año pasado y se mantiene alta para los estándares internacionales y un desempleo que va a parar arriba es una de ellas.

O cambia la política o cambia el Gobierno. O tal vez tengamos suerte y por algún shock positivo la cosa se enderece. En cualquier caso, los mercados no comen vidrio: están contentos con el ajuste fiscal, pero la macro de hoy no es ni estable ni sostenible en el tiempo. La suba del riesgo país significa que hay más chances de un cambio en el rumbo.

Y no, los mercados no saben todo. La mayor incertidumbre es la que mata. Pensá en tu economía hogareña. Si supieras que vas a tener un ingreso de acá a que te mueras, dormirías tranquilo. ¿Pero qué pasa si hay una chance de que lo pierdas, o que te alcance para menos? Te volvés más conservador, cuidás el mango, tratás de ahorrar.

Vuelvo a la importancia de acumular reservas. Si durante los últimos años hubiésemos mantenido una política macroeconómica más estable y hubiésemos acumulado reservas, como Brasil, Perú o Uruguay, los mercados no tendrían ninguna duda de que la deuda se va a pagar y no tendrían problemas para refinanciarnos. Tendríamos un millón de problemas, seguro, pero estaríamos en mejores condiciones para enfrentarlos.

Miremos la región, donde casi todos nuestros vecinos tienen reservas internacionales por entre el 10% y el 15% del PIB. Tenés además casos como el de Perú. El país andino es un gran ejemplo de lo que hace la estabilidad macro, y de cómo las reservas ayudan para esto.

En los últimos años vimos a nuestros hermanos peruanos cambiar de presidente más veces que de ropa interior. Pero como tienen el 30% del PIB en reservas —el mismo monto que su deuda en dólares con los mercados internacionales— el valor de su moneda (el Sol) ni se enteró.

En el 2007 me fui de vacaciones a conocer Machu Picchu. El dólar valía tres soles, más o menos lo mismo que valía en nuestro país. Hoy tenemos que poner 1.400 pesos por cada dólar, mientras que en Perú sigue todo más o menos igual.