Cambiar es difícil, no hacerlo es arriesgado

En un contexto económico desafiante, el Gobierno enfrenta decisiones cruciales para estabilizar el país, con implicancias profundas para el mercado cambiario y la política monetaria.

La experiencia histórica enseña que las estabilizaciones exitosas de economías con alta inflación no fueron caminos en línea recta. Todas necesitaron de sucesivas correcciones y de un ancla nominal estable.

El esquema económico iniciado en diciembre del 2023 estuvo caracterizado por un fuerte ajuste fiscal y corrección de precios relativos (tipo de cambio y tarifas), junto con el mantenimiento del cepo, un nuevo financiamiento de los importadores (BOPREAL y el esquema de pagos a 120 días), una regla cambiaria como ancla nominal transitoria (“devaluación mensual al 2%”), una caída fuerte en el nivel de actividad (que mejoró el sector externo) y, hasta abril, una tasa de interés positiva en relación a la expectativa de devaluación. Todo esto permitió acumular reservas internacionales en una magnitud significativa y lograr una baja en la inflación mayor a la esperada.

Dadas las condiciones iniciales, en el corto plazo, un plan de estabilización requiere financiamiento externo. Sin ese financiamiento, el esquema necesitará modificaciones sucesivas según la dinámica económica, hasta que el BCRA acumule reservas suficientes.

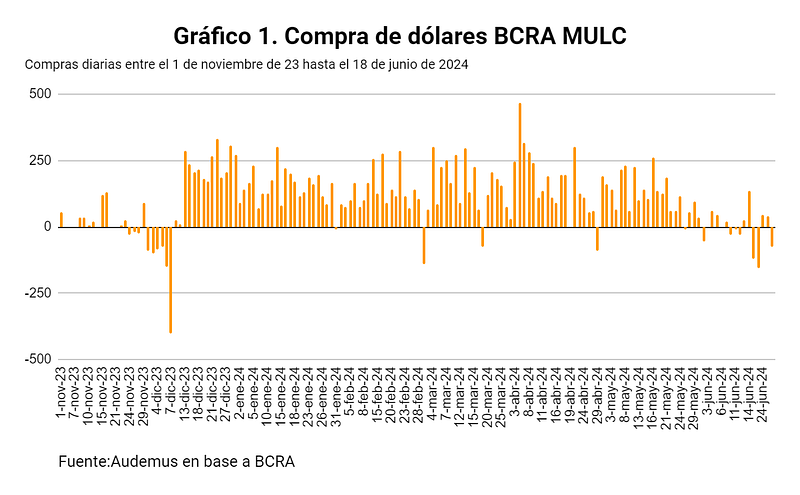

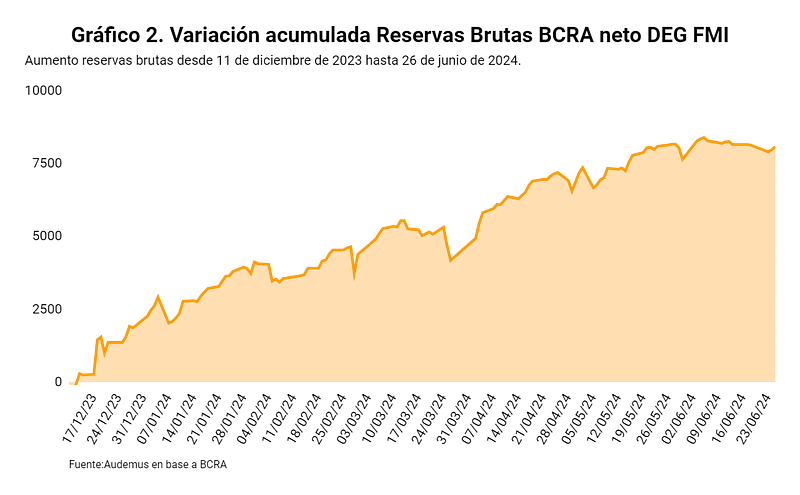

Abril era el momento ideal para realizar correcciones. No ocurrió. A partir de la segunda quincena de mayo, disminuyeron las compras diarias del BCRA y se estancó el crecimiento en el total de reservas brutas. (Ver gráficos 1 y 2).

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

SumateEn mayo se cometieron dos errores no forzados:

a) Se cambió la moderación discursiva por un discurso triunfalista que hablaba de la “aniquilación” de la inflación desde una mirada ideológica y simplista. Es útil recordar que, pocas semanas atrás, desde el oficialismo se decía que “en el corto plazo, con el 2–2–2 vamos a una salida suave del cepo en el tercer trimestre en un contexto de recuperación de la actividad en V”.

b) Se bajó la tasa de interés de política monetaria desde un 70% TNA el 24 de abril a un 40% TNA el 14 de mayo, en un contexto en el que la liquidación del agro fue menor a la esperada y la demanda en los dólares financieros empujó un aumento en la brecha cambiaria.

El primero de los dos errores no forzados sacrifica la credibilidad del equipo económico, sin una ganancia clara a cambio, más allá del debate público coyuntural.

El segundo error ocasionó un cambió en la relación tasa de interés–devaluación esperada, que generó un aumento en la demanda en los mercados de los dólares financieros. Esto ocurrió en un marco de demora en la comercialización de la cosecha de soja y maíz. Corolario: aumentó el precio de los dólares financieros y la brecha.

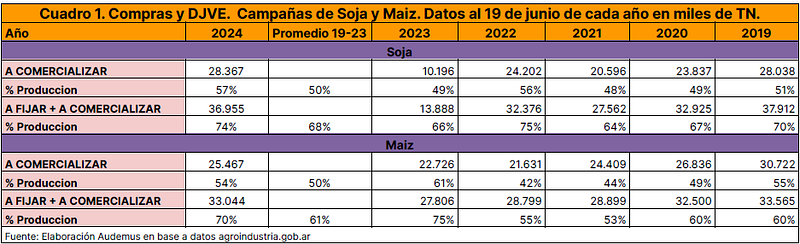

En cuanto a la demora en la venta de la cosecha, el cuadro 1 presenta los datos de la soja y el maíz que aún no fueron comercializados o cuyos precios todavía no fueron fijados. En el caso de la soja, al 19 de junio, el 74% de la cosecha continuaba bajo el status “a comercializar o a fijar precio” (es decir, continuaba sin venderse), un valor superior al promedio de los últimos 5 años.

Nótese que el valor es similar al que tuvo el 19 de junio de 2022 (dos semanas antes de la salida del entonces ministro Martín Guzmán). En ese año, los valores históricos de liquidación recién se ajustaron a los promedios con la primera edición del dólar soja, en septiembre de 2022, poco después de la llegada de Sergio Massa al Ministerio de Economía.

En este contexto complejo, la aprobación de la Ley Bases es una señal de gobernabilidad importante. Muy necesaria para un gobierno que optó por no avanzar en una coalición con el PRO y tiene una debilidad política territorial y legislativa inédita desde la vuelta de la democracia en 1983.

Tras la aprobación en el Senado, el Gobierno anunció que trabaja en la solicitud de un nuevo crédito con el FMI reforzado con un crédito del Banco Mundial. En palabras del presidente Javier Milei: “Al día siguiente del acuerdo con el FMI, el BM hará una apuesta muy fuerte”.

En el último Staff Report del FMI (y en los anteriores también), son constantes las recomendaciones en relación al esquema cambiario en curso. Si hay un nuevo programa con el FMI con financiamiento adicional va a ser con una modificación en el esquema cambiario-monetario, que comenzará con un ajuste en el tipo de cambio oficial. Desde el oficialismo, se destaca la mención del organismo sobre la ‘competencia de monedas’ en un tono de victoria que recuerda a otros momentos no tan lejanos, como el también celebrado ‘la inflación es multicausal’.

Por lo tanto, es probable que debido a la dinámica en los mercados de dólares financieros, el mercado de cambios oficial, o las condiciones impuestas por el FMI para un nuevo acuerdo con financiamiento adicional, se produzca un cambio en el esquema cambiario-monetario.

Si ocurre en el corto plazo, este cambio debiera recuperar la relación positiva entre la expectativa de devaluación y la tasa de interés y, además, recuperar el ritmo de liquidación del agro para llevarlo a niveles similares al de años anteriores. Sería ideal, además, que se explicite un camino de salida del cepo.

Retrasarlo a la espera de un nuevo acuerdo con el FMI, que puede demorar varios meses, podría pagarse con más incertidumbre y brecha en el corto plazo.