Baja de la inflación, ¿cómo lo lograron con un salto cambiario?

En abril, el IPC dio 1,5% después de que el Gobierno liberara el mercado de dólares. El intervencionismo y el contexto, fueron clave.

La semana pasada se conoció el dato de la inflación de mayo, que sorprendió a todos por lo baja que fue (el promedio del relevamiento de las consultoras que realiza el BCRA esperaba que se ubicara en 2,0% mensual, y terminó siendo del 1,5%). El resultado es todavía más llamativo si se tiene en cuenta que el mes pasado el Gobierno liberó el mercado cambiario y el tipo de cambio pasó a fluctuar libremente entre bandas. O sea, tras el cambio de régimen cambiario, la inflación no sólo no se incrementó, sino que se redujo. Acá hay que reconocerle el mérito al Gobierno, porque la gran mayoría de economistas estimaba que el impacto en los precios iba a ser mucho más significativo. ¿Cómo se explica esto?

Es muy común razonar en base a experiencias previas y proyectar que va a suceder algo parecido. El tema es que este ejercicio resulta válido siempre y cuando el entorno sea similar, de lo contrario, el pronóstico casi con seguridad termine siendo equivocado. Por ejemplo, si pongo agua a calentar podría pronosticar que cuando llegue a 100° va a hervir. Pero eso sería incorrecto si estoy calentando el agua a 3.000 metros de altura (en ese caso, el agua hierve a 90°, porque el punto de ebullición depende de la presión atmosférica, que es más baja a medida que aumenta la altura).

En economía este tipo de errores son frecuentes y, en particular, se observaron en el razonamiento que la mayoría de economistas (me incluyo) utilizamos a la hora de sostener que la salida del cepo iba a tener un impacto más significativo en los precios.

Suscribite para recibir un alerta cada vez que Juan Manuel Telechea publique un nuevo artículo.

El contexto importa, y mucho

La magnitud con la que los aumentos del tipo de cambio se trasladan a los precios (también conocido como pass through) es un tema muy estudiado en economía. Hace ya unos años que existe un consenso en la literatura respecto de la no linealidad de este fenómeno. Esto significa que la proporción del traslado a precios no es siempre la misma, depende de una serie de variables asociados al contexto macroeconómico.

El más relevante es, sin dudas, el nivel de inflación al momento del salto cambiario. En economías donde la inflación es baja –y estable– empresas y consumidores esperan que esto se mantenga en el tiempo (tanto porque eso les indica su experiencia previa como por la confianza en que el Banco Central siga haciendo bien su tarea). Decimos, en estos casos, que las expectativas están “ancladas”, lo que lleva a que el traslado a precios de una devaluación sea menor (esto lo desarrollamos en profundidad en este artículo). En cambio, en un contexto de alta inflación el traslado a precios es mucho mayor porque el razonamiento de las empresas es exactamente el contrario (“aumento mi precio porque seguro que la inflación se va a disparar”). A quien le interese profundizar sobre el tema, recomiendo mucho este trabajo reciente de economistas del BIS (está en inglés).

Vinculado con lo anterior, también se modifica la frecuencia con la que se ajustan los precios. En cualquier economía, los precios se encuentran vinculados a través de un entramado de “contratos indexados” que se van ajustando cada cierto tiempo en función de lo que sucede con el resto de los precios de la economía (esta idea se encuentra desarrollada en este trabajo de R. Frenkel de 1989, que también recomiendo a quien le interese profundizar en el tema).

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateCómo estimar el pass through

Ejemplos evidentes de esto son los alquileres o las paritarias (contratos formales), o incluso el aumento que aplica una empresa a su producto (contratos informales), aunque en realidad esto se podría aplicar a todos los precios, ya que ninguno puede quedar mucho tiempo rezagado de lo que suceda con el resto (es decir, con la inflación).

El punto entonces, es que, a mayor nivel de inflación, también van a ser más frecuentes los ajustes de precios (y salarios). Tanto empresas como trabajadores tienen muy aceitado el proceso de negociación y actualización de los precios y salarios. Esto lleva a que las economías con más inflación sean más sensibles a cualquier evento potencialmente inflacionario (“aumento por las dudas para cubrirme”).

Otros dos aspectos que son relevantes a la hora de estimar el pass through son la situación económica (cuanto más bajan sean las ventas de las empresas, menor su capacidad de trasladar los aumentos del tipo de cambio a los precios) y el grado de apertura a las importaciones, cuyo efecto es similar al anterior (la mayor competencia lleva a que el traslado a precios sea más bajo).

Aquí no ha pasado nada

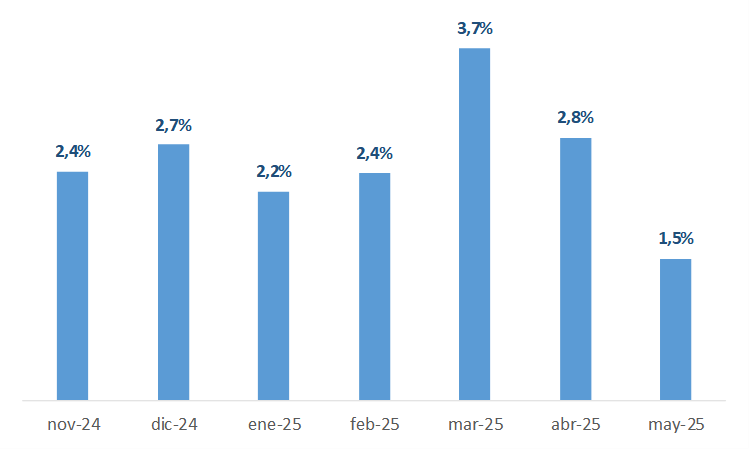

Ahora sí estamos en condiciones de explicar por qué el traslado a precios fue bajo. En realidad, no tan bajo, porque el primer punto que hay que advertir es que la inflación de marzo fue atípicamente elevada (las consultoras estimaban una inflación del 2,6% mensual, es decir, un leve incremento por cuestiones estacionales).

Inflación (en % mensual)

Esto se explica por la alta incertidumbre y la volatilidad cambiaria que generó el Gobierno con las idas y vueltas en la negociación –y la comunicación– del acuerdo con el FMI y el nuevo esquema cambiario. Como dijimos antes, las empresas argentinas están muy acostumbradas a aumentar los precios por motivos de cobertura, buscando anticiparse a un potencial salto en los precios. Así, la inflación elevada de marzo se explica en buena medida por este motivo.

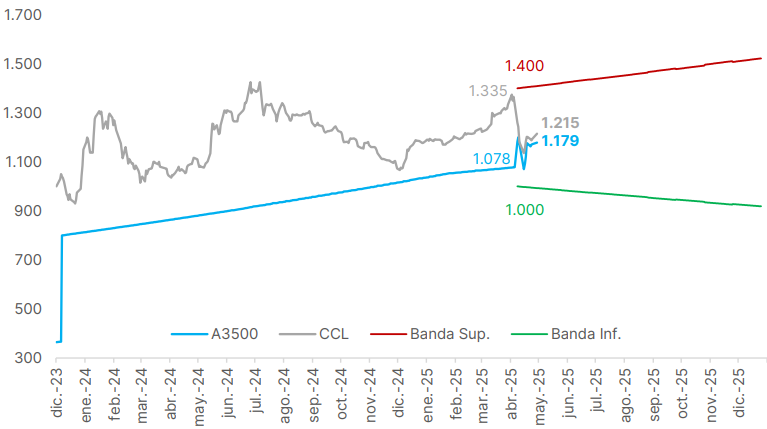

También esto sirve para explicar por qué, tras el aumento inicial del 10% en el tipo de cambio que se observó en los primeros días tras la modificación del esquema cambiario, la inflación se redujo. El motivo fue, precisamente, que muchas empresas ya habían aumentado sus precios antes de que se produjera el salto cambiario; incluso, es probable que muchas de esas empresas hayan aumentado sus precios de más, asumiendo que el tipo de cambio oficial iba a subir hasta el nivel del tipo de cambio financiero de ese momento (1.335 $/USD). En realidad, y tal como se desprende del gráfico a continuación, el dólar financiero bajó 13%, lo que probablemente llevó a que algunas de esas empresas redujeran sus precios.

Dólar oficial, financiero y bandas cambiarias

Cuatro elementos

Sin embargo, esto solo no alcanza para explicar el bajo pass through, hay varios elementos más que contribuyeron a que esto suceda. En primer lugar, el salto cambiario se produjo en un contexto de inflación a la baja (aunque con vaivenes y partiendo de niveles altísimos) y con una política monetaria levemente contractiva. Sumado a eso, el nuevo régimen cambiario implicó la eliminación prácticamente total de la brecha cambiaria (que es lo más importante para el funcionamiento de la macro, no así la discusión sobre si el cepo se eliminó en su totalidad o no) y se pasó a un esquema de tipo de cambio flexible acotado por las bandas cambiarias. Todo esto contribuyó a anclar mejor las expectativas inflacionarias y a reducir la volatilidad cambiaria.

En segundo lugar, si bien la actividad económica se viene recuperando, el consumo masivo no repunta y se mantiene por debajo de los niveles de fines de 2023. Como vimos, este factor también contribuyó a morigerar la capacidad de traslado del aumento del tipo de cambio a los precios por parte de las empresas (sobre todo aquellas vinculadas a bienes de consumo masivo).

En tercer lugar, a pesar del discurso libertario (que sostiene que el Estado nunca debe interferir en los acuerdos entre privados), el Gobierno intervino fuertemente en las paritarias, frenando los acuerdos alcanzados entre los sindicatos y las cámaras empresariales que superaron su pauta del 1% mensual. Esto obviamente contribuye a que la inflación no aumente, pero a costa de reducir el poder adquisitivo de los trabajadores (lo cual también explica en buena medida la caída del consumo).

Intervencionismo

Por último, y vinculado con lo anterior, el Gobierno también apeló a frenar aumentos en los combustibles y en las tarifas de los servicios públicos (algo que públicamente siempre le criticó a la gestión anterior), y a la apertura de importaciones en bienes y alimentos, todo apuntado a contribuir con la baja de la inflación.

En suma, el bajo traslado a precios del salto cambiario estuvo explicado por el contexto y por la intervención del Gobierno: aumento previo de precios por motivos de cobertura, expectativas más ancladas por la baja reciente de la inflación, un consumo todavía débil que limita la capacidad de remarcar, una política monetaria contractiva, un tipo de cambio más estable gracias al nuevo régimen, y –aunque contradiga el relato libertario– una fuerte intervención del Estado en paritarias y precios regulados. Como sostenemos desde el primer día, para entender a este Gobierno no hay que prestar atención a lo que dicen, sino a lo que hacen.