Yo, Mandril

Mientras los mercados celebran, los riesgos financieros subyacentes amenazan con golpear la economía en 2025: reservas negativas y un futuro incierto para el tipo de cambio. ¿Cualquier crítica es injusta?

La euforia en los mercados es total. Semana a semana, las razones que explican las subas se modifican: “Cambiaron al responsable de la negociación con el FMI, se viene…”, “Me dicen que Toto tiene cerrado un REPO por USD 5.000 millones”, “Después de la reunión con Elon en Silicon Valley se vienen grandes inversiones”, “Se confirma el ingreso de IED por el RIGI de USD 5.000 millones antes de fin de año”, etc.

En la baja del riesgo país, la cotización de los futuros y las colocaciones del Tesoro el “mercado” proyecta un 2025 que mantendría el actual esquema cambiario-monetario (algunos dicen que incluso se podría disminuir el “crawl”) con una economía creciendo y una nueva baja en la inflación. A quien señala inconsistencias o dudas, lo silencia un ruido en las redes que se unifica en un sonido único: “Mandril”.

Parte de las razones de la euforia reciente la explican los primeros resultados del blanqueo de capitales. Los depósitos en dólares crecieron en USD 12.000 millones. Un resultado muy bueno y superior al esperado. Frente a la pregunta sobre dónde estaríamos si el blanqueo hubiera sido menor a lo esperado, la respuesta es la misma: “¡Mandril!”.

En el último discurso de Milei en el BCRA, se adivina un cambio (¡otra vez!) en el discurso oficial sobre el enfoque teórico que sustenta el programa económico. Ahora la mirada parece haber migrado al enfoque monetario de balanza de pagos. Un enfoque en auge en los 70 y 80 que postulaba que los desequilibrios monetarios explican los desequilibrios de balanza de pagos. En este enfoque, a priori, si el Tesoro no necesita financiamiento monetario, el balance de pagos se ajusta solo y si hay déficit de balanza de pagos es porque el sector privado tiene incentivos para financiarlo. Bajo esta mirada, sin desequilibrios monetarios, se podría incluso “flotar sin reservas”, como afirmó Milei en su discurso.

Más allá del mensaje presidencial, ¿cómo se financia el balance de pagos de un año 2025 con crecimiento, baja en la inflación y sostenimiento del actual esquema cambiario monetario? Permítanme presentar algunos números en forma muy simplificada. Supongamos un escenario 2025 optimista, con un crecimiento del 5% (estimación del Gobierno en el presupuesto 2025) y un superávit comercial (diferencia entre exportaciones e importaciones) de bienes de USD 13.200 millones. El balance comercial sería menor al de este año por el impacto del crecimiento sobre el total de importaciones. Si se mantiene el “dólar blend” (por el que los exportadores liquidan el 20% de sus exportaciones en los dólares financieros), el resultado comercial cambiario desaparece (es levemente negativo pero para simplificar suponemos que es cero). A este resultado hay que sumarle una balanza de servicios históricamente deficitaria, los vencimientos de intereses del sector público nacional y provincial más los vencimientos de deuda privada y los giros de utilidades (se supone que se mantienen las restricciones y este concepto es un valor muy reducido) para llegar a una cuenta corriente cambiaria que se ubicaría en unos USD 20.000 millones negativa. Esta estimación supone que el incremento en el gasto en turismo emisivo esperado para los próximos meses no se refleja en el resultado cambiario 2025, sino que aumenta la demanda en los dólares financieros (dada la brecha entre el dólar financiero y el dólar turismo).

Faltan los vencimientos de capital de deuda pública y privada que, suponiendo un roll over del 100% del sector privado, suman a las necesidades un total de USD 9.500 millones. ¿Cómo se financia este total de USD 29.500 millones? Los análisis “optimistas” hablan de un aumento en la deuda comercial externa de los importadores por USD 7.000 millones, ingreso de IED por el RIGI por un total de USD 3500 millones, un aumento en USD 7.700 millones en el stock de préstamos en dólares del sector privado con los bancos (un crecimiento similar al del período 2016–17), nuevas emisiones de deuda financiera del sector privado por USD 4.000 millones (similar al promedio 2016–18), nuevo financiamiento con organismos internacionales por USD 5.000 millones (excediendo en USD 2.000 millones los vencimientos) y un REPO del Gobierno por USD 3.000 millones.

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

Sumate¿Es posible? Sí. ¿Tiene riesgos? Varios. Los más relevantes desde mi perspectiva son:

-El financiamiento del balance de pagos del sector privado de USD 22.200 millones (USD 7.000 millones de aumento en el stock de deuda comercial externa de los importadores, USD 7.700 de nuevos préstamos con los bancos locales, USD 3.500 millones de IED y nuevas emisiones de deuda financiera en moneda extranjera por arriba de los vencimientos por USD 4.000 millones) requiere que se mantenga todo el año la relación positiva entre la expectativa de devaluación y los rendimientos en moneda local. También supone que vuelva a crecer el stock de deuda externa comercial de los importadores que en el 2023 llegó a valores récord.

– Si bien las cuentas en el agregado anual “cierran”, en los primeros siete meses del año la necesidad de financiamiento es mayor en relación al resto del año. Esto tendrá impacto en las reservas netas, en particular, durante el primer trimestre del año.

-Es un escenario que supone un “no acuerdo” con el FMI. Es decir, un año con la aprobación de las revisiones pendientes pero con la postergación de un nuevo acuerdo hasta el 2026 (en el año 2025 no hay vencimientos de amortizaciones con el FMI). Esta realidad podría dificultar el monto a conseguir con organismos internacionales. También podría generar especulaciones sobre el programa financiero del 2026 con incidencia sobre las expectativas en la segunda parte del año.

A propósito, la fecha estimada de aprobación de la novena revisión era el 10 de agosto. Ya llevamos más de dos meses sin novedades. De este tema el Gobierno no habla y en las redes lo único que se escucha es: “FMI Mandril”.

-Aun en el escenario más optimista, en el que el sector privado cubriera las necesidades estimadas de balanza de pagos, las reservas netas seguirían en niveles negativos similares a los de fines de 2024 para finales de 2025. Este factor limitaría una reducción significativa del riesgo país el próximo año, lo que podría tener un impacto desfavorable en las expectativas económicas.

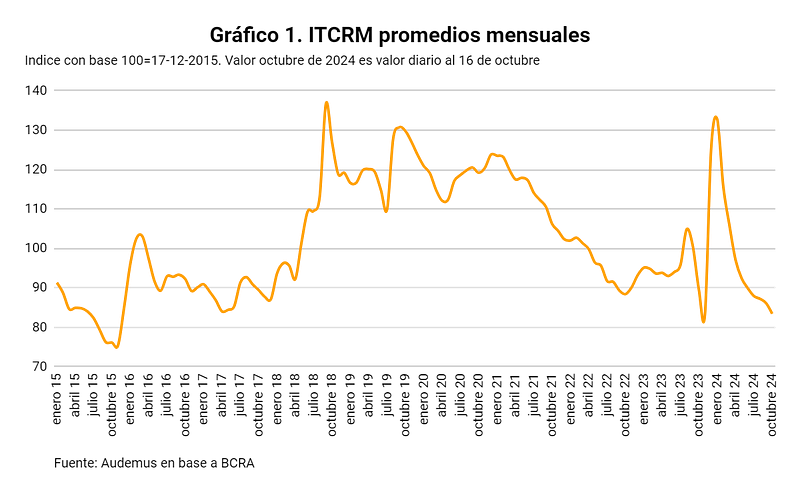

-¿Deja de importar el tipo de cambio real? En el gráfico 1, se presenta la evolución del índice de tipo de cambio real multilateral (ITCRM) que publica el BCRA y que se construye a partir de la evolución del tipo de cambio y los índices de precios de los principales socios comerciales del país. Este es un indicador sobre si el país está “caro o barato” en relación a los países con los que comercia y suele tener una correlación positiva con el resultado de cuenta corriente. Observando la serie, debajo de 85 es un valor en el cual el tipo de cambio real se encuentra claramente apreciado. El último dato, del 16 de octubre de 2024, ubica este indicador en un valor de 83,4. En los próximos meses, en el escenario “todo sigue igual”, el tipo de cambio se continuaría apreciando aunque a una velocidad menor a la de meses anteriores. En el gráfico 1, se observa que en los últimos diez años solo en 6 meses (entre julio y noviembre de 2015 y en noviembre de 2023) el indicador se ubicó debajo de los 84. Esperar que se mantenga la política cambiaria-monetaria actual sin cambios durante todo el 2025 implica suponer que el ITCRM se mantendría debajo de 84 durante catorce meses consecutivos (hay que volver a la convertibilidad para encontrar un registro similar). Además, la apreciación del tipo de cambio atenta contra la relación entre la expectativa de devaluación y la rentabilidad de activos domésticos.

Los riesgos presentados no pretenden convencer a nadie de pasarse al equipo de los “mandriles”. Su objetivo es más modesto. Está dirigido, en particular, a quienes al compás del ruido en las redes y el atractivo de las aplicaciones financieras tienen parte de sus ahorros subidos al “bull market” de estos meses. Sobre todo, a los recién llegados y a los “primerizos”. La historia económica reciente nos muestra que no es aconsejable llegar a un año electoral con un nivel de reservas internacionales deficiente y que es poco probable crecer sin reservas. El sendero “sale todo bien” es angosto y no está exento de riesgos.