Se viene el invierno: dólar barato para todos y pocas reservas

A partir de julio, y hasta las elecciones, el mercado de cambios entrará en un período más complejo: en el centro de las bandas, la demanda superará a la oferta.

En mayo, el Gobierno esperaba acumular reservas comprando dólares en el piso de la banda cambiaria porque estimaba se produciría una sobreoferta tras la eliminación del dólar blend, el cambio de expectativas generado por el acuerdo con el FMI y la estacionalidad de la liquidación agrícola. No pasó, y para sostener el dólar en medio de la banda cambiaria, el BCRA debió intervenir en el mercado del dólar futuro por un monto de unos USD 1.500 millones.

En junio, el mes de mayor liquidación histórica de la cosecha agrícola, el Gobierno esperaba comprar reservas en el piso de la banda cambiaria gracias al incentivo adicional de la reducción transitoria de las retenciones. No pasó, a pesar de que la liquidación fue muy buena y se adelantó parte de la liquidación de julio y agosto.

A partir de julio, y hasta las elecciones, el mercado de cambios entrará en un período más complejo. Con un tipo de cambio en el centro de la banda cambiaria, la demanda superará a la oferta. En lo que queda de 2025, los dólares que van a faltar en el mercado cambiario no van a venir de la inversión extranjera. Hasta ahora, el RIGI tuvo un arranque muy lento, sólo se aprobaron 4 proyectos, la mitad vinculados a la empresa pública YPF. Tampoco vendrán de inversiones financieras del sector privado.

2.000 millones

Los recientes default de Obligaciones Negociables en dólares que el año pasado se emitían a tasas de primer mundo y eran el furor del mercado impactaron en el volumen invertido en estos instrumentos. A esto se le debe sumar un nivel de dolarización de portafolio elevado. En abril, más de un millón de argentinos compraron USD 2.000 millones (último dato disponible) y se espera que este valor se mantenga hasta octubre. Finalmente en el mejor de los casos el stock de crédito comercial del comercio exterior podría aumentar unos USD 400 millones mensuales hasta alcanzar un nivel similar al pico del 2017.

Frente a este panorama, el Gobierno apuesta a que los dólares para financiar la calma cambiaria sean aportados por inversores financieros del exterior que se vean tentados por el diferencial de tasas a partir del relajamiento de los requisitos de estadía mínima. Dado que no se espera que estos dólares sean suficientes, el resto los aportará el Gobierno vendiendo dólares en el mercado y aumentando la exposición en futuros.

Sin reservas no hay paraíso

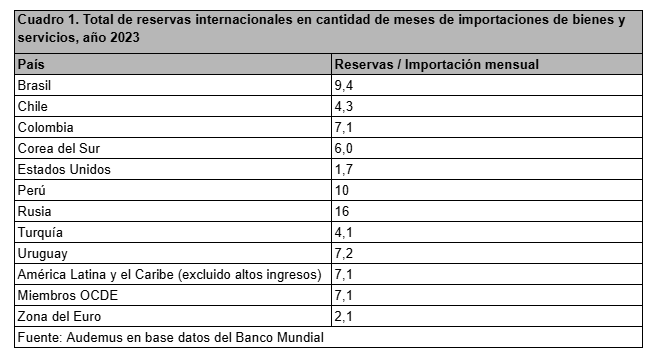

Los países que no emiten una moneda que es reserva de valor internacional, ni emiten activos de bajo riesgo, utilizan la acumulación de reservas como herramienta clave para administrar la volatilidad del tipo de cambio y darle credibilidad a su política cambiaria. En la mayoría de los casos, esta es la razón principal por la cual estos países acumulan reservas aun cuando se trata de activos con un rendimiento real negativo o cercano a cero. En el cuadro 1, se presentan datos de algunos países sobre el total de reservas internacionales en meses de importaciones de bienes y servicios, basado en datos del Banco Mundial para el año 2023.

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

Sumate

Tomando en cuenta el total de Reservas internacionales al 23 de junio, nuestro país, después de haber sumado los préstamos recientes del FMI, Banco Mundial y las emisiones de deuda para no residentes, posee una relación reservas/importaciones de bienes y servicios mensuales de unas 4,8 veces. Se trata de un valor similar al de países como Chile. Dado nuestro nivel de riesgo país, influenciado por el antecedente de que el último default de la deuda pública ocurrió hace apenas seis años, en 2019, y que una parte importante de los residentes ahorra en moneda extranjera, Argentina requiere un nivel mínimo de reservas similar al de países como Brasil o Perú. Esto significa duplicar de mínima el actual nivel de reservas internacionales en poder del BCRA.

Se viene el invierno

A medida que transcurra el invierno y hasta las elecciones se requerirán montos más significativos de intervención. Esto impactará en las reservas internacionales que otra vez volverán a caer. Algo similar a lo sucedido tras el blanqueo de capitales del 2024, pero más rápido porque la demanda de dólares actual es superior a la del año pasado.

En los próximos meses, escucharemos al Gobierno explicar la venta de dólares porque es necesario “secar la plaza de pesos” en un contexto de “ruido electoral” para regular el “punto anker” y estimular la “dolarización endógena” apelando a hits conocidos y multiuso del equipo económico. Sin embargo, la decisión de quemar reservas para ganar las elecciones tendrá mucho más que ver con el hit del equipo de comunicación: “Para hablar hay que ganar. Hubieras ganado las elecciones. ¡Abrazo!”

¿Y después de las elecciones? ¿Y si las reservas netas vuelven a terreno negativo? “Ya se verá, tal vez el Toto haga otra magia y consiga más préstamos o hasta capaz, quien te dice, nos preste Donald (Trump) directo vía el Tesoro norteamericano”, responden confiados desde el Gobierno. En la respuesta, hay mucho del hit que cruza todo hace rato en la política económica argentina y explica mucho de la tragedia del presente: “Vamos que vamos y después vemos”

Foto: Depositphotos.