Milei 1 – Georgieva 1: el partido con el Fondo, sin ganador

El acuerdo quedó a mitad de camino de las pretensiones del Gobierno y del organismo. A cambio de un monto superior al esperado, Caputo baja una bandera y devalúa. Metas exigentes y efectos inmediatos.

A mediados del 2024, la relación entre el FMI y el Gobierno entró en un “punto muerto” por diferencias sobre la política cambiaria y el ritmo de acumulación de reservas internacionales. Esto demoró la aprobación de las revisiones del acuerdo vigente (aspecto inédito en la historia reciente con el FMI). Tras el triunfo de Trump se esperaba un fuerte apoyo político al gobierno de Milei que se traduciría en un nuevo acuerdo a ser anunciado en enero o a más tardar en febrero. El apoyo político existió aunque el acuerdo se dilató. Finalmente, el cambio en el contexto internacional y la fuerte caída en las reservas internacionales de los últimos meses debilitaron la posición negociadora del Gobierno y lo obligaron a aceptar cambios en el régimen cambiario.

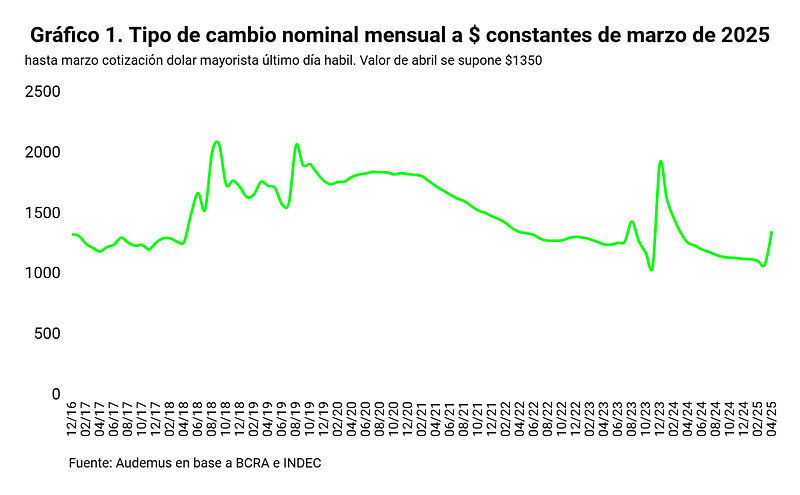

El acuerdo alcanzado se encuentra a mitad de camino de las pretensiones de ambos. El gobierno acepta devaluar el tipo de cambio en una magnitud que si bien aún no está definida estimamos llevará el dolar oficial a un valor de entre $1300–1350 con el correr de las semanas a cambio de un primer desembolso superior al esperado (y superior en porcentaje al de otros acuerdos del organismo). Si ocurre esto, el nuevo valor del dólar oficial de entre $1300-$1350 se ubicaría en un valor similar al de fines de marzo de 2024 (ver gráfico 1). Si consideramos el impuesto país, un dólar de $1300–1350 es equivalente al dólar importador de agosto de 2024. Es relevante recordar que durante gran parte del año pasado los importadores pagaban un dólar superior al dólar oficial por este impuesto y los exportadores recibían un valor superior por el dólar blend.

La decisión de terminar con el cepo es otro aspecto destacado de los anuncios del viernes. En el corto plazo, los beneficios potenciales esperados son bajos. Por la crisis internacional, en el 2025, el total de ingresos de dólares del exterior por inversión extranjera directa (IED) difícilmente sea superior a la observada durante el 2024, el año donde la IED fue la más baja de los últimos 15 años. Por otro lado, la salida del cepo tendrá un efecto negativo en la tasa de interés pagada por el sector privado para financiarse en moneda extranjera. En las próximas semanas, debiera observarse un aumento en la tasa de interés en dólares para la emisión de ON en dólares con impacto en el total financiado.

El impacto de corto plazo de la devaluación será un aumento en la inflación y un freno en la actividad. Este último aspecto contribuirá a la sostenibilidad de corto plazo del nuevo esquema cambiario al impactar en el volumen de importaciones y de otros flujos del balance de pagos y además permitirá que se cumplan las metas de acumulación de reservas comprometidas con el FMI en este nuevo acuerdo. En relación al traslado a precios de la devaluación creemos que la baja en la inflación de los últimos meses contribuirá a que el traslado a precios sea menor al de agosto y diciembre de 2023. Para el período abril-junio 2025, esperamos una inflación acumulada del orden del 15%.

En los nuevos lineamientos de política monetaria publicados por el BCRA se introduce un cambio saludable. Se abandona el concepto “criollo” de la “Base Monetaria Amplia” (BMA). ¿Adónde irán a parar los cientos de análisis que tomaban la BMA en serio y hablaban de una cantidad de pesos fija que impediría la suba del dólar? ¿Al mismo lugar donde duermen las ya olvidadas opiniones de quienes acusaban de mandril a todo aquel que alertara sobre las inconsistencias del esquema macro de fines del 2024?

A partir de ahora, el BCRA define metas nominales para el M2 privado e interviene sobre la tasa de interés a través de operaciones de mercado abierto. Dadas las metas y la inflación esperada para el período abril-junio, en las próximas semanas, debiera observarse un aumento de la tasa de interés en pesos. Esto contribuiría al sostenimiento del régimen cambiario y el nuevo valor del dólar de $1300–1350 sin que sea necesaria una venta significativa de reservas del BCRA al menos en el período abril-junio (a esto hay que sumarle la liquidación de la cosecha).

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateEn los próximos meses y ya con el impacto en precios y en actividad definidos, el debate será en relación al resultado electoral y su impacto en las expectativas y la gobernabilidad. Hasta ahora, el gobierno de Milei avanzó en la instrumentación de la mayoría de sus políticas desde la fortaleza política que le otorgaba un nivel de popularidad elevado. ¿Cómo será la dinámica política si los niveles de popularidad del Gobierno disminuyen en un contexto internacional complejo?

En este escenario mundial y local, y en relación a lo económico la pregunta principal será: ¿Un empeoramiento en las encuestas del oficialismo impactará en el volumen de dolarización de portafolio? Atención a esto: en el volumen de dolarización del sector privado de este año se juega el futuro del nuevo esquema.

Finalmente, y saliendo de la mirada enfocada en la coyuntura macro de corto plazo, la noticia de que el país vuelve a aumentar su deuda con el FMI es negativa. No sabemos aún el destino de este endeudamiento que va a depender de la dinámica de los próximos meses y las decisiones que tome el gobierno en el futuro cercano. ¿El país se vuelve a endeudar para sostener un esquema económico que no resuelve ningún problema estructural de la economía argentina o lo hace para financiar una transición hacia un esquema cambiario definitivo que permita recuperar la función de reserva de valor de la moneda nacional y genere un proceso de aumento en la inversión que mejore la deficiente infraestructura económica y social del país y mejore la competitividad y la calidad de vida de las mayorías? La respuesta a esta pregunta suma una dimensión adicional a la del “empate” entre Milei y Kristalina. Si el préstamo no resuelve ningún problema, el resultado deberá reescribirse: “Milei 1 — Kristalina 1 — Argentina 0”. El futuro está abierto aunque la historia reciente no permite ser optimista.