Lecciones de Chile y Colombia: ¿funcionan las bandas cambiarias?

Ambos países recurrieron a este instrumento para ordenar sus regímenes monetarios en contextos de alta vulnerabilidad externa –como ahora lo hace Argentina–, con resultados disímiles.

El Gobierno estableció un esquema cambiario bastante poco tradicional (o “heterodoxo”) para los parámetros actuales, pero existieron varios casos a lo largo de la historia reciente. A fines de los ’80, la mayoría de los países de la Unión Europea establecieron bandas cambiarias como paso previo a la introducción del euro. Suecia y Finlandia copiaron el esquema poco antes de la crisis del 92‑93. A mediados de los ’90 Hungría, Polonia y la República Checa también implementaron las bandas en el marco de su transición desde una economía planificada a una de mercado. Israel, otro caso famoso, las implementó en 1991 como una segunda etapa de su programa de estabilización. En América Latina tuvimos los casos de Chile en 1984 y Colombia en 1991.

Por cuestiones de similitud económica y cercanía geográfica, en este artículo nos enfocaremos en los casos de Chile y Colombia, con el objetivo de identificar similitudes, diferencias y cuáles fueron los principales desafíos.

El caso chileno

En 1982, durante la dictadura de Augusto Pinochet, Chile sufrió una crisis cambiaria muy grave que provocó una caída del 15% del PBI, un aumento del desempleo al 30% y de la inflación al 27% anual. Este episodio se citó mucho en los últimos meses, dado que es un ejemplo de una crisis cambiaria que se gestó aun teniendo un superávit fiscal importante.

El problema vino por el lado de un tipo de cambio fijo que se apreció excesivamente frente a la inflación, combinado con una apertura irrestricta de la cuenta capital y financiera. Esto provocó un ingreso masivo de capitales que permitió financiar un déficit sumamente abultado de la cuenta corriente, que en 1981 tocó un máximo del 15% del PBI.

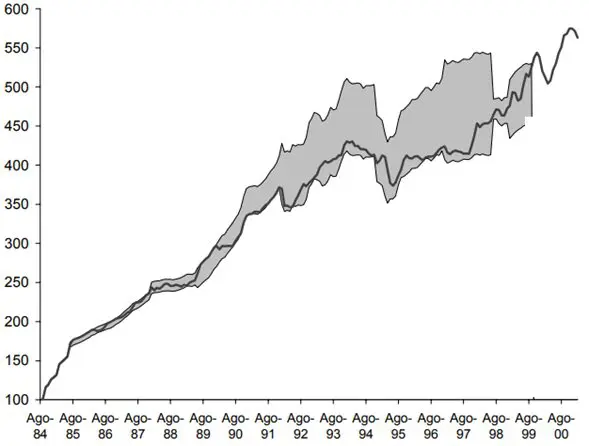

A partir de eso, en 1982 el gobierno pasó a un esquema de crawling peg donde el tipo de cambio se actualizaba todos los meses en función de la inflación, de modo de mantenerlo estable en términos reales. Posteriormente, en 1984 se mantuvo el ajuste mensual del tipo de cambio pero se incorporaron las bandas, que en un primer momento fueron muy angostas (±0,5%), aunque se fueron ensanchando con el correr del tiempo (±2% en 1985, ±3% en 1988 y ±5% en 1989).

Como se puede ver en el gráfico, dicho ensanchamiento estuvo explicado, más que nada, por el masivo flujo de capitales que ingresaron al país, los cuales hicieron que constantemente hubiera una presión a que el tipo de cambio se ubique en el piso de la banda. Incluso, en 1992 la banda dejó de estar fijada solo con respecto al dólar y pasó a estar determinada en función de una canasta de monedas (la de sus principales socios comerciales).

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

SumateTipo de cambio nominal y bandas

Y ahí estuvo unos de los principales desafíos, dado que ese ingreso de capitales atentaba contra la competitividad de la economía pero, además, con la necesidad de seguir bajando la inflación. Buena parte de los dólares que ingresaron fueron acumulados por el Banco Central (para no repetir el error del pasado de permitir que eso llevara a un abultado déficit de cuenta corriente), el tema es que eso tenía como contrapartida una inyección de pesos que ponía en jaque la baja de los precios.

Por tales motivos, el Banco Central los “esterilizaba”. Es decir: el Banco Central compraba los dólares y emitía pesos, pero luego retiraba esos pesos del mercado ofreciendo bonos del tesoro. Esto fue acompañado por una política fiscal muy restrictiva, dado que el gobierno presentaba un superávit fiscal (incluso al computar estos intereses de la deuda).

El tema es que esto generaba un círculo vicioso: para poder retirar los pesos de circulación el Banco Central debía ofrecer tasas de interés más altas, lo que atraía nuevos capitales extranjeros (apreciando todavía más la moneda y generando una mayor esterilización).

Para tratar de evitar eso, se introdujeron regulaciones prudenciales para moderar los flujos de capital de corto plazo. La principal fue el encaje no remunerado a los ingresos de capitales de menos de un año, que desincentivaba las entradas especulativas.

Al margen de lo anterior, el esquema fue sumamente exitoso. Entre 1984 y 1987, el PBI creció a tasas anuales superiores al 4%, y durante los noventa promedió un crecimiento cercano al 7% anual. La inflación, que partía de niveles superiores al 20%, fue descendiendo de manera sostenida hasta ubicarse en 3,3% en 1999. El esquema de bandas permitió una desinflación gradual pero sostenida, sin recurrir a un tipo de cambio fijo que expusiera a la economía a nuevos shocks externos. Además, las exportaciones crecieron de manera significativa, lo que ayudó a que el déficit de cuenta corriente sea moderado. En septiembre de 1999, el Banco Central decidió eliminar la banda y pasar a un régimen de flotación limpia, en el marco de un esquema formal de metas de inflación. De este modo, la banda cumplió su función como mecanismo de transición.

El caso colombiano

Colombia, a comienzos de los noventa, era una de las pocas economías latinoamericanas que había evitado los episodios hiperinflacionarios de los ochenta. El manejo del tipo de cambio fue una pieza clave dentro del enfoque de política económica colombiano. En 1967, el país adoptó un régimen de crawling peg que se mantuvo vigente hasta 1991. Durante la mayor parte de ese período (salvo por algún que otro episodio puntual), el tipo de cambio se movió en línea con la inflación, manteniendo su valor (real) en el tiempo.

Colombia tenía un régimen de crawling peg (que buscaba que el tipo de cambio se mantuviera en línea con la inflación) desde 1967. El sistema funcionó sin grandes sobresaltos, pero en 1989 la autoridad monetaria decidió incrementar la tasa de devaluación de modo de compensar la caída del precio internacional del café. No obstante, la estrategia mostró ser inconsistente con la política monetaria restrictiva que aplicaba para combatir una inflación creciente.

Se generó un círculo vicioso similar al que vimos anteriormente en Chile. Las altas tasas de interés atrajeron un flujo importante de capitales extranjeros que presionaba a la baja al tipo de cambio, lo que llevaba a que el Banco Central los esterilizara (presionando por una mayor alza de las tasas de interés).

Frente a eso, en 1991 la autoridad monetaria decidió virar hacia un esquema de bandas cambiarias “implícitas” (dado que, en realidad, el techo y el piso del tipo de cambio se estableció por medio de la introducción de un bono en dólares cuyo precio máximo y mínimo estaba fijado por el Banco Central). Sumado a eso, decidió bajar las tasas de interés. Sin embargo, nada de eso evitó el continuo ingreso de capitales y la apreciación del tipo de cambio (que ahora tenía un problema adicional porque la esterilización se hacía emitiendo deuda en dólares).

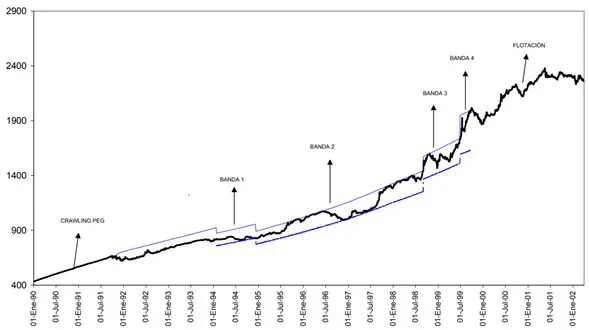

En 1994 el Banco Central decidió migrar hacia un esquema de bandas cambiarias móviles (se actualizaban diariamente a una tasa del 11% anual), con un ancho de ±7% dentro del cual el tipo de cambio fluctuaba libremente. Es importante destacar que, a diferencia del caso chileno, acá las bandas no se adoptaron con el objetivo de anclar las expectativas inflacionarias, sino para lograr mayor flexibilidad cambiaria y monetaria (por eso acá el ancho de la banda fue mucho más grande que en el caso chileno, que recordemos que arrancó siendo de ±0,5%).

Tal como se puede ver en el gráfico, las bandas sirvieron tanto para poner un freno a los episodios apreciatorios como también algunos eventos de estrés (como en la crisis política desatada por denuncias de corrupción del presidente Ernesto Samper).

Tipo de cambio nominal y bandas

Sin embargo, la crisis asiática y la rusa generaron un freno abrupto del financiamiento y la salida de los capitales extranjeros (en 1998 Colombia tenía un déficit de cuenta corriente del 6% del PBI), lo que derivó en un salto del tipo de cambio hacia el techo de la banda. Sin acceso a los mercados y con una pérdida sostenida de las reservas, en 1999 el gobierno negoció un acuerdo con el FMI que implicó un fuerte ajuste fiscal y monetario, sumado a la eliminación de las bandas (el tipo de cambio pasó a flotar libremente). A pesar de que la crisis llevó a una caída significativa del PBI, la inflación bajó de manera significativa y el tipo de cambio no mostró grandes sobresaltos, lo que permitió que el esquema cambiario se mantuviera sin problemas.

Un mismo instrumento, dos caminos distintos

Tanto Chile como Colombia recurrieron a las bandas cambiarias como una forma de ordenar sus regímenes monetarios en contextos de alta vulnerabilidad externa. Pero, aunque el instrumento fue el mismo, los recorridos fueron distintos. En Chile, las bandas actuaron como una herramienta de transición ordenada hacia la desinflación y la apertura externa. La autoridad monetaria logró mantener un superávit fiscal, esterilizar los flujos de capital y aplicar regulaciones que limitaron los ingresos especulativos, con resultados económicos que se tradujeron en crecimiento sostenido y baja de la inflación.

Colombia, en cambio, adoptó el esquema en un contexto de menor inflación estructural, pero con una estrategia menos orientada al anclaje nominal y más centrada en ganar flexibilidad. La implementación fue más laxa desde el inicio y, pese a los ajustes posteriores, el régimen no logró evitar las presiones externas que desencadenaron su abandono en medio de una crisis financiera global.

La lección es clara: el éxito de un régimen de bandas no depende solo del diseño formal, sino de las condiciones macroeconómicas, la consistencia de las políticas y la calidad de la gestión. Hasta la mejor banda puede desafinar si no cuenta con los instrumentos adecuados.

Foto: Depositphotos