¿La economía argentina está mejor o peor que en 2023?

Para contestar es necesario analizar los datos de la inflación, actividad económica, empleo, ingresos.

Una de las discusiones más álgidas que se dan con frecuencia entre quienes defienden al Gobierno y sus detractores es sobre el desempeño económico. ¿Estamos peor o mejor que en 2023? La mejor manera de responder esa pregunta es analizando los datos.

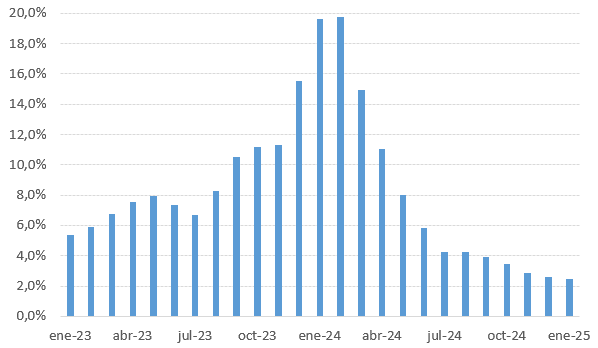

Arranquemos por la inflación, la vara que se puso el Gobierno. Como se desprende del gráfico debajo, la variación de precios se redujo de manera considerable y su nivel actual (2,2% en enero) es muchísimo más bajo que cualquiera de los meses del 2023. Eso no quita que, para los parámetros “normales”, siga siendo una inflación elevada (como referencia, la inflación mensual en Chile, Brasil, Uruguay o Colombia, por poner algunos países de la región, se ubica por debajo del 1%) o que haya dudas respecto de su sostenibilidad. Pero, es indiscutible que la inflación se redujo de manera contundente.

Inflación mensual (en %)

Acá una primera disputa se da en torno a la manera en la que se miden los precios. Como explicamos acá, un problema real que tiene la metodología actual del INDEC es que utiliza ponderadores viejos que no captan correctamente la canasta de consumo de la población (en particular, le otorgan un peso menor al gasto en servicios del que en realidad tiene en la gente). En el marco de la actualización de las tarifas que llevó a cabo el Gobierno y que significó un alza muy fuerte en sus precios, esta diferencia metodológica no es menor. La consultora Ecolatina estima una diferencia de 20 puntos porcentuales para la inflación de 2024 (117% la medición oficial vs. 137% si la metodología fuera actualizada).

Ahora bien, esto no modifica en lo absoluto la conclusión anterior. Las diferencias en la medición fueron notorias en los meses puntuales de fuertes incrementos en las tarifas de los servicios públicos (febrero, marzo, abril y junio), pero la trayectoria descendente no se vio modificada. Es importante remarcar esto porque en las redes se observa mucho este argumento para negar la baja de la inflación, lo cual es incorrecto y contraproducente (porque de manera indirecta pone en duda la calidad del INDEC, algo que costó mucho recuperar).

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumatePasemos a la actividad. Hace unos días se conoció el dato del Estimador Mensual de la Actividad Económica (EMAE) de diciembre, que por octavo mes consecutivo registró una expansión (en términos mensuales desestacionalizados). Esto hizo que se recuperara todo lo perdido desde agosto del 2023, momento en que empezó la recesión (tras la devaluación post PASO); y si la comparación se hace respecto de noviembre del año pasado, para evaluar solo la gestión actual, la actividad se encuentra 2,5% por encima.

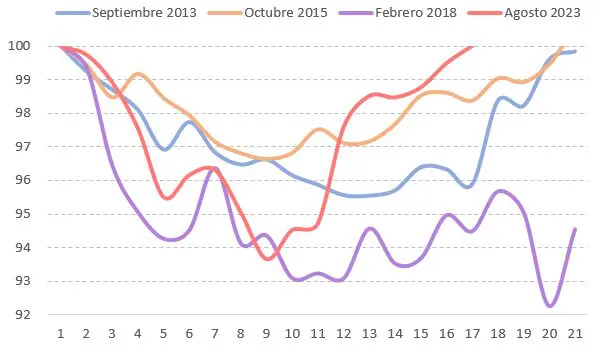

La recuperación de la actividad económica fue sumamente rápida, lo que queda claro al comparar con las recesiones anteriores. El gráfico a continuación toma como punto de partida el mes en el que se inició la recesión y a partir de eso cómo evolucionó y cuánto tardó hasta recobrar todo el terreno perdido. Como se puede apreciar, la recuperación actual fue la más rápida de todas, lo que llama todavía más la atención teniendo en cuenta la magnitud de la devaluación y del ajuste fiscal que aplicó este gobierno. Nobleza obliga, la recuperación de la actividad terminó siendo en forma de “V”.

Comportamiento de las recesiones anteriores

No obstante, al examinar los distintos sectores que conforman el EMAE se advierte que la recuperación fue muy heterogénea. En particular, tres de los sectores de mayor peso (tanto en términos de producción como de empleo) como son la industria, el comercio y la construcción, no solo se mantienen por debajo de los niveles del año pasado (9%, 7% y 18%, respectivamente), sino que en los últimos meses se frenó su recuperación y volvieron a mostrar caídas.

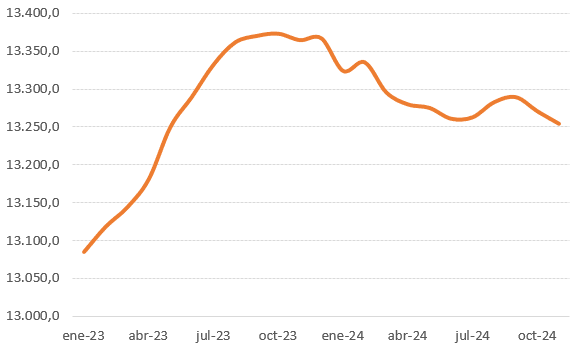

Justamente en el empleo es donde no hubo recuperación. A lo largo de todo el año se observó una caída prácticamente sostenida, que para noviembre del 2024 (último dato disponible) acumuló una reducción de 111.000 puestos de trabajo respecto de noviembre del año anterior. Al examinar su composición resulta todavía más preocupante, dado que las pérdidas más importantes no vinieron por el lado de la motosierra que aplicó Milei en el sector público (unos 50.000 empleados menos), sino en el empleo privado registrado (con una destrucción de 120.000 empleos, explicados en su mayoría por los 3 sectores mencionados en el párrafo anterior). Por otro lado, hubo un aumento importante del monotributo (+61.800), que estaría indicando que una parte de los puestos perdidos en el sector registrado son absorbidos bajo esta modalidad de contratación, mucho más precaria.

Evolución del empleo registrado (en miles)

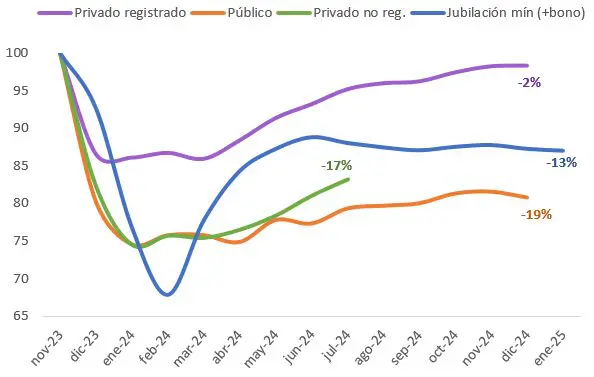

Por último, nos queda analizar la situación de los ingresos. El gráfico a continuación compara la evolución del salario del sector privado registrado, del sector público, de los informales y la jubilación mínima (más el bono complementario) contra el promedio del año pasado, todo medido en términos reales.

Evolución de los ingresos reales (100 = prom. ene-nov.23)

Como pueden ver, todos los sectores se encuentran por debajo de los niveles del 2023, aunque con diferencias importantes. El sector privado registrado –que es el que tiene mayor poder de negociación- muestra una caída del 2%. El haber mínimo tuvo una caída muy fuerte en los primeros meses del año que se revirtió parcialmente con el cambio de la fórmula de indexación, pero precisamente ese cambio de fórmula es lo que explica que posteriormente se haya “congelado” en un nivel bastante menor al del año anterior (-13%), dado que ahora se actualiza en función de la inflación. El sector público sufrió una caída un poco menor, pero su recuperación fue mucho más tenue, por lo que en la actualidad se ubica 19% por debajo de los niveles del 2023. Por último, nos queda el sector informal que, como siempre advertimos, su medición se encuentra desfasada y por ende el último dato disponible es de julio del 2024. Si bien tuvo una caída inicial prácticamente idéntica a la del sector público, su recuperación fue más dinámica (más parecida a la del sector privado registrado) y para esa fecha se encuentra 17% por debajo del 2023.

Sin embargo, para ser más precisos deberíamos incorporar en el cálculo la cuestión de los ponderadores mencionada previamente. Al tenerla en cuenta, todos los ingresos analizados mostrarían una caída adicional de aproximadamente 5,5 puntos porcentuales más, lo cual muestra un panorama todavía bastante complejo para el poder adquisitivo de la gente.

En suma, no hay dudas de que hoy la inflación es más baja y que la recuperación de la actividad fue muy rápida (en ambos casos, mejor de lo previsto por la gran mayoría de los analistas). No obstante, dichas mejoras no traccionaron con la misma fuerza en el empleo y los ingresos (que, a su vez, muestran disparidades entre los distintos sectores). Habrá que ver qué sucede este año. Si se consolida la baja de la inflación y la actividad sigue recuperándose como estima el Gobierno, esto debería impactar en los ingresos y en el empleo, aunque la magnitud de esta mejora probablemente sea heterogénea como hasta ahora.