La ciclotimia de la deuda

¿Qué gobierno fue el que más se endeudó? Analizamos la discusión que surgió a raíz del gráfico que mostró en estos días Macri.

Hola, ¿cómo andás? El tema de esta semana fue, lamentablemente, el de la deuda pública. Un tema que no debería seguir siendo motivo de discusión, dada la abundante evidencia empírica a nivel mundial y las varias experiencias a nivel local. Pero parece que nunca terminamos de ponernos de acuerdo así que hay que seguir insistiendo con el tema.

“Esta es la verdad”

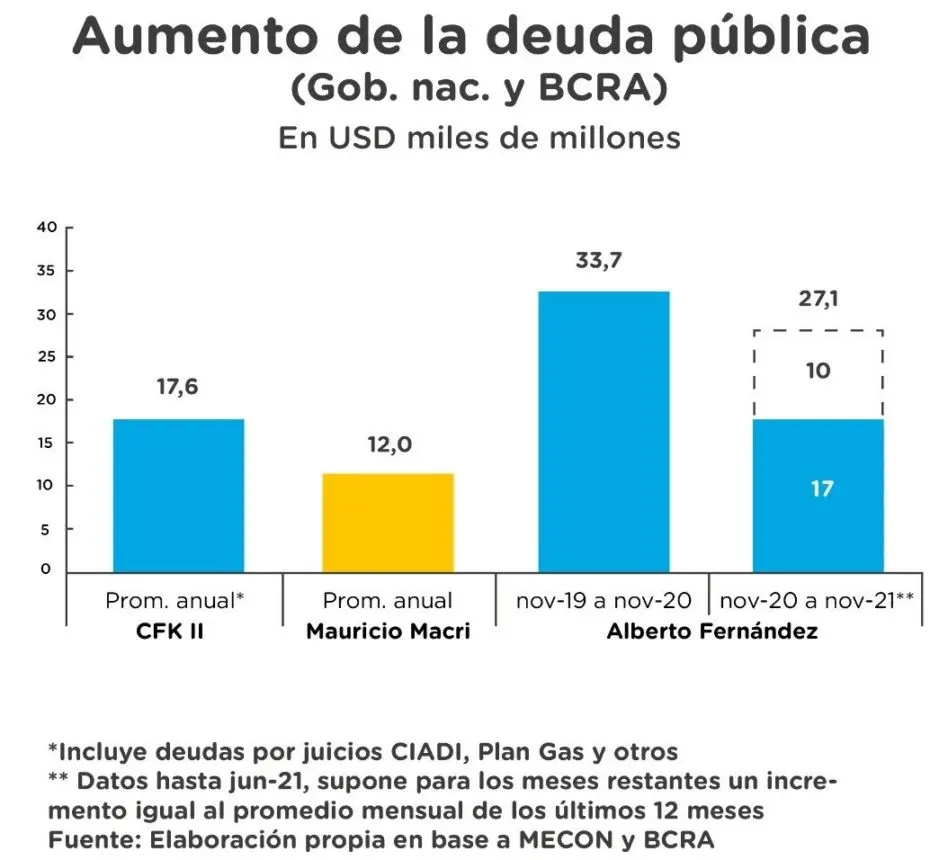

La discusión arrancó por los dichos de Macri en esta entrevista con Morales Solá, donde mostró el gráfico que se presenta a continuación para sostener que tanto el gobierno de Fernández de Kirchner como el de Alberto Fernández se endeudaron más que el de él. “Esta es la verdad”, sostuvo varias veces. ¿Es así?

La discusión acerca de si lo dicho por Macri es verdadero o no hay que dividirla en tres planos. En primer lugar, si los datos son correctos. En segundo lugar, la interpretación que hizo de los mismos y, por último, el contexto que está por detrás.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

¿Qué dicen los datos?

Según muestra el gráfico, el endeudamiento promedio del Sector Público y del Banco Central durante la gestión de Macri (2016-2019) sería más bajo que el de Fernández de Kirchner (2012-2015) y que el de Alberto Fernández, que separa por un lado el primer año de su gestión (tomando noviembre del 2019 como último mes “completo” de la gestión de Cambiemos) y, por otro, el 2021 (utilizando los datos reales a junio y proyectando los restantes).

¿Y esta cajita de texto para qué está? Acá es donde despabilamos a nuestros lectores y les contamos lo difícil que es hacer periodismo en estos tiempos. Por eso, si la información que leés en Cenital te ayuda a entender mejor lo que pasa, te pedimos que nos des una mano para seguir.

SumateEn esta nota de Chequeado analizaron los números y se tomaron el gran trabajo de replicar los datos y hacerlos públicos, mostrando que provienen en todos los casos de fuentes oficiales y obteniendo resultados muy similares. Por ende, no habría nada raro por ese lado.

El truco está en interpretarlos

Los problemas aparecen cuándo nos preguntamos acerca de lo que significan esos datos y si representan lo que dicen representar. Acá hay varias cuestiones objetables, pero sobre todo dos que son muy relevantes y que requieren algo de desarrollo.

La primera es cómo se contabiliza el total de la deuda pública. Del gráfico y de los datos provistos en la nota de Chequeado, se desprende que utilizaron la suma de la deuda pública bruta del Gobierno Nacional sumado a la del BCRA (pases, lebacs y lelics). Por lo general, lo que se mira es solo la deuda pública del Gobierno Nacional, y en particular la deuda con el sector privado y con los organismos multilaterales, conocida como deuda pública neta, dado que no tiene en cuenta el endeudamiento entre los propios organismos del sector público (donde se encuentra el Banco Central, la ANSES, entre otros). Esto es así ya que cuando se analiza la sostenibilidad de la deuda pública (el riesgo de incumplir su pago), lo que interesa es la deuda consolidada del Estado con el resto de los sectores.

Incluir la deuda con estos organismos sería algo así como contabilizar la deuda que existe entre dos socios, cuando en realidad lo que nos interesa es ver la posición global de la empresa. Lo que muchas veces se pierde de vista es que el aumento de un pasivo por parte de uno de los socios (la deuda que contrae) es la contrapartida del aumento del activo del otro de los socios (el préstamo que otorga). Cuando la deuda se salde, el resultado final es neutro en términos del balance general de la empresa.

¿Pero qué sucede si uno de los socios se endeuda constantemente con el otro y nunca salda su deuda? Acá es dónde aparece la relevancia de incorporar la deuda del BCRA (las distintas letras, como son los pases, lelics o lebacs). Como vimos, cuando el Gobierno Nacional gasta más de lo que recauda incurre en un déficit fiscal, que tiene que ser financiado de alguna manera; esto es, se endeuda. El déficit fiscal es por definición un aumento del endeudamiento. A partir de eso, la siguiente cuestión es cómo se financia el déficit, es decir, cómo se endeuda y con quién el Gobierno Nacional (puede ser en moneda local o en dólares, con el sector privado local, en los mercados internacionales, con el BCRA, etc.). Si decide hacerlo con el BCRA, en términos contables esto significa que el Gobierno Nacional emite una letra (es decir una deuda, digamos por $100) que se la da a la autoridad monetaria (por ende, aumenta su activo en $100) a cambio de un billete de $100. El saldo es que aumenta la deuda pública en $100, aumentan los activos del BCRA por $100 y se inyecta esa misma cantidad de dinero en la economía.

A partir del ejemplo anterior, queda claro por qué la deuda pública se contabiliza sin tener en cuenta la deuda con otros organismos del sector público (al consolidar activos y pasivos de ambas instituciones, el resultado sería neutro). No obstante, el ejemplo también sirve para entender por qué tendría lógica incorporar la deuda del BCRA, dado que es la manera que tiene para quitar dinero de circulación (recordemos que el manejo de la liquidez es uno de sus principales objetivos de política económica). Lo que hace en estos casos es ofrecer una letra que tiene atada un interés (pases o lelics) a cambio de los pesos, lo que aumenta su endeudamiento.

Por ende, si el gobierno aumenta el déficit fiscal y lo financia a través del BCRA, eso provoca un incremento en la cantidad de dinero que, posteriormente, puede ser reabsorbido por la autoridad monetaria. Siendo este el caso, tiene lógica contabilizar la deuda del BCRA. Lo que seguro no tiene sentido es sumar la deuda pública bruta (es decir aquella que incorpora la deuda con los organismos públicos) y la del BCRA, dado que de esta manera estaríamos contabilizando dos veces la misma deuda (si mantenemos dado el objetivo de liquidez en la economía). En rigor, lo correcto sería analizar la deuda neta, incorporando la deuda del BCRA pero también las reservas internacionales, como hace Marina Dal Poggetto acá.

Ojo con los promedios

De cualquiera manera, la cuestión más importante es, probablemente, la que parezca la más insignificante: el hecho de utilizar el promedio anual de los datos. La deuda pública es un stock, es decir que se va acumulando en el tiempo, y en términos de su sostenibilidad no solo es importante cuánto aumenta sino a la velocidad que lo hace, y para eso el promedio puede no ser un buen indicador.

Imaginen que estamos analizando la capacidad de manejo de dos conductores frente a una curva peligrosa en una ruta. Por un lado, tenemos a uno que venía manejando a 60 km/h y por lo tanto solamente tuvo que doblar, sin pisar el freno. El otro, que venía a 120 km/h, no llegó a doblar y terminó derrapando al costado de la ruta. Si utilizaran la velocidad promedio para comparar la capacidad de manejo, les daría 60 km/h en ambos casos (uno porque se mantuvo siempre en esa velocidad, el otro porque pasó de 120 a 0 km/h, al chocar). Evidentemente, el promedio no sería un buen indicador.

Con el endeudamiento pasó algo similar. Durante la gestión de Cambiemos, fue tal la cantidad de deuda contraída en tan solo dos años, que ya para principios de 2018 tuvo que acudir al FMI, prestamista de última instancia. Además, el problema no fue solo la cantidad, sino que la mayoría del endeudamiento se realizó en dólares y se colocó en los mercados internacionales, lo cual como vimos acá viene atado de otros requisitos vinculados con la desregulación cambiaria, que lo hace mucho más riesgoso.

Para tener una idea, en ese lapso de tiempo el gobierno de Macri emitió bonos en moneda extranjera por un total de USD 71.000 millones, casi el doble que el kirchnerismo en sus 12 años de mandato, donde se emitieron USD 38.000. Luego de acudir al FMI, el proceso de endeudamiento obviamente se frenó, aunque esto también estuvo explicado por la fuerte devaluación del tipo de cambio, que redujo considerablemente la deuda en moneda local.

Posteriormente, a los pocos meses de iniciada la gestión del gobierno de Alberto Fernández estalló la pandemia, lo que provocó una fuerte caída de la actividad económica –y por lo tanto de la recaudación fiscal- sumado a la necesidad de impulsar el gasto público, con el objetivo de sostener los ingresos de las familias y las empresas. Esto llevó a un fuerte aumento del déficit fiscal (y, por ende, también de la deuda pública), algo que sucedió acá y en todo el mundo.

El contexto también importa

A partir de todo lo anterior, y si ahora miramos los datos por año en lugar del promedio, cambia radicalmente el panorama. Como pueden ver, en el año y medio de gestión actual la deuda se incrementó significativamente, pero por debajo de los años de mayor endeudamiento de Cambiemos. Acá es donde hacíamos referencia que además el contexto importa, dado que cualquier análisis que omita el hecho de que buena parte de esa deuda estuvo provocada por el estallido de la pandemia estaría siendo muy poco honesto. Además, fíjense cómo el promedio de la gestión de Cambiemos subestima el endeudamiento, dado el aumento nulo en 2018 y 2019.

Variación de la deuda neta del Gobierno Nacional y BCRA (en millones USD)

Fuente: M. Dal Poggetto.

En definitiva, el tema de la deuda debería ser una cuestión saldada. Además, lo que ya debería estar más que claro es que la deuda en moneda extranjera –sobre todo aquella colocada a capitales extranjeros- es la más riesgosa y que por ende hay que utilizarla con cuidado, que no es lo mismo que decir que el país no deba endeudarse en dólares, desde ya. Por otro lado, si bien la deuda en moneda local o el financiamiento directo con el BCRA son opciones menos riesgosas, es importante enfatizar el hecho de que el nivel del déficit fiscal es relevante para el buen funcionamiento de la economía, ya que como vimos eso también puede derivar en una devaluación del tipo de cambio.

¿Más economía?

Va el resumen del panorama económico a partir de los datos que salieron durante la última semana: la actividad económica en junio mostró una recuperación, dejando atrás la caída de los dos meses anteriores debido al aumento de los contagios y las restricciones a la circulación establecidas por el gobierno. Los precios mayoristas se desaceleraron marcadamente en julio, mientras que con los costos de la construcción sucedió lo contrario. Los precios de la canasta básica crecieron muy por debajo de la inflación en julio. El superávit comercial volvió a ser muy holgado en julio, al igual que en todos los meses anteriores del año, de la mano del crecimiento de las exportaciones. La nota completa la podés leer acá.

El podcast de esta semana es “Nada Será Igual”, donde se analizan las nuevas formas de creación de valor, basadas en la inteligencia artificial y la uberización de la economía. Lo podés escuchar acá.

Por último, hoy hay dos seminarios muy piolas que vinculan economía con medio ambiente. En un ratito, a las 11, éste que analiza la cadena productiva de la rama cartonera de la economía popular para visibilizar su rol económico, social, político y ambiental. Y a las 5 de la tarde, este otro, sobre eficiencia energética residencial y tecnologías para la reducción de gases de efecto invernadero.

Esto fue todo por hoy. Ojalá te haya servido para que ahora entiendas un poco más de esta cosa tan difícil que parece ser la economía argentina. Si no aguantás hasta la semana que viene, la seguimos por acá.

Espero tu respuesta. Te mando un abrazo grande.

Juanma

p.d. Si te gusta este newsletter, y valorás lo que hacemos, te invito a sumarte colaborando con el proyecto de Cenital a través del sistema de apoyo económico.