La baja de la inflación se festeja en Miami

Mientras los hinchas argentinos copan el Mundial de Clubes, el IPC sigue a la baja. ¿Qué tienen estos dos fenómenos en común?

¿Qué tienen en común la cantidad de hinchas argentinos en el Mundial de Clubes con la baja de la inflación? A priori uno pensaría que nada, ¿no? Sin embargo, tienen un factor en común que venimos mencionando mucho en #Rollover (y que aparece también en otros newsletters): la apreciación de la moneda. En efecto, estamos caros en dólares o, lo que es lo mismo, el resto del mundo está barato en comparación con nosotros. De esta forma, más gente está en condiciones de ir a Estados Unidos a alentar a su equipo del alma. Así como está relativamente barato viajar al exterior, también está relativamente barato importar. Dado que buena parte de los bienes y servicios son importados o tienen componentes importados, sumado a que el dólar es referencia de precio en bienes nacionales, la apreciación de la moneda modera la inflación.

La inflación más baja desde 2017

Comencemos por la inflación minorista, el principal indicador que miramos cuando queremos saber cómo viene la variación de precios. Se mide a través del Índice de Precios al Consumidor (IPC), una canasta de bienes y servicios representativa del gasto de los hogares que incluye alimentos, bebidas (alcohólicas y no alcohólicas), prendas de vestir, luz, gas, electricidad, transporte, comunicación, salud, educación, restaurantes y hoteles, entre otros. El INDEC pondera el peso de cada uno de estos productos en una canasta de consumo representativa de las familias, releva y procesa alrededor de 320.000 precios por mes y da como resultado un porcentaje de variación de precios promedio que comúnmente llamamos inflación.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Asimismo, el indicador se divide en tres categorías: estacionales, regulados y núcleo. Los estacionales son los bienes y servicios cuyos precios tienen una variación marcada en determinados momentos del año por cuestiones climáticas o de calendario. Es el caso, por ejemplo, de las frutas, verduras, indumentaria, turismo y educación. Los regulados son los bienes y servicios cuyo precio está determinado o fuertemente influenciado por decisiones gubernamentales, como las tarifas de servicios públicos, el transporte, el combustible y las prepagas. Finalmente, la inflación núcleo está compuesta por la variación de precios de los bienes y servicios no estacionales ni regulados.

Esta última es particularmente útil porque es el componente más puro de la inflación y permite observar la tendencia descontados los efectos estacionales de corto plazo y las medidas discrecionales del sector público. En esta categoría entran los alquileres, servicios privados como restaurantes, peluquerías y gimnasios, bienes durables como celulares, electrodomésticos y autos, bebidas y alimentos no estacionales como pan, arroz, carne, fideos y galletitas.

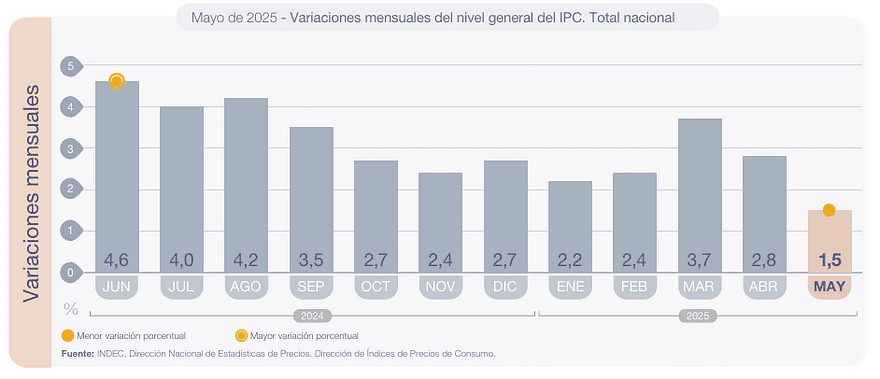

Resulta que la inflación minorista de mayo fue de 1,5% mensual (43,5% interanual), el menor valor desde noviembre de 2017. En abril y mayo de 2020 hubo un porcentaje similar, pero esos meses hay que interpretarlos en el marco de la pandemia y la caída de los precios internacionales. En conclusión, es un muy buen dato aunque es necesario marcar algunas consideraciones.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateGracias estacionales

En primer lugar, los precios estacionales dieron una mano importante al presentar una caída mensual de 2,7%. Como buena parte de los alimentos son estacionales, la variación de los precios de la canasta básica alimentaria también fue negativa. Es frecuente que la estacionalidad de los precios de mayo sea a la baja, pero en junio suele ser neutra, mientras que en julio en general hace una contribución positiva. Así que, para mantener la inflación en los meses que siguen en torno al nivel de mayo, el aporte de los otros componentes deberá ser menor.

La variación de los regulados fue de 1,3%, positiva, pero por debajo del nivel general. En particular, en mayo tocaba aumentar el impuesto a los combustibles (cuyo objetivo incluye la reducción de emisiones de CO2), pero el Gobierno decidió postergar ese incremento con el objetivo de acentuar la baja en la inflación. Esta medida, no solo tiene costo fiscal sino que reduce el ya de por sí escueto financiamiento para obras de infraestructura vial y mantenimiento de rutas.

Por último, la inflación núcleo fue de 2,2%, el menor porcentaje desde los primeros meses de la pandemia y 1 punto porcentual más bajo que el registro de los dos meses anteriores, pero aún por encima del 2%. Eso implica que se han dado importantes pasos para tener una situación inflacionaria más controlada pero aún no se ha conseguido domarla. Es altamente probable que en los meses que siguen la variación de precios sea algo mayor a mayo y todavía tenemos pendiente ver la reacción de los precios una vez se corrija el tipo de cambio.

Deflación mayorista

Otro indicador de la inflación muy seguido es el Índice de precios internos al por mayor (IPIM). Si el IPC es la canasta de bienes y servicios que consumen las familias, el IPIM es más parecido a los bienes en los que gastan las empresas industriales y los comercios. Un punto muy importante a considerar de este indicador es que no incluye servicios, sino sólo bienes y, en particular, bienes transables, es decir, los que se comercian con el exterior. Deja afuera, por ejemplo, servicios, costos logísticos e impuestos finales.

De esta manera, es un indicador que se ve mucho más afectado por el tipo de cambio: cuando la moneda se devalúa, la variación del IPIM suele ser más elevada que la del IPC; cuando se aprecia, sucede lo contrario. Es por eso que el IPIM aumentó 54% en diciembre de 2023, más del doble que el IPC (25,5%), cuando el tipo de cambio oficial subió 120%. Como dato de color, cuando Milei afirma que su Gobierno recibió una inflación que corría al 17.000% anual, se apoya justamente en la variación del IPIM del 54% de ese mes. De más está decir que anualizar un dato mensual es incorrecto, que no está usando el indicador adecuado y que supone que ese salto del IPIM no estuvo asociado a la devaluación de ese mismo mes (o que esa magnitud de devaluación era inevitable).

Volviendo a la actualidad, en mayo la variación del IPIM fue ¡negativa! en 0,3% mensual (22,4% interanual), algo que sólo había ocurrido en abril de 2020 al inicio de la pandemia. ¿Esto significa que la inflación ya fue domada y no es un problema en la Argentina?

¡No tan rápido!

La deflación mayorista hay que interpretarla en el marco de la fuerte apreciación de la moneda. De hecho, el dato general se explica por una caída del 4,1% en los precios de los bienes importados, mientras que los nacionales se mantuvieron estables. Como decíamos, un tipo de cambio estable o incluso que disminuye, presiona a la baja todos los precios, pero principalmente los de los bienes transables. Dado que el IPIM tiene un componente de transables mayor que el IPC, su variación en este momento de apreciación de la moneda fue menor.

Además, no hay que olvidar que la estabilidad del tipo de cambio se logró habiendo relajado fuertemente el cepo. Así, el dato de IPIM de mayo hay que interpretarlo junto con el del mes anterior. En abril la variación del IPIM fue de 2,8% mensual. ¿Por qué si el tipo de cambio se mantuvo relativamente estable? Porque en el marco de la salida del cepo, se esperaba un tipo de cambio mayor. Así, muchos productores e importadores subieron preventivamente los precios en abril, los cuales fueron reducidos en mayo al despejarse las dudas de corto plazo con respecto al valor del tipo de cambio.

Sorprende que los precios bajen, ¿no? ¿Por qué no los dejaron aumentados a la espera de la inflación de los próximos meses? Es probable que la falta de demanda, al menos en determinados segmentos, haya influido. Si los productores ven que pierden mercado, ya sea porque se achica o bien porque ceden participación en manos de sus competidores, entonces allí donde hay espacio para reducir márgenes, los precios tienen la posibilidad de bajar.

Si bien el consumo privado aumentó muy fuerte el primer trimestre del año, este valor esconde también una enorme expansión de las importaciones (representaron el 32% del PBI, récord en 135 años), y no es generalizado a todos los sectores, sino más bien concentrado en los bienes durables. Recordemos que los últimos meses la recuperación de los salarios se interrumpió y que el desempleo del primer trimestre del año aumentó a pesar de la recuperación del nivel de actividad.

Un error bastante común es interpretar al IPIM como un anticipo del IPC. La lógica detrás de esta confusión es que los precios mayoristas luego son trasladados al minorista. Eso es cierto, pero esa lógica tiene un problema temporal: supone que los precios mayoristas de mayo afectan a los minoristas de junio. No necesariamente es así: los mayoristas de mayo bien pueden relacionarse con los minoristas de ese mismo mes. Es decir, la variación del IPC del 1,5% mensual fue, en parte, gracias a la variación negativa del IPIM de -0,3%. De hecho, como mencionamos, para junio se espera una inflación algo más elevada que en mayo.

La baja de la inflación se festeja en Miami

Si bien los datos de inflación de mayo fueron auspiciosos, no se puede cantar victoria. Por un lado, las estimaciones preliminares de junio muestran que este mes la variación de precios será mayor. Por otro, todavía resta el principal desafío: ¿cómo establecer un tipo de cambio sostenible, acorde a la productividad de la economía argentina, sin que eso genere un rebrote inflacionario?

Estamos insosteniblemente caros en dólares. Los 50.000 hinchas de Boca en Miami y los 10.000 de River en Seattle son un ejemplo. Lo mismo la cantidad de argentinos que viajan al exterior, que aumenta a un ritmo del 30% anual, mientras que los extranjeros que entran al país caen casi 10%. Y no es un problema que se limite sólo al sector turismo. Los datos generales de comercio exterior son preocupantes: un superávit comercial de solo USD 600 millones en mayo, uno de los mejores meses de cosecha, con exportaciones cayendo (a pesar de Vaca Muerta) e importaciones volando, no presagian el mejor de los desenlaces en materia cambiaria.

En resumen, cuando el tipo de cambio se corrija, la inflación va a tener un rebrote. Eso no significa que se va a retroceder todo el camino recorrido. El equilibrio presupuestario va en la dirección correcta (la composición del ajuste es otro tema), al igual que reducir el financiamiento monetario al Tesoro (aunque no se eliminó) y relajar el cepo. Pero el camino a una inflación baja y estable es largo y sinuoso. Quien piense que es una batalla ganada está equivocado.