FMI: el acuerdo de las veinte mil versiones

Un anuncio de Caputo sumó confusiones y el cruce de información con otros actores del Gobierno . ¿Qué pasaría si se concretaran cada uno de los escenarios planteados?

Este jueves, el ministro de Economía, Luis Caputo, anunció que el acuerdo con el Fondo Monetario Internacional (FMI) sería por un monto equivalente a los USD 20.000 millones y que las reservas del Banco Central (BCRA) se incrementarían hasta alcanzar un valor cercano a los USD 50.000 millones –se le sumarían créditos con el Banco Mundial y el BID–. Pocas horas después, voces cercanas al oficialismo explicaron que, si bien se trata de un programa nuevo adicional al vigente por USD 20.000 millones, en el mejor de los casos el aumento de exposición crediticia del FMI con Argentina sería de USD 6.000 millones y el resto quedaría sujeto al cumplimiento de metas. Además, se realizarían desembolsos en fechas cercanas a los vencimientos de capital del acuerdo vigente. En el período 2026–2029, hay vencimientos de capital con el FMI por el “acuerdo vigente” por USD 19.135 millones.

Todo esto que suena a discusión semántica es muy relevante. El FMI no es un prestamista tradicional. No acuerda un monto de crédito y espera se cumpla lo acordado en relación a los plazos y al pago de intereses y capital. Sino que acuerda un préstamo, pero luego otorga desembolsos parciales sujetos al cumplimiento de metas. Y cuando refinancia una deuda existente, acuerda un monto para otorgar desembolsos sujetos al cumplimiento de metas en un momento cercano al vencimiento de capital.

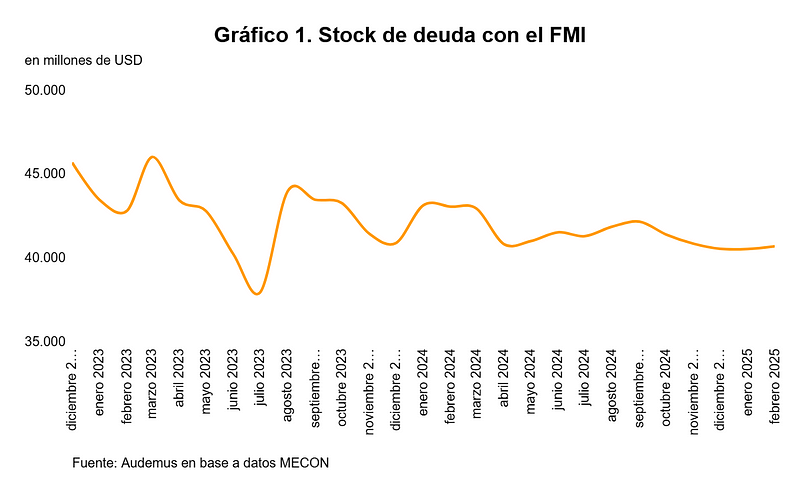

Teniendo esto en consideración, el anuncio del ministro y de otras voces del oficialismo fueron diferentes. El primero habló de un préstamo con un desembolso inicial de USD 20.000 millones y los segundos de un desembolso de USD 6.000 millones y un esquema de refinanciación de los vencimientos de capital del acuerdo vigente durante el período 2026–2029. Para terminar de dimensionar la diferencia, en el gráfico 1 se presenta la serie de la deuda vigente mensual con el FMI desde diciembre de 2022 (va variando con pagos y desembolsos).

A febrero de 2025, la deuda de capital con el FMI ascendía a USD 40.712 millones. Al momento del desembolso, si fueran USD 20.000 millones “nuevos” –como afirmó Caputo–, la deuda se elevaría a USD 60.712 millones. Si, en cambio, fueran USD 6.000 millones, la deuda ascendería a USD 46.712 millones y volvería a un valor similar al que tenía en marzo de 2023 –en ese mes, la deuda con el FMI era de USD 46.041 millones–. Es decir, si fuera la segunda opción, el organismo mantendría una exposición con Argentina similar a la que tenía con el gobierno anterior y todas las palabras sobre la “excelente relación de Milei con Trump” y “las felicitaciones que recibió del organismo el mejor ministro de la historia por el ajuste” se derretirían en los estantes de las declaraciones para el olvido (bastante llenos últimamente).

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

SumateLa otra diferencia muy relevante es sobre si el nuevo desembolso viene o no con un cambio del régimen cambiario. Si el Gobierno recibe USD 6 mil millones “nuevos” y mantiene el esquema cambiario actual, la economía argentina difícilmente llegue a las elecciones sin sobresaltos. Si, en cambio, fueran USD 20.000 millones “nuevos” y se sostuviera el esquema cambiario, el Gobierno llegaría a las elecciones con una economía en crecimiento, con una inflación anual en torno al 26%, y hasta podría volver a rescatar una de sus palabras favoritas: “¡Mandril!”.

¿Entonces?

En febrero de este año, se terminó el flujo de dólares del blanqueo que –vía el mercado de capitales y el sistema financiero– permitía financiar vencimientos de deuda en moneda extranjera y el empeoramiento del resultado de balanza de pagos de la mano del aumento de las importaciones, el turismo emisivo y la dolarización de portafolio (en crecimiento en un año electoral). En marzo, se desancló la relación entre la expectativa de devaluación y la tasa de interés en pesos y esto provocó que el BCRA fuera vendedor en el Mercado Único y Libre de Cambios (MULC) y los financieros a un costo de reservas internacionales muy elevado.

Si el ministro está en lo cierto, y el FMI le otorga un desembolso al Gobierno por única vez en la magnitud anunciada y sin cambios en el esquema cambiario, va a volver la euforia oficial. Si son USD 6 mil millones y sin cambios en el régimen cambiario, en los meses previos a las elecciones la cosa se va a complicar. Por lo dicho anteriormente, no está claro aún. Antes de sacar conclusiones hay que esperar y esquivar los discursos de euforia y los apocalípticos. Y sobre todo, a la vista de lo sucedido, evitar las declaraciones de los funcionarios hasta que se conozca algún documento oficial.

¿Con qué pesos?

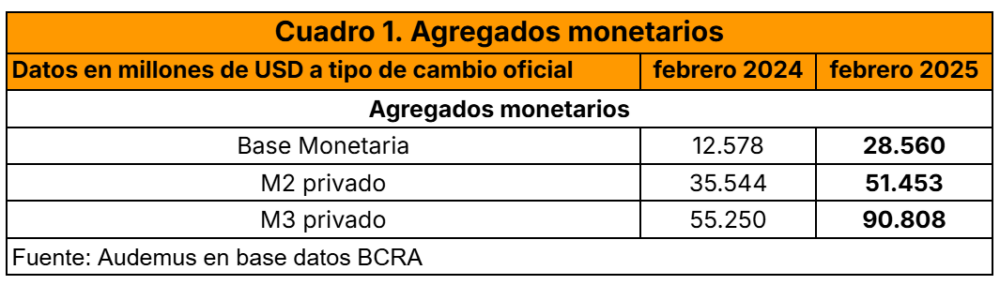

Tras el anuncio de Caputo, varias voces oficialistas volvieron a repetir el argumento: “Sin pesos, no es relevante el monto de reservas del BCRA. El equilibrio fiscal limita el crecimiento de la cantidad de pesos. ¿Con qué pesos vas a tener una corrida?”. No es tan fácil. Primero, la cantidad de pesos en una economía se mide de diferentes formas. Está el agregado Base Monetaria que mide el total de circulante en efectivo en poder del público y los bancos pero también está el M2, que es el circulante y los depósitos a la vista, y el M3, que incluye a los plazos fijos. El Gobierno se refiere a la Base Monetaria. A la hora de comprar dólares, para el oficialismo los pesos en cajas de ahorro o en billeteras virtuales no cuentan y solo son relevantes los pesos en papel moneda. ¿Será una oda al poeta popular al barranismo Carlos Maslatón?

En el cuadro 1 se resumen los datos de los principales agregados medidos en dólar oficial a febrero de 2025 y su comparación con los datos de hace un año atrás. En el último año, el crecimiento ha sido sustancial. Era lo esperado a partir de la caída en la inflación y la recuperación de la actividad.

Finalmente, en los últimos días, se agregó un nuevo argumento con una lógica similar a la descripta. “Si tengo USD 50.000 millones en el BCRA y una Base Monetaria que a dólar oficial es de USD 28.560 millones, tengo casi el doble de pesos que de dólares. El dólar se va a caer como un piano”. Pero no se pueden sacar conclusiones sobre el tipo de cambio midiendo la relación entre la Base monetaria y las reservas. A fines de diciembre de 2023, las reservas internacionales eran de USD 23.071 millones y la Base Monetaria de USD 11.889 millones y a nadie se le ocurría afirmar que eso significaba algo en relación al tipo de cambio. El problema es mucho más complejo e involucra la cuenta corriente, la expectativa de devaluación, la tasa de interés y los movimientos de la cuenta financiera, entre otros. En la coyuntura actual de la economía argentina, hace rato que la pregunta correcta no es “¿con qué pesos?”, sino “¿con qué dólares?”.

¿Es cierto que hay equilibrio fiscal? ¿Y los intereses de las LECAP?

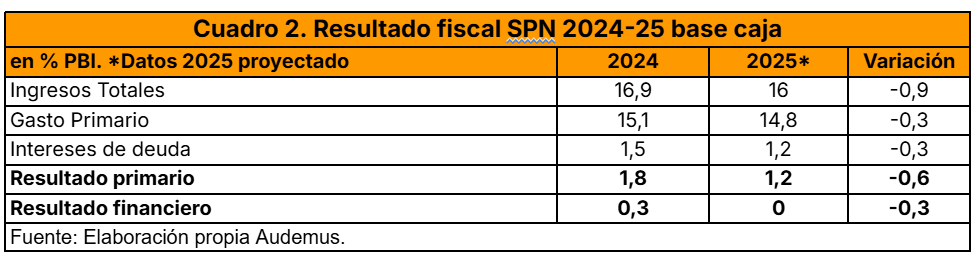

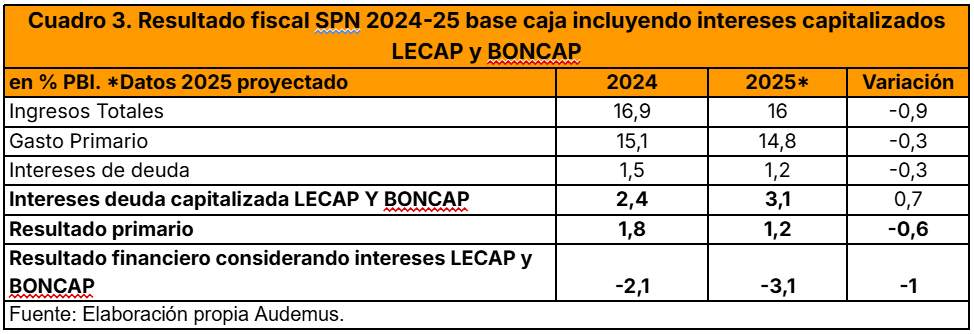

Uno de los ejes centrales de la política económica del actual gobierno es el equilibrio fiscal. Es indiscutible que en 2024 se realizó un ajuste histórico en el gasto equivalente a 4,6% del PBI, lo que permitió que se pase de un déficit primario de -2,7% del PBI a un superávit primario del 1,8%. El resultado fiscal primario es la diferencia entre gastos e ingresos del Gobierno sin considerar los intereses por pagos de deuda pública. Si se suman los intereses, se llega al resultado financiero. En el cuadro 2 se resumen los datos fiscales 2024 y una estimación propia para el 2025. Nótese que en el 2024 se alcanza un superávit financiero del 0,3% del PBI y se proyecta equilibrio para este año.

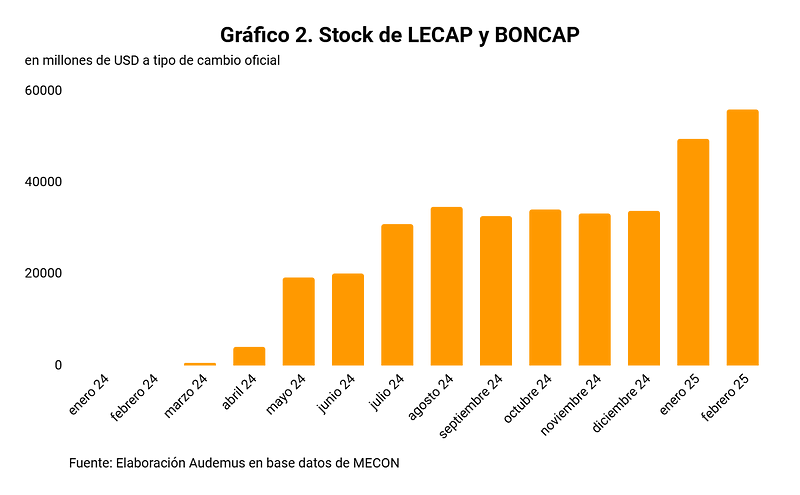

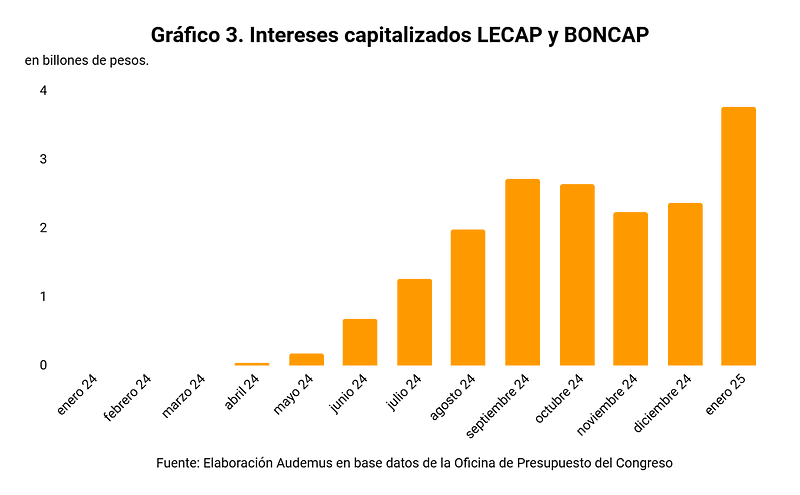

Estos son los números del resultado fiscal “base caja” (pagado y cobrado) del Sector Público Nacional. Sin embargo, hay un “pero”. En el total de intereses en el cuadro 2, no se incluyen los intereses capitalizados de las LECAP y BONCAP. Es decir, no se contabilizan los intereses de los instrumentos más utilizados por el Tesoro para sus colocaciones durante el 2024 y los que han tenido mayor crecimiento durante el último año. En el gráfico 2 se observa la evolución del stock de LECAP y BONCAP desde enero del 2024 a febrero del 2025.

Es discutible desde lo contable si se deben contabilizar o no los intereses capitalizados de estos instrumentos en la registración “base caja”. Sin embargo, desde lo económico –y en el criterio devengado–, es relevante considerarlos, sobre todo cuando se observa un incremento sustancial del pago de estos intereses durante los últimos meses. En el gráfico 3 se presenta el total de intereses capitalizados por estos instrumentos mensualmente en billones de pesos. Sólo en el mes de enero de 2025, el total de intereses capitalizados de instrumentos en pesos fue de $3,7 billones.

Si se consideran estos intereses como parte del resultado fiscal, ¿cómo queda el resultado financiero 2024 y 2025 presentado en el cuadro 2? En el cuadro 3 se agrega una fila con la respuesta.

Si se incluyen los intereses de LECAP y BONCAP el superávit o equilibrio financiero en el 2024 y el proyectado para el 2025, se convierte en déficit financiero. Descubrir que el Gobierno no tiene equilibrio financiero abre muchas puertas: la relevancia del déficit fiscal sobre la dinámica macro si existe financiamiento voluntario, la velocidad y sostenibilidad del crecimiento de la deuda en pesos con capitalización de intereses, etc. Asuntos que retomaré en otras notas en el futuro.