El problema de pagar deuda

El endeudamiento billonario en pesos incide en el precio del dólar, la inflación y las tasas de interés. ¿Cómo enfrentará el Gobierno los meses exigentes que se le vienen, con las elecciones en el medio?

El refinanciamiento de la billonaria deuda en pesos que debe llevar adelante regularmente el Tesoro está en el centro de la discusión de la agenda económica. Como todo tiene que ver con todo, lo que ocurra en ese universo de bancos y fondos comunes de inversión que le prestan más o menos plata al Estado incide en el precio del dólar (mientras nos acostumbramos a flotar), la inflación y las tasas de interés que pagan las personas y las empresas al tomar créditos. También, en la recompensa que reciben los ahorristas por sus plazos fijos y sus pesos en cuentas remuneradas de billeteras.

El tema volvió a la agenda porque, en las últimas tres licitaciones de deuda, el Tesoro no pudo renovar la totalidad de los vencimientos. No consiguió el famoso rollover del 100%, el estándar que supone que sale hecho y evita poner pesos en la calle. Además, pudo renovar la deuda acortando los plazos de los bonos que entregó.

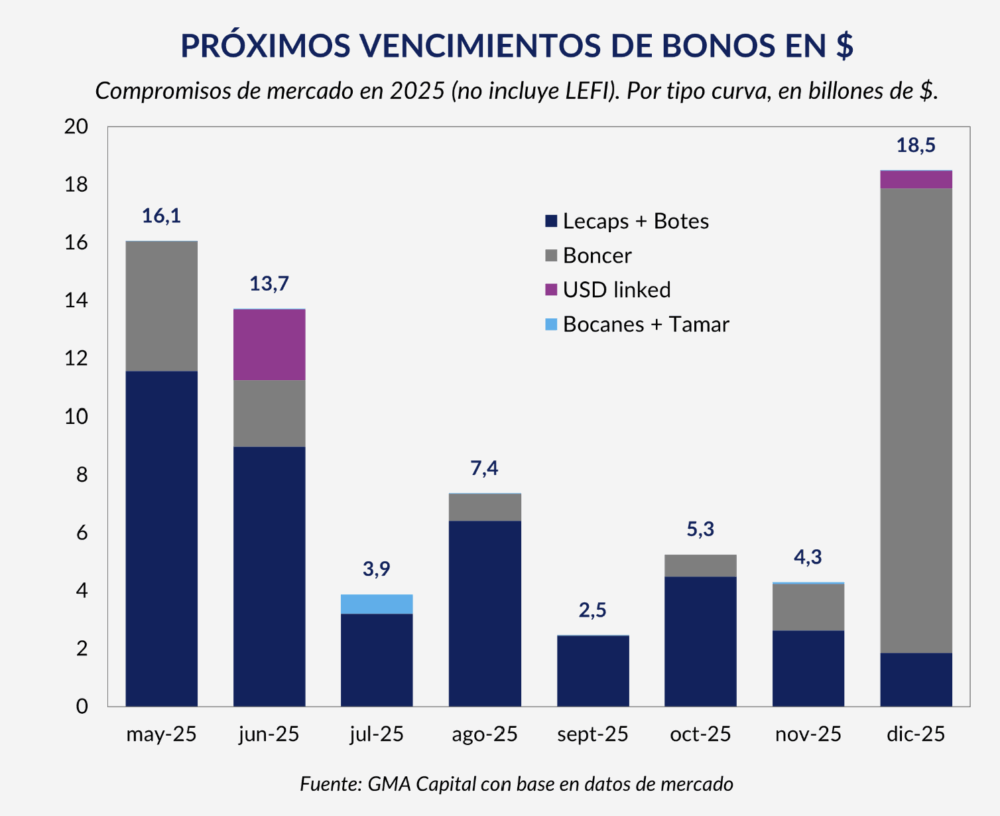

Por eso, el ministro de Economía, Luis Caputo, y el secretario de Finanzas, Pablo Quirno, tienen por delante dos meses exigentes. En mayo vencen $16,1 billones de deuda. En junio, otros $13,7 billones. En este gráfico de GMA Capital se ve clarito.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Antes del anuncio del acuerdo con el FMI, cuando todo era incertidumbre, los inversores exigieron mayores tasas y plazos más cortos para prestarle plata al Gobierno y, aun así, evitaron hacerlo. En la licitación de fines de marzo, el Ejecutivo le pidió auxilio al Banco Nación, que hizo una compra inusual de deuda de $5,5 billones, sobre un vencimiento total de $6,2 billones. Se llevó casi todo, incluso comprometiendo las necesidades de liquidez del propio banco para operar.

La siguiente licitación desafiante ocurrió justo durante la salida del cepo. El llamado a licitación fue el jueves 10 de abril, día previo al anuncio del nuevo régimen cambiario. La operación se concretó el lunes 14, con un rollover del 75%, en medio de la suba del dólar. En esa operación, el Tesoro convalidó una fuerte suba de tasas y plazos también cortos.

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateLa semana pasada, ya con el esquema de flotación más digerido, hubo una nueva licitación, con resultado similar. El Gobierno solo cubrió el 70% de los $7,5 billones que debía rollear. En esta ocasión, las tasas bajaron. El mercado, anticipándose a una expectativa de que fondos del exterior vengan a hacer carry trade, vendió dólares y compró deuda en pesos. Eso hizo subir los precios de los instrumentos y bajó los rendimientos. El Tesoro no quiso convalidar tasas más altas que las que surgían del mercado secundario.

¿Por qué rollear si no hay déficit?

El Gobierno no tiene déficit primario, por lo que no necesita pagar gastos con emisión de deuda o de moneda. Pero sí tiene que renovar los vencimientos periódicos para no dejar “sueltos” pesos que puedan ir a comprar dólares. Entre las últimas dos licitaciones no renovadas al 100%, quedaron disponibles $3,84 billones, según la consultora PxQ.

Además, desde el lanzamiento de la “fase 2”, los pasivos del Banco Central se transfirieron al Tesoro. Es decir, los vencimientos de deuda periódicos que tenía el BCRA con los bancos se transfirieron a Economía. Luis Caputo y su secretario de Finanzas, Pablo Quirno, cubrieron buena parte de esos vencimientos con Letras Capitalizables, o Lecaps, o Letras de Financiamiento, o Lefis. Estos bonos capitalizan los intereses, en vez de pagarlos.

Así, el Gobierno puede mostrar superávit financiero, porque los recursos alcanzan para pagar gastos más intereses de deuda. La trampa es que los intereses, en vez de pagarse, se capitalizan y se convierten en deuda a pagar en el futuro. Cada vez que esa deuda no se renueva, vuelca pesos a la economía. Según la Oficina de Presupuesto del Congreso, la capitalización de intereses sumó deuda por $5 billones entre mediados de 2024 y marzo.

Esos pesos pueden usarse para muchas cosas. Los bancos pueden decidir prestar menos plata al Tesoro para prestar más a las personas y las empresas. Esto ocurrió a fin de año. El crédito al sector privado se expande con fuerza. Cuando la economía crece, la gente demanda más pesos.

Con esto canchereaba el Gobierno hacia fin de año, en medio del boom de actividad post blanqueo. El equipo económico pronosticaba que, como el Estado tenía superávit y no necesitaba aumentar su nivel de deuda, y el Banco Central había secado la plaza de pesos, la economía se iba a remonetizar con una transferencia de recursos que antes chupaba el sector público y que ahora podía prestarse al sector privado. Es lo que Caputo y sus funcionarios denominaron, con la modestia que los caracteriza, “punto Anker”, en honor a la extinta consultora del ministro.

Pero también puede haber administradores de carteras de Fondos Comunes de Inversión (FCI) y otros agentes del mercado que perciban que el dólar está barato y que es momento de dolarizar. Eso haría subir al dólar.

La transferencia de utilidades del Banco Central

¿De dónde saca el Tesoro los pesos para pagar la deuda? Economía ahorró parte del superávit primario de los últimos meses y lo depositó en una cuenta en el BCRA. Quedan allí unos $8,6 billones, según estimaciones de PxQ en base a declaraciones de funcionarios. A eso se suman $11,7 billones de utilidades que el BCRA giró al Tesoro y que Quirno informó que se usará para saldar vencimientos de deuda.

El giro de utilidades del BCRA hizo ruido per sé, porque alteró una “regla” que se impuso el Gobierno de no girar pesos del Central al Tesoro. En este caso, indicó Eco Go, buena parte de la ganancia del Central de 2024 fue contable y obedeció a la revalorización de títulos públicos y al rescate de pasivos por parte de Economía, cuando se hizo cargo de la deuda con los bancos. Pero, además, “está explícitamente vedado” en el acuerdo con el FMI, recordó la consultora. Según el contrato entre el Gobierno y el Fondo, el BCRA solo podría emitir pesos para comprar dólares, algo que el Ejecutivo promete que hará solo en el piso de la banda de flotación.

Según economistas, la política de comprar reservas solo cuando el dólar esté debajo de $ 1000 y la de inyectar pesos al no renovar vencimientos de deuda son incompatibles. Para PxQ, “la señal es que habrá más pesos y, por tanto, menos presión al alza sobre la tasa de interés en caso de que la demanda de pesos aumente”.

Andrés Borenstein, autor del podcast Economía en 3 minutos, llega a una conclusión similar en la última emisión de su programa. Que los bancos no renueven la deuda con el Tesoro para prestar más al sector privado, consideró, puede “hacer menos atractivo al carry trade”, que es el negocio que el Gobierno les ofrece a los fondos del exterior para que traigan dólares. “Si el carry es menos atractivo, también es menos probable que el dólar vaya a $ 1.000”, continuó. Esto no es malo en sí mismo, porque un dólar en ese valor habría todavía más caro producir y más barato viajar e importar. Pero sí atenta contra la acumulación de reservas propias. El Gobierno solo podría sumar dólares endeudándse en moneda extranjera.

Federico Furiase, uno de los asesores de Caputo, trató de contrarrestar estas dudas. Según la explicación oficial, la inyección de pesos al mercado por no renovación de deuda y la compra de dólares debajo de $ 1000 no son incompatibles.

“La remonetización vía el Tesoro devolviendo pesos en las licitaciones primarias contra cancelación de deuda refleja un exceso de demanda de pesos (liquidez) /exceso de oferta de títulos públicos de los bancos (“punto Anker”) consistente con tasas reales endógenamente bien positivas, derivado de un proceso virtuoso de desplome de la inflación, baja de tasas nominales y recuperación de la demanda de dinero/crédito del sector privado, dada la base monetaria amplia fija”, escribió en X. “La remonetización vía compra de dólares del BCRA en el piso de la banda es la consecuencia de un exceso de demanda de pesos/oferta de dólares, dado los fundamentos macro, el saneamiento de los stocks y los flujos esperados”, continuó.

En su visión, las dos son deseables. “El policy maker tiene que estar un paso adelante y ganar opcionalidad ante escenarios con equilibrios múltiples: de ahí la construcción preventiva de un colchón de reservas en pesos del Tesoro desde hace un año con el superávit primario y las colocaciones netas del Tesoro en el mercado local”, continuó. “Reservas en pesos ahora reforzadas con el giro de utilidades del BCRA al Tesoro que serán depositadas en el BCRA con efecto monetario neutro y que fueron originadas en el superávit fiscal y la estrategia financiera del Tesoro”, añadió.

¿Todo marcha acorde al plan?

Foto: Depositphotos