El laberinto de Toto

El agotamiento del esquema cambiario y la presión sobre las reservas tensan la estrategia oficial en la recta final hacia las elecciones nacionales.

El esquema cambiario y monetario está agotado. El equipo económico es consciente de esta realidad. El problema es que de aquí hasta los comicios del 26 de octubre hay 30 días hábiles. Esta vez, elecciones nacionales. Desde lo institucional, una instancia mucho más relevante para el gobierno que las bonaerenses del 7 de septiembre. Dada esta realidad, uno de los dilemas del equipo económico se puede resumir en esta pregunta: ¿si el Banco Central comienza a vender reservas, hasta cuándo conviene sostener este esquema cambiario? El dilema incluye:

- La relación “reservas BCRA — riesgo país” con el condimento delicado de la sostenibilidad de la deuda pública.

- A mayor volumen de ventas del BCRA, mayor será la probabilidad de un cambio del esquema cambiario post 26O y mayor el incentivo a anticiparse y comprar dólares, en una espiral negativa.

En los primeros días, tras el cimbronazo político del domingo, pareciera reinar cierta calma. El Tesoro realizó una licitación que fue más exitosa de lo que se esperaba. Sin embargo, en los primeros dos días sobre los que tenemos datos oficiales, lunes y martes, los depósitos del Tesoro en dólares bajaron USD 65 millones y el dólar subió todos los días. En las próximas semanas y antes del 26O, es muy probable que el dólar toque el techo de la banda. No es lo mismo si lo hace en la previa de las elecciones de octubre o la semana próxima. En el momento que esto ocurra, empezará otro partido, donde una de las noticias del día será cuánto vendió el Banco Central y la pregunta antes formulada será el tema principal del debate económico.

¿Alcanzan las reservas en el BCRA para defender el esquema de bandas cambiarias?

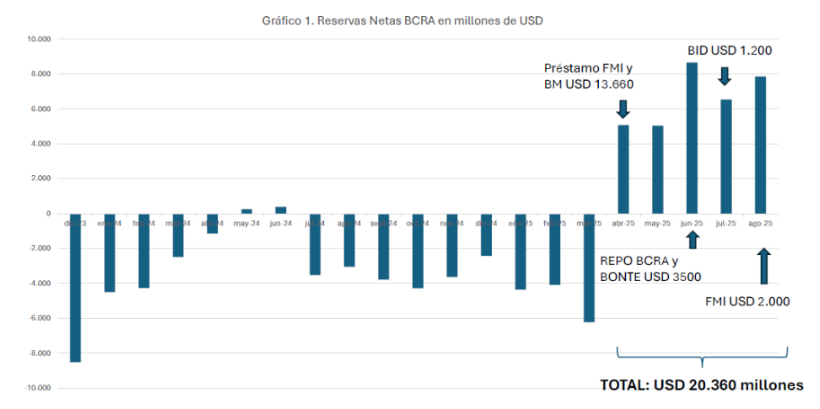

Al 31 de agosto, el total de reservas netas del BCRA ascendía a USD 7.856 millones (gráfico 1). La compra de USD 1.184 millones en julio y la colocación de nueva deuda pública entre abril y agosto (FMI, Banco Mundial, BID, colocación BONTE y el REPO del BCRA por USD 20.360 millones) fueron los factores que permitieron salir de terreno negativo. En el total, pero restando, también influyó que desde abril se pagaron amortizaciones con privados y organismos internacionales por USD 3.000 millones.

El poder de fuego del BCRA no se limita al total de las reservas netas, sino que también puede recurrir, de manera transitoria, a algunos activos líquidos, de modo que dispone para intervenir en el mercado de cambios de un total cercano a los USD 18.000 millones (la liquidez del BCRA incluye el uso de parte de los encajes de los depósitos en dólares del sector privado). En la historia reciente ha habido varios episodios en los cuales las reservas netas se ubicaron en niveles negativos y el BCRA recurrió al “tanque de reserva”.

¿Cenital te sirve? Ayudalo a que siga. Acá trabajamos para explicar de manera sencilla cuestiones complejas para que nuestra audiencia pueda tomar decisiones informadas con datos confiables. Entendemos al periodismo como un servicio público y por eso nuestras notas siempre estarán accesibles para todos. Pero producir cuesta plata y por eso les pedimos a quienes puedan que nos den una mano para financiar el periodismo que hace falta. Si te gusta lo que hacemos, sumate vos también.

SumateEs decir que el total “líquido” es muy importante para sostener la banda cambiaria. Sin embargo, hay dos aspectos a considerar:

- En septiembre y octubre, la demanda de moneda extranjera va a ser superior a la oferta. Dada esta realidad, la magnitud de reservas vendidas va a ser relevante, no en relación a si se puede sostener la banda cambiaria, sino respecto de la conveniencia de mantener este esquema después de las elecciones. A más reservas se vendan, mayor probabilidad de un abandono del esquema y mayor incentivo a comprar dólares antes de las elecciones.

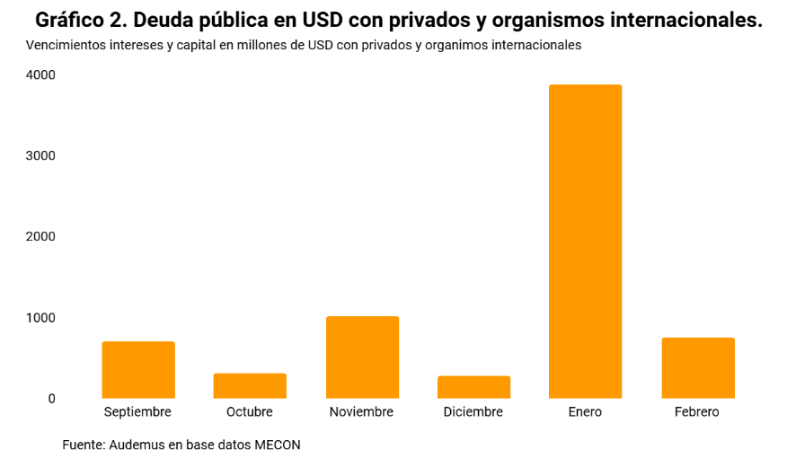

- En los próximos seis meses, el gobierno deberá afrontar pagos de deuda pública con privados y organismos internacionales en moneda extranjera por un total de USD 6.964 millones (gráfico 2). En el total anual, durante el 2026, se incrementa sustancialmente respecto de este año, y en el 2027 aún más. Este es otro aspecto a considerar: a mayor cantidad de reservas vendidas por el BCRA, mayor sería la incertidumbre en relación al pago de la deuda pública, lo cual no sólo tendrá impacto sobre el riesgo país, sino también sobre la demanda de dólares del sector privado. La manta es corta.

¿Vuelve el cepo a personas humanas?

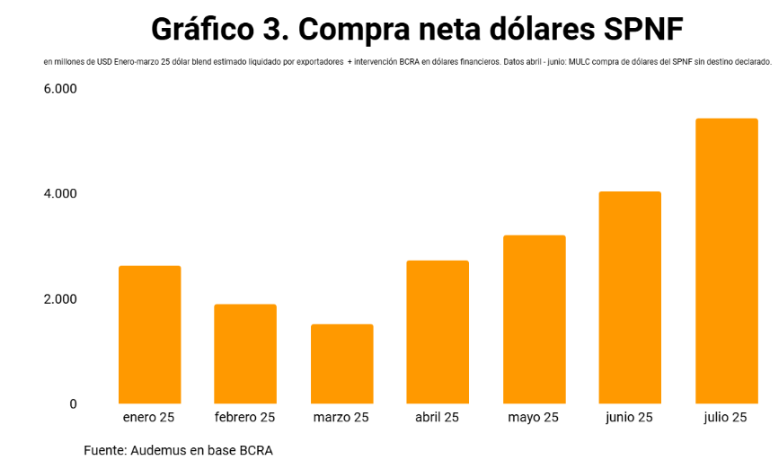

La salida del cepo para personas humanas generó un fuerte aumento de la demanda de divisas con fines de atesoramiento y para el pago de consumos en dólares. Entre enero y marzo de este año, la compra mensual promedio fue por un total de USD 2.025 millones. Este monto se financiaba con la oferta de los exportadores que liquidaban el 20% en el blend e intervenciones del BCRA en los mercados financieros. A partir de abril, ya sin cepo para personas humanas, el total de compras en el mercado de cambios promedia los USD 3.860 millones, con un pico en julio de USD 5.432 millones. Ese valor, último dato oficial publicado, fue tan alto que resultó equivalente al 86% de lo que se pagó por importaciones de bienes ese mes.

Este componente de la demanda cambiaria es el más disruptivo para la dinámica del mercado de cambios. No sería extraño que el gobierno evalúe suspenderla o limitarla como una forma de evitar una sangría significativa en las reservas del BCRA. Volver al cepo sería una mala noticia. De producirse este escenario, ello supondría el regreso de la brecha cambiaria y las distorsiones que esta genera.

Caputo, en su laberinto

El equipo económico construyó un laberinto a su alrededor, desde el cual es difícil salir. Postergar decisiones aumenta los costos. Luis Caputo, acostumbrado al “rebranding” de decisiones económicas, debe encontrarse en una situación compleja: ¿cómo vender un nuevo ajuste post octubre a una sociedad cansada y con creciente malestar por la situación económica? Lo del “riesgo kuka” ya no rinde, ni siquiera entre la “tropa propia”. El lunes, en una reunión con empresarios, en un esfuerzo de marketing color sepia, apeló a: “Es esto o el comunismo en 2027”. Un esfuerzo vano y también trillado. ¿Volverá el “se vienen momentos difíciles, pero hay luz al final del túnel”? Ya veremos. En el mientras tanto, en la previa electoral, cada dólar que venda el BCRA aumentará el costo de modificaciones futuras.