De la tasa a la cantidad de dinero: el BCRA cambia de estrategia para fortalecer reservas

El Gobierno hizo una serie de anuncios de política monetaria que, en teoría, buscan cambiar de régimen. Del dominó a la mamushka económica.

El mercado de cambios sigue bastante tranquilo. La iniciativa, por ahora, la tiene el Banco Central, que hace unas semanas lanzó una serie de medidas que reconfiguran –nuevamente– el esquema monetario y cambiario.

Más concretamente, el combo incluye:

- (i) Generalizar la utilización de dólares para suscribir bonos del Tesoro en pesos;

- (ii) Un acuerdo de recompra (más conocido como “repo”, básicamente un préstamo con una garantía) con bancos privados para sumar más dólares;

- (iii) La reducción de pasivos monetarios (incluyendo algunos puts y lanzando nuevos Bopreales para aceitar este proceso); y

- (iv) La eliminación de las LEFIs.

Hay algunas cosas llamativas en el anuncio, empezando porque se enfatiza en que se busca sumar reservas (algo muy necesario, como venimos diciendo con Guido Zack en este #Rollover, pero que el Gobierno no quería reconocer). También es curioso que se haya anunciado la eliminación de puts (probablemente mediante la recompra o el canje de los títulos que los incluyen), que fue precisamente uno de los endulzantes que se incluyó en la emisión del Bonte, como te contaba hace dos semanas.

Si te gusta Rollover podés suscribirte y recibirlo en tu casilla los miércoles.

Esto último refleja algunas idas y vueltas típicos de una economía desordenada. Otro ejemplo es la eliminación del plazo mínimo de permanencia de 180 días que se había establecido a principio de abril, algo que no fue incluido en el comunicado del Banco Central, pero que deberíamos incluir en el combo de medidas.

Lo más llamativo es el ítem (iv), que es donde se refleja más concretamente la cuestión de pasar de un régimen monetario “basado en la tasa” a otro “basado en la cantidad de dinero”.

Cómo entrenar a tu loro

Dice un chiste que un loro puede aprender economía, sólo le tenés que enseñar a decir “oferta y demanda”. Cuando el loro termina de cursar la carrera, puede pasar al posgrado para aprenderse el tema “tasas vs. cantidad de dinero”. En concreto, el loro tiene que entender que la cosa funciona así: en un mercado, la oferta y la demanda interactúan, definiendo un precio y una cantidad intercambiada. El Gobierno tiene dos formas muy concretas de intervenir, puede intentar incidir en el precio (fijando por ejemplo un valor máximo) o en las cantidades (decidiendo por ejemplo cuánto se puede vender en total).

Cenital no es gratis: lo banca su audiencia. Y ahora te toca a vos. En Cenital entendemos al periodismo como un servicio público. Por eso nuestras notas siempre estarán accesibles para todos. Pero investigar es caro y la parte más ardua del trabajo periodístico no se ve. Por eso le pedimos a quienes puedan que se sumen a nuestro círculo de Mejores amigos y nos permitan seguir creciendo. Si te gusta lo que hacemos, sumate vos también.

SumateSi el Gobierno lograra imponer un precio, debería dejar que el mercado defina qué cantidades se compran y se venden. Si se limitan las cantidades, el mercado establecerá un precio. No se pueden hacer las dos cosas a la vez. El mejor ejemplo nos lo da el cepo: como se quiso evitar que el dólar suba de precio y se limitó la oferta, rápidamente apareció un mercado paralelo.

Para poder fijar precios o cantidades de forma efectiva, el Gobierno debe poseer un monopolio, o al menos tener una relevancia muy grande en dicho mercado. Intervenir en los mercados financieros es posible gracias a algunas particularidades. En algunos mercados, el Estado tiene claramente el monopolio de la emisión (porque es el único que puede emitir moneda de curso legal) o puede llegar a ser un jugador importante (como en el mercado de cambios, donde algunos de nuestros vecinos tienen hasta el 30% del PBI en reservas, como te contaba acá).

Precisamente, cuando los críticos de la dolarización decimos que no es una buena idea, lo hacemos porque entendemos que al resignar su capacidad monopólica de emitir moneda de curso legal, el Estado pierde muchas herramientas para estabilizar los mercados financieros y, consecuentemente, la macroeconomía.

En el mercado monetario, donde se compran y venden instrumentos a muy corto plazo (de por ejemplo un día), la intervención del Gobierno, vía el Banco Central, se plasma en el establecimiento de una tasa de interés de referencia o intentando regular la cantidad (“la liquidez” como le decimos).

Tomemos el primer caso, que es el más común. Los bancos comerciales captan depósitos y prestan. Como los depósitos tienen una duración que suele ser más corta que la de los préstamos, siempre se guardan un puchito de liquidez por si los depositantes quieren retirar su plata. Una parte, porque el Banco Central los obliga mediante encajes, pero pueden tranquilamente querer tener un poco más. Esa plata, o al menos no toda, no está parada, sino que está trabajando: los bancos la colocan a una tasa de interés porque así les rinde, comprando “pasivos remunerados” al Banco Central.

El chiste está en que los bancos saben que, si necesitaran algo de liquidez –por ejemplo, porque tu tía quiere retirar plata depositada–, siempre pueden recurrir a un mercado secundario en donde vender los papeles del Banco Central a cambio de los pesos y así hacer frente al drenaje de fondos. Para regular la tasa, el Banco Central interviene entregando los pesos a cambio del título y así evita que la tasa de interés fluctúe. Si, en cambio, el Banco Central quisiera regular la cantidad de dinero, debería dejar que los bancos intercambien títulos en el mercado a cambio de pesos, y esto requiere muy probablemente modificaciones en las tasas de interés.

La danza de las tasas

¿Te acordás cuando durante la infancia ponías las fichas de dominó de forma tal que se empujen unas a otras? La política monetaria funciona parecido. Los Bancos Centrales suelen establecer una tasa de referencia, interviniendo en mercados financieros a muy corto plazo. La idea es que su nivel influye en la determinación de toda la estructura de tasas de la economía, desde la tasa de tu tarjeta de crédito hasta la que paga el Tesoro por endeudarse.

Por supuesto que las tasas de interés van a ser diferentes de la tasa de la política monetaria (y entre sí), porque factores como el plazo o el riesgo de los instrumentos varían. Lo importante es que los cambios en la tasa de interés de la política monetaria empujen cambios en las otras. Para lograr esto, se necesita tener bien aceitados los mecanismos de comunicación y transmisión de la política monetaria; vale decir, tener bien acomodadas las fichas del dominó. El Banco Central sólo tiene que mover la primera pieza para que todo el resto se mueva.

Los agregados monetarios nos abandonaron

A esta altura te habrás preguntado porqué no hacer una política monetaria basada en regular la cantidad de dinero. A fin de cuentas, todos sabemos –porque tenemos un loro entrenado por Miltón Friedman en nuestros hombros– que la cantidad de dinero es la causante de que los precios se muevan, ¿no?. Bueno la cosa es más compleja, porque los agregados monetarios, a diferencia de las tasas de interés –que forman un dominó–, se parecen más a las Mamushkas: están metidos unos dentro de los otros.

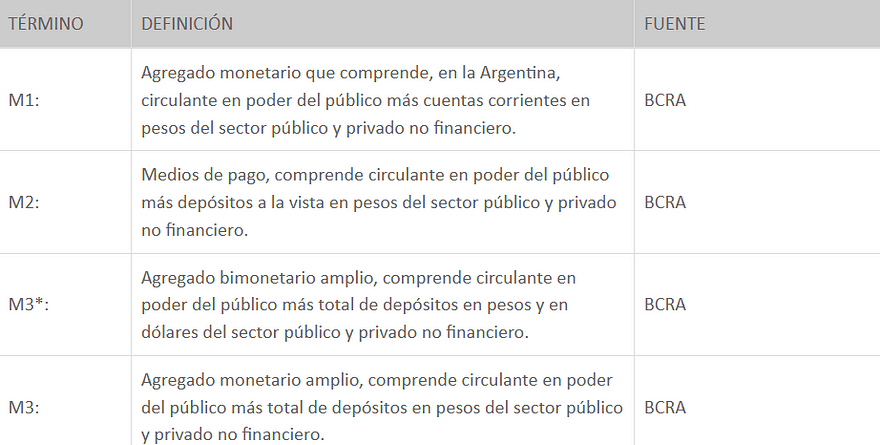

La cantidad de dinero relevante para influir sobre el comportamiento de las variables clave de la macroeconomía son los agregados monetarios más grandes, que incluyen dentro suyo a los más pequeños. La base monetaria (“M0”), que comprende los pesos en circulación y las reservas en los bancos –y que es el agregado monetario más pequeño–, suele representar una parte muy reducida del dinero total de una economía. Por desgracia, esta es la cantidad sobre la que el gobierno tiene más control.

Conceptos más relevantes para entender la dinámica de variables como la producción, el empleo y la inflación, son los agregados monetarios “amplios”, como “M1”, “M2” y “M3”, que en nuestro país se definen así:

Manejar la política monetaria “a lo Mamushka” es prácticamente imposible. Aunque el Gobierno se comprometa a no emitir más pesos, el sector privado tiene sus propios mecanismos para crearlos. La base monetaria se podría mantener inalterada, pero tu banco –que es bastante pesado– te llama todo el tiempo para abrirte una cuenta corriente o darte una tarjeta de crédito. Cuando la usás y te comprás un televisor en cuotas –sin tocar un sólo peso “creado por el gobierno” — instantáneamente al vendedor le aparece un depósito por el equivalente al valor de la compra. Usando la nomenclatura Argentina, el “M2” se incrementa.

Peor aún, el Gobierno podría incluso tener problemas para mantener fija la base monetaria (que, en teoría, controla directamente). Como los bancos tienen títulos públicos en su cartera, cuando estos vencen, el Tesoro le entrega los pesos que tiene depositados (en una cuenta en el Banco Central que, como Guido te contaba, se endosó cuando el BCRA le transfirió utilidades al Tesoro emitiendo pesos). En última instancia, es una decisión de los bancos sobre la que el Gobierno sólo puede incidir indirectamente, por ejemplo, al establecer la tasa de las licitaciones del Tesoro (y de esta forma incentivar a que los bancos renueven sus tenencias de títulos públicos).

Nuestras LELIQs

Por algo en prácticamente todos los países del mundo la política monetaria se implementa utilizando como instrumento fundamental la tasa de interés de corto plazo. En lo personal, no te podría mencionar un caso claro en donde ostensiblemente se utilice una meta de agregados monetarios como instrumento principal. En cambio, sobran los ejemplos en donde el instrumento es la tasa. Por ejemplo, en Brasil es la tasa Selic; en Estados Unidos es la tasa de los “Fondos Federales” (como habrás visto, ante un anuncio de la FED se para el mundo); en casi todos nuestros vecinos es la “Tasa de Referencia de la Política Monetaria” o un nombre por el estilo. En nuestro país ese papel lo ocupaban las LELIQs, que ya no están entre nosotros. Temporariamente fueron reemplazadas por las LEFIs, pero se acaba de anunciar que van a desaparecer.

La razón por la cual en todo el mundo se optó por manejar el precio y no la cantidad, como explicaba el presidente del Banco Central de Canadá, Charlers Bouey, hace varias décadas (quien dijo la frase: “Nosotros no abandonamos los agregados monetarios, los agregados nos abandonaron a nosotros”), es que manejar agregados monetarios se convirtió en una tarea imposible, debido a la cantidad de contingencias que afectan la evolución de la oferta y la demanda de los distintos segmentos. De intentar semejante política, las tasas de interés de corto plazo se tornarían demasiado volátiles y, en muchos casos, ni siquiera se podría garantizar cumplir con las metas de agregados monetarios.

Hace unas semanas nomás, en Argentina teníamos la Base Monetaria Amplia, un concepto que no existe en ningún lugar del mundo, y que incluía la base monetaria y los pasivos remunerados del Banco Central (los agregados monetarios tradicionales se van apilando incluyendo cuentas a la vista, depósitos del público, etc.). Era una forma elegante que tenía el gobierno de decir que mantenía fija “alguna cantidad de dinero”, mientras que todos los agregados monetarios tradicionales venían creciendo. Paradójicamente esto está muy bien, porque refleja la “remonetización” de la economía ante el repunte de la actividad y la baja de la inflación. Es curioso cómo el gobierno le oculta a la tribuna que hizo un gol.

Si bien con el anunció el Banco Central comunicó que la idea es ir a un esquema en donde se fortalezca el control de los agregados monetarios, con la idea de no emitir pesos a menos que el dólar toque el piso de la banda cambiaria, todavía quedan botones que se pueden modificar: la tasa de las LECAPs que emite el Tesoro. Si bien son instrumentos a un plazo mayor — comparado con los segmentos en donde típicamente opera la política monetaria “basada en tasas” — , ante cambios muy bruscos en las tasas de interés que rigen en el mercado, el Gobierno se reservaría la posibilidad de intervenir, comprando y vendiendo dicho instrumento en el mercado secundario para estabilizar las tasas.

Queda la pregunta de qué pasaría si los bancos necesitaran liquidez y recurrieran a los mercados para obtenerla. ¿Dejará el Banco Central que suban las tasas de interés a muy corto plazo? O, por el contrario, si dicha liquidez abunda, ¿las dejará caer? Si realmente vamos a un esquema de metas de agregados monetarios, o si este esquema se podrá sostener –y ojo, no estamos hablando de una crisis grave, sino de un nuevo cambio de esquema en donde se desiste de tratar de controlar los agregados monetarios–, es algo que está por verse.

Foto: Depositphotos